凤凰网财经《公司研究院》

过年了,要给爸妈包个大红包,给亲戚小孩准备压岁钱,计划一次家庭旅行,但手头有点紧?18天前,分期乐平台公众号发布消息,为用户借贷提额,“最高额度飙升至50000元”。不少人被这“慷慨”的额度吸引,“一键激活”,提钱回家。但也有人在这个年关,正因其高额利息和暴力催收,不胜其扰。

2月23日,分期乐因“400元分36期”“1万3要还2万6”的惊人高息登上微博热搜。据报道,陈女士6年前在分期乐平台借了五笔贷款,被压得喘不过气,今年2月试图与分期乐平台沟通,计划偿还债务。但她累计借款13674元,却需还款26859元,接近本金的两倍。逼近36%的年化利率,让她身心俱疲。

催收人让她的亲友圈尽知这笔网贷,导致她抑郁缠身,只想尽快回归正常生活。

光鲜的“金融科技”外衣之下,分期乐看似低息的“迷你贷”商业模式,正经受着外界质疑。一边以低门槛吸引用户,一边将综合年化成本推至极限;一边宣称服务年轻人,一边被指向学生违规放贷并诉诸暴力催收。这套玩法,能否经得起监管的审视?

01 费用不透明,债务滚雪球

此次事件中的陈女士,读大学期间便因超前消费落入了网贷的罗网,连400元的日常消费,都通过“分期乐”平台拉成了漫长的36期来偿还。

2020至2021年间,她在分期乐累计借款13674元:包括6800元(分36期)、1000元(分24期)、3500元(分36期)、400元(分36期)、1974元(分12期),五笔贷款年利率在32.08%至35.90%之间,分期最长36期,推销员当时口中的“低利息”和“月供最低仅18.23元”,对她极具诱惑力。

2022年8月,早已无力偿还的陈女士终于选择停止还款,逾期至今已超1000天。她痛苦地表示,催收人让亲友和自己的爱人都知晓了欠款的事,对她造成了很大的心理压力。

如此高额的利息令外界大跌眼镜。其实,2025年12月19日,央行与国家金融监管总局联合印发《小额贷款公司综合融资成本管理工作指引》,已经明确不得新发综合融资成本年化超过24%的贷款,并原则上要求最晚2027年底前,所有新发放贷款综合融资成本降至1年期LPR的4倍以内。新规还强调,2026年起,对超过24%的,地方金融管理机构将按规立即纠正、停发新贷、纳入征信动态管理。

然而,虽然监管红线日益收紧,但平台的盈利模式也在花样翻新。

分期乐被称为“迷你贷”,提供看似额度不大、每期还款压力小的贷款,但通过拉长分期期限和叠加高利率,让债务像滚雪球一样膨胀,最终让借款人陷入远超本金的还款泥潭。

凤凰网财经《公司研究院》点开分期乐平台小程序,映入眼帘的是极具吸引力的承诺:“最高可借20万元,年利率低至8%,1万元借1天2.2元起。”数字看似友好,完美迎合了急需用钱者的心理。但踏进这扇门,各种附加条款却会让用户在不知不觉间陷入巨额债务泥潭。

在黑猫投诉平台上,凤凰网财经《公司研究院》以“分期乐”为关键词搜索,显示的投诉量高达16万条。众多用户控诉分期乐在合同之外,莫名收取会员费、担保费、信用评估费等各式名目的费用,最终将个人承担的综合借贷成本推至逼近36%。

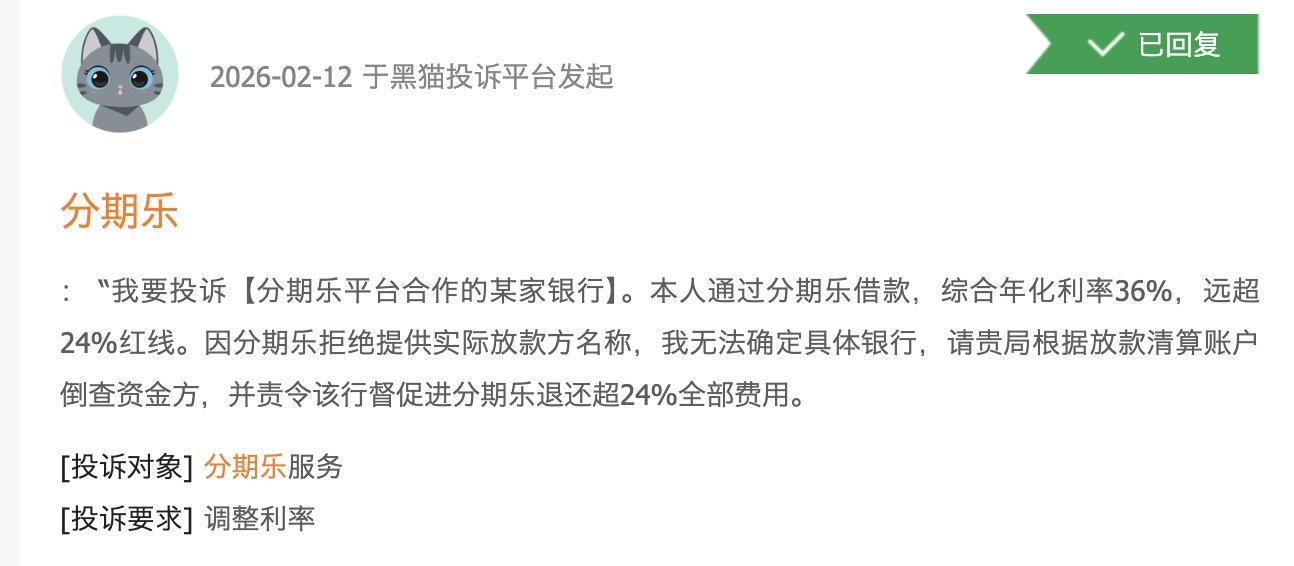

黑猫投诉平台上,有用户于2月12日投诉称:“本人通过分期乐借款,综合年化利率36%,远超24%红线。因分期乐拒绝提供实际放款方名称,我无法确定具体银行,请贵局根据放款清算账户倒查资金方,并责令该行督促进分期乐退还超24%全部费用。”

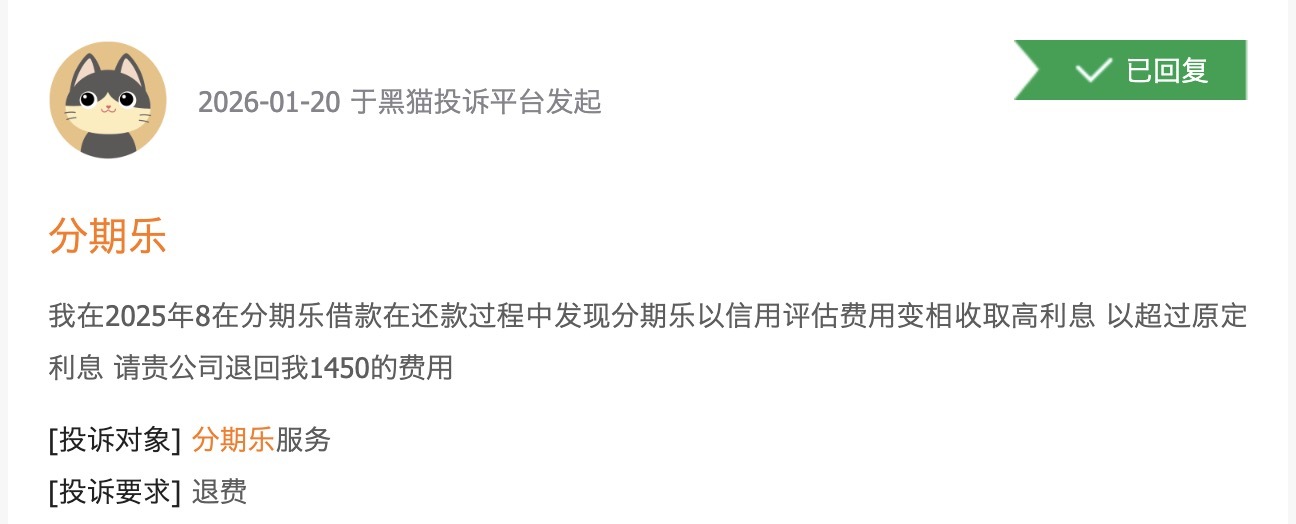

1月20日,另一用户也曾表示:“我在2025年8在分期乐借款,在还款过程中发现分期乐以信用评估费用变相收取高利息,超过原定利息,请贵公司退回我1450的费用。”

《中国消费者》就曾报道多起针对分期乐的投诉。例如浙江省杭州市的孟某,于2023年9月和2024年4月通过分期乐平台分别申请了两笔贷款。第一笔贷款本金为10300元,合同约定年利率为6%,期限12期。若按合同规则计算,总还款额应为10643元。但银行流水显示其实际月还款为1034.78元,总还款额高达12425.4元,多出约1782元。

同样,第二笔借贷,本金15000元,约定年利率7.5%,12期正常总还款额应为15597元。但借款人实际月还款为1506.93元,即便提前两期还清,总还款额也达到17650.43元,比约定总额多出约2053元。

此外,四川省凉山彝族自治州的沙某投诉称,2023年8月,其通过分期乐平台的“乐花借钱”申请两笔各49880元的借款后,平台在未明确告知的前提下收取了1102.14元的担保费,而这些费用设置被隐藏在冗长的电子协议中。

《中国消费者》指出,在整个借款过程中,平台并未以显著方式披露除本金、年利率外的任何其他费用、服务内容及定价依据,也未提及可能存在担保费或第三方费用。

02 仍未脱去“校园贷”外衣

分期乐平台的运营主体,是位于江西吉安的一家网络小贷公司——吉安市分期乐网络小额贷款有限公司。这家2016年成立的公司,背后真正的操盘手,是已在纳斯达克上市的乐信集团。

乐信旗下的核心公司“深圳市分期乐网络科技有限公司”成立于2013年,创始人肖文杰,也是如今乐信集团的掌舵人。平台对外宣称与上海银行等持牌机构合作放款,目标直指所谓的“信用消费人群”。

乐信的故事,总要从11年前讲起。它靠着“分期乐”这个品牌,以中国分期购物电商开创者的身份卖出了第一部手机,并一路狂奔至万亿成交规模。然而,这段光鲜的成长史,底色却是充满争议的“校园贷”。

正是通过向大学生提供贷款,乐信在早期迅速膨胀,完成了原始积累。随着2016年监管重拳整治“校园贷”,乐信才急忙撕下标签,升级集团架构,并于次年成功赴美上市,试图将自己包装成一家更“正规”的金融科技公司。

然而现实中,分期乐平台仍难脱掉“校园贷”的外衣。凤凰网财经《公司研究院》在黑猫平台以“分期乐 校园贷”为关键词,搜索结果高达922条。其中,不少用户表示自己借款时仍是学生,还有分期乐工作推广人员进校园推广贷款,甚至有推广人员在校内明目张胆地摆摊。

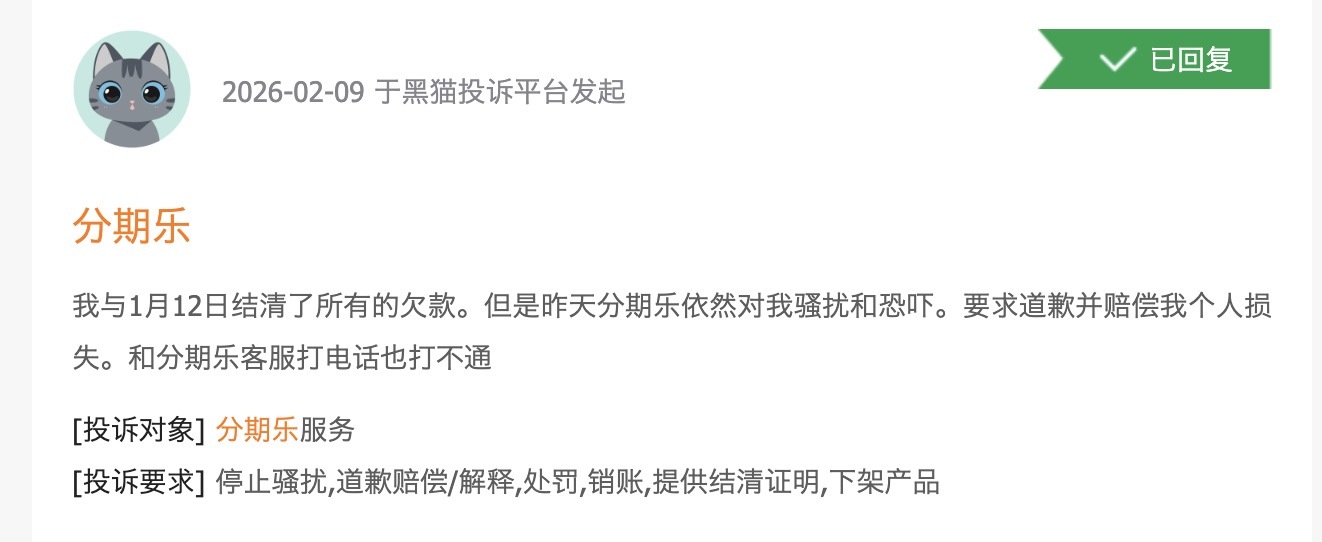

更有2万余条投诉显示,借款人遭到分期乐暴力催收和信息辱骂,被爆通讯录,连家人、同事甚至村长都遭到骚扰恐吓。

《经济参考报》曾调查发现,用户使用“分期乐”软件,一旦勾选“同意”,平台将收集、使用其姓名、身份证号码及正反面照片、银行卡信息、行业与职业信息、收入信息、人脸信息、居住地址、位置信息等数十项个人信息。

这些敏感信息还将被与第三方“共享”。例如,在“分期乐”的隐私政策中,“共享”用户信息的对象包括第三方商家、支付服务合作商、资金清算银行、增信机构、行业自律组织等。

从诱人的借贷入口,到苛刻的隐私授权,再到无孔不入的催收与数据共享,一条完整的链条清晰浮现,而身处其中的消费者,从点击“同意”的那一刻起,就可能已经失去了对自己财务和隐私的控制权。

参考资料:

《经参调查丨未贷款却遭受催债“骚扰”,这背后竟是……》,经济参考报

《女子深陷“迷你贷”,400元要分36期还,借1万3要还2万6,律师解读》,南方日报

《分期乐被指“挖坑”给消费者:利率不透明,提前还款遇阻》,中国消费者