文|财华社

便携储能赛道的头部玩家深圳市德兰明海新能源股份有限公司(下称“德兰明海”)近日正式向港交所递交招股说明书,拟登陆主板市场。这是这家深圳独角兽时隔三年后的再次上市冲击——2023年3月,其曾启动A股上市辅导,最终却无疾而终。

此次港股IPO前夕,德兰明海的一系列操作引发市场关注。公司在上市前实施突击分红,2026年1月的8740万元人民币分红被计入“授予普通股持有人的特殊权利利息开支”,这一特殊会计处理方式引发关于利益输送和公司治理的争议。更值得注意的是,企查查数据显示,2024年4月,德兰明海因存在逃汇行为被国家外汇管理局深圳市分局罚款22.90万元人民币,为其资本市场之路留下污点。

依赖欧美市场,收入显著放缓

作为全球便携储能市场的第一梯队企业,德兰明海成立于2013年,专注于分布式储能产品和微电网技术创新,旗下BLUETTI铂陆帝品牌涵盖便携式储能、家用储能及周边设备等多类产品,应用场景覆盖户外探险、离网生活、家用备用电源等。

公司表示,其业务已覆盖120多个国家及地区,并已成为主要储能市场领先经销商的首选合作伙伴。

在全球便携式储能市场地位方面,根据弗若斯特沙利文数据,2024年公司按收入计算的市场份额达6.6%,按出货量计算为7.5%,全球排名第四,截至2025年底累计出货超350万台。

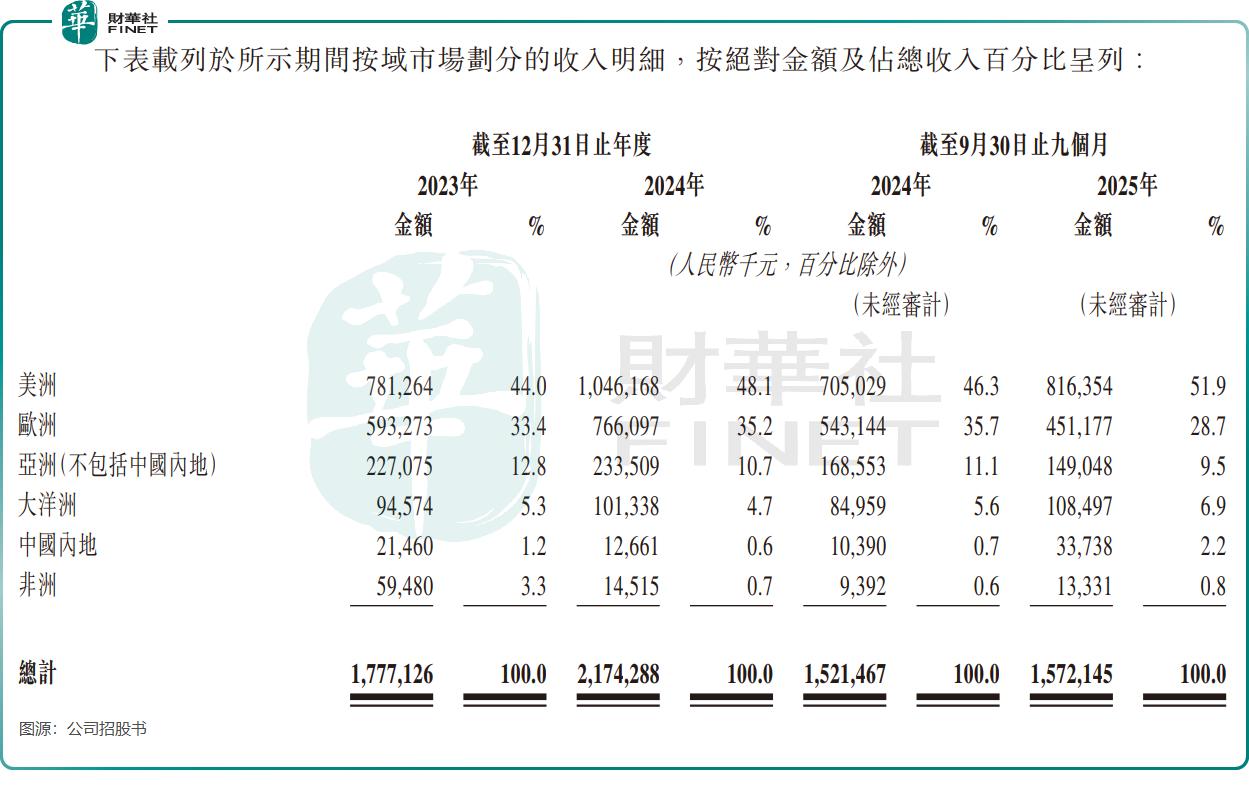

业绩方面,公司收入保持增长但增速放缓:2023年总收入17.77亿元(单位人民币,下同),2024年增至21.74亿元,同比增长22.4%;2025年前三季度收入15.72亿元,同比仅增3.3%,增长放缓信号显现。

地域结构上,公司高度依赖欧美市场:2023年美洲、欧洲收入占比分别为44.0%和33.4%,2024年进一步提升至48.1%和35.2%。但2025年前三季度,欧洲市场收入约4.51亿元,同比下降16.9%,占比降至28.7%,主因当地应急备用电源需求疲软、经销商订单减少,成为收入放缓的关键拖累。

海外市场竞争加剧,德兰明海持续加大销售投入,2025年前三季达4.8亿元,占当年收入的30.5%,直接吞噬大量利润。尽管公司毛利率持续提升,从2023年的35.6%升至2024年的37.3%,2025年前三季度进一步攀升至42.3%,但持续的营销投入和海外市场波动等因素使其至今未能实现盈利,2023年至2025年前三季度期内亏损分别为1.84亿元、4662.4万元、2985.2万元。

DTC模式双刃剑:高毛利与弊端并存

与宁德时代(300750.SZ)(03750.HK)、中创新航(03931.HK)等To B模式的储能企业不同,德兰明海部分采用DTC(直接面向消费者)模式,更接近3C消费电子企业的运营逻辑。

这种模式,在行业发展初期为其带来显著优势:一方面,公司受益于全球便携储能市场的迅猛增长,根据弗若斯特沙利文的资料,全球用户侧储能市场由2020年的15亿美元增长至2024年的316亿美元(复合年增长率为113.5%),预计2029年将达到999亿美元(2024年至2029年复合年增长率为25.9%)。公司通过独立站、亚马逊等线上渠道直接触达消费者,品牌自主定价权带来高毛利空间。相较之下,2025年前三季,宁德时代、中创新航和瑞浦兰钧(00666.HK)等企业的毛利率处于8%至26%之间,显著低于同期德兰明海超过40%的毛利率。

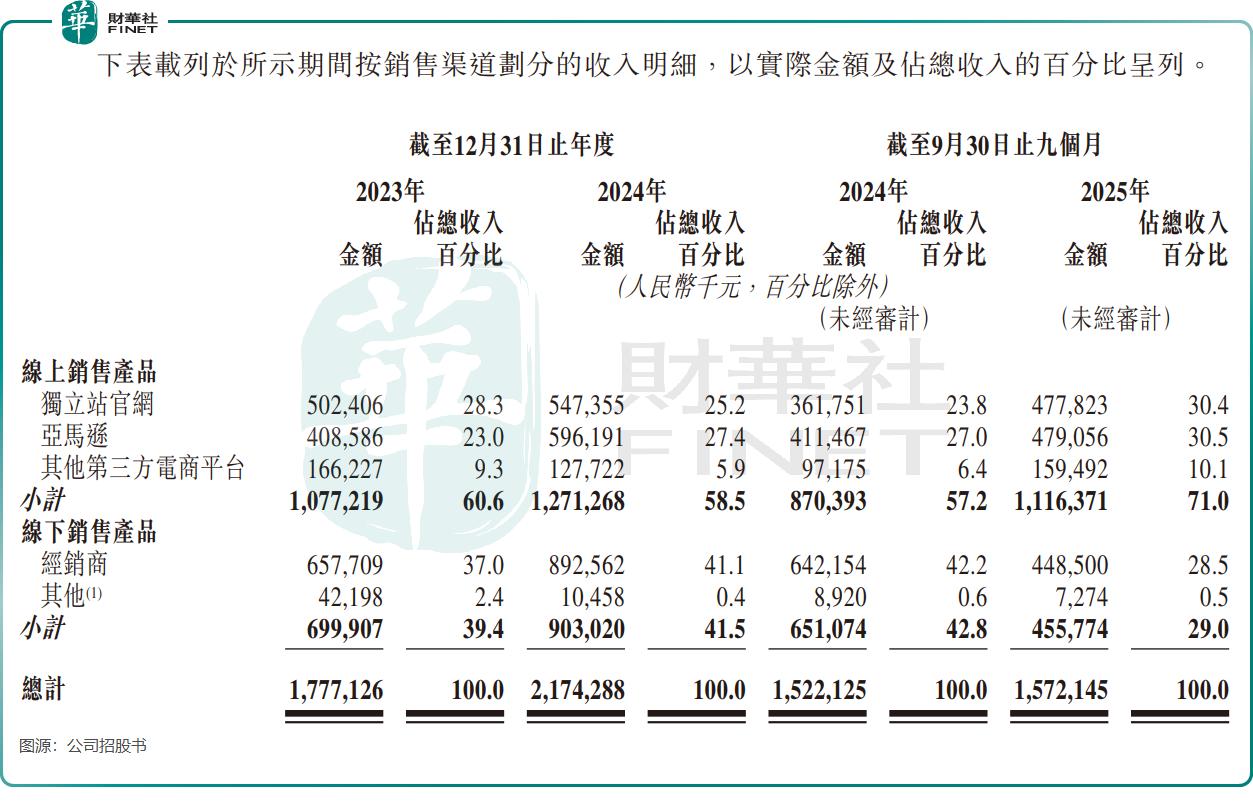

另一方面,C端市场需求相对稳定,使其抗周期性较强,受宏观经济和项目周期波动影响更小。截至最后实际可行日期,公司在14个司法管辖区运营独立站,通过29个主要第三方电商平台的45家线上商店销售产品,2025年前三季度线上渠道收入占比高达71.0%。

但DTC模式的弊端也很明显。首先便是营销成本高企,公司需持续投入资源用于社交媒体运营、网红合作、广告投放及独立站维护,2023至2025年前三季持续高额的销售开支就是明证。

其次是市场竞争白热化,全球便携储能市场已聚集逾50家供应商,前五大参与者合计占据超60%的市场份额,新进入者的持续涌入进一步挤压盈利空间,导致公司盈利爬坡缓慢。

破局之路:业务拓展与模式优化

面对增长瓶颈,德兰明海正尝试突破现有模式局限。业务端,公司计划拓展工商业储能市场,开发针对中小型企业的ES系列产品,切入更高价值赛道;技术端,推进“人工智能+储能”战略,升级能源管理系统,新增灾害预警、分时电价优化等功能,提升产品竞争力。

生产端,除惠州自有生产基地外,公司2025年3月起与印尼第三方工厂合作生产,主要服务美国市场,形成混合生产模式以应对区域需求波动和关税政策变化。渠道端,在巩固线上优势的同时,持续拓展线下经销商网络,截至2025年9月30日,已与全球超1000家经销商建立合作关系,覆盖欧美、亚太等主要市场。

从行业前景看,弗若斯特沙利文预测,2024至2029年全球便携式储能市场的规模复合年增长率将达21.0%,2029年收益有望增至85亿美元,市场空间广阔。但对于德兰明海而言,如何平衡DTC模式的优势与劣势,降低海外市场依赖风险,优化公司治理结构,将是其港股上市后需要持续解答的命题。

这场港股冲刺,既是德兰明海扩大融资渠道、提升品牌影响力的重要契机,也将使其直面资本市场对其盈利持续性、合规风险及模式可持续性的深度审视。在储能行业从高速增长向高质量发展转型的关键期,这家独角兽企业能否通过资本市场赋能突破增长瓶颈,仍有待时间检验。