登录新浪财经APP 搜索【信披】查看更多考评等级

来源:燕梳师院

文|王书望 编辑/沈福保

依托国有资本加持与“中华”品牌背书,中华人寿逐步完成注册资本扩容与分支机构布局,从北京、新疆起步,稳步拓展至京津冀、西南等区域,一度实现资产破百亿、斩获多项行业荣誉的阶段性突破。

不过,它未能复制母公司在财险领域的稳固,反而深陷连年亏损的泥潭。迄今为止,已连续亏损九年,累计亏损超21亿元,投资收益不佳、退保率攀升、资产负债管理不足等问题接踵而至。

可见,这家拥有十年发展轨迹的公司,始终承压前行。

十年亏超21亿

自2015年11月成立以来,中华人寿长期面临经营挑战。历年年报显示,2016—2024年,分别实现保险业务收入(以年度信息披露口径)1.25亿元、4.35亿元、13.36亿元、20.23亿元、32.73亿元、51.64亿元、65.14亿元、57.39亿元以及52.5亿元。

同期,净利润分别为0.05亿元、-1.42亿元、-1.56亿元、-0.57亿元、-0.94亿元、-0.66亿元、-2.51亿元、-6.23亿元以及-4.94亿元。

2025年,对于中华人寿而言,依然是艰难的一年。

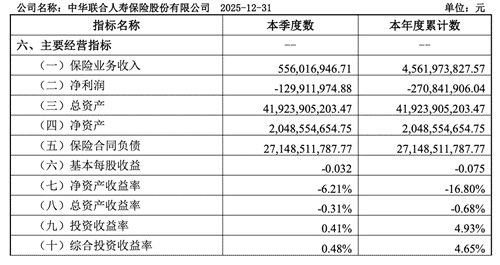

最新偿付能力报告显示,截至2025年末,中华人寿实现保险业务收入45.62亿元,同比下滑13.13%;净利润亏损2.71亿元,虽较同期的4.94亿元亏损额有所收窄,但未能根本扭转亏损态势。

换言之,十年来,中华人寿累计亏损逾21亿元。寿险行业素有“七平八盈”的发展铁律,然而中华人寿历经十年风雨,不仅未能跨越盈亏平衡点,反而深陷亏损泥潭,显然已严重偏离了这一常规发展轨迹。

图源:2025年第四季度偿付能力报告

观察这一年净资产情况,全年净资产收益率(ROE)低至-16.80%,意味着股东权益正在被持续侵蚀。总资产收益率(ROA)则为-0.68%,同样为负,反映出公司整体资产的运营效率与盈利能力亟待改善。

截至2025年末,中华人寿总资产约为419.24亿元,净资产20.49亿元,而保险合同负债高达271.49亿元。

投资端表现较为良好。2025年,公司年度投资收益率达到4.93%,综合投资收益率4.65%。在复杂多变的投资环境中,取得这一成绩实属不易,表明其投资管理能力有一定的基础。但收益显然未能覆盖承保端的亏损及运营成本,最终整体业绩深陷泥潭。

偿付能力上,截至2025年四季度末,中华人寿核心及综合偿付能力充足率分别为94.18%、126.11%,环比分别下滑15.8个百分点及18.57个百分点,正逼近监管规定红线。

拆解偿付能力下滑的核心原因,主要源于两大因素。一方面,实际资本减少。2025年四季度末公司实际资本为36.81亿元,较上一季度减少4.24亿元,降幅达10.33%,核心一级资本、附属一级资本均出现不同程度收缩,而实际资本的减少,本质上与保费收入下滑、保单盈余减少、投资收益不及预期密切相关。

另一方面,最低资本增加。同期公司最低资本增至29.19亿元,其中市场风险、信用风险最低资本占比接近九成,资产结构不合理的问题凸显。

因果链条

为何会深陷连续亏损泥潭?在母公司中华保险的庇护下,难道也无法缓解压力?

首先,业务结构之困。寿险公司的健康发展,有赖于价值业务与规模业务的平衡。从中华人寿长期的表现来看,其业务可能过于依赖某些渠道或短期产品,导致保费价值率偏低,新业务价值增长乏力。

一旦市场环境变化或监管政策转向,就容易出现保费规模的大起大落。2025年保费收入的双位数下滑,很可能就是业务结构调整阵痛与市场竞争加剧共同作用的结果。未能建立起稳定、高价值的核心业务盘,是其增长乏力的根本。

其次,渠道依赖单一且退保率上升。2025年四季度综合退保率达4.03%,较上季度提升0.73个百分点;全年退保金9.38亿元,同比增长约27%,增加了现金流;长期依赖银保渠道,2024年银保渠道规模保费贡献度已降至50%以下,随着“报行合一”实施,渠道竞争力减弱。

图源:2025年第四季度偿付能力报告

再者,历史包袱与战略摇摆。近十年的发展历程中,市场环境、监管导向几经变迁。一家公司若未能形成清晰且坚定的长期战略,就容易在跟随市场热点中迷失方向,消耗大量资源却难以构筑核心壁垒。而中华人寿作为集团子公司,其战略定位与资源投入是否持续获得集团层面的最优支持,也直接影响其发展节奏。

偿付能力保卫战

面对持续的亏损和日益增长的业务负债,中华人寿最直接的压力体现在偿付能力充足率上。持续的净亏损会直接消耗核心资本,导致偿付能力充足率下滑。

紧急“补血”,拓宽资本补充渠道,是中华人寿缓解资本压力的首要举措。2025年上半年,中华保险集团与中华联合财险按8:2比例共同向其注资12亿元,将注册资本从29亿元增至41亿元,这笔资金迅速提升了公司三季度的偿付能力指标,起到了“雪中送炭”的作用。

在此基础上,2026年1月,北京金融监管局批复同意中华人寿公开发行“不超过5.7亿元、期限10年”的可赎回资本补充债券,进一步拓宽了资本补充渠道,为后续风险抵御与业务发展注入了新的资金活力。

然而,增资治标不治本。如果公司的盈利模式没有根本性转变,新增资本可能在未来数年内再次被经营亏损吞噬,陷入“亏损-增资-再亏损”的恶性循环。

对于中华人寿而言,破局的关键或许在于业务转型与借力集团协同。

其一,从追求规模转向追求价值。着力发展长期保障型和长期储蓄型业务,优化产品结构,降低对高成本渠道的依赖,深耕个人代理人队伍的质态提升。

其二,最大限度利用潜在的集团资源。例如,在客户资源共享、交叉销售、品牌联动等方面寻求突破,形成差异化优势。

中华人寿的十年发展,既有初创期的意气风发,也有转型期的艰难挣扎。现今,中华人寿的破局之路依然漫长。

但我们有理由相信,只要其能够正视自身困境,聚焦核心短板,持续优化业务结构,依托国有资本优势与“中华”品牌底蕴,就有望摆脱经营困局,实现高质量发展。

责任编辑:秦艺