炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:食品内参

作者丨佑木 编审丨橘子

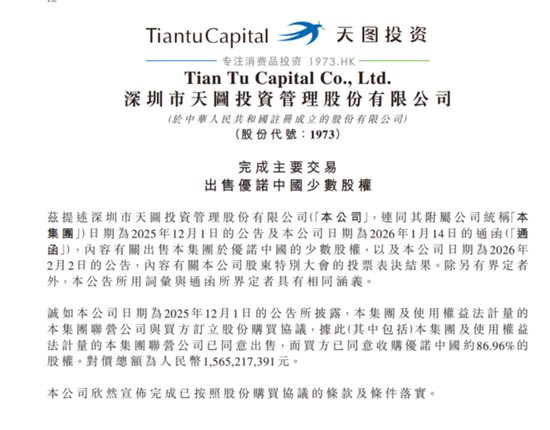

近日,天图投资发布公告称,已完成向昆山诺源睿源出售优诺中国约86.96%的股权,总价约15.65亿元人民币。至此,这家以“消费投资第一股”自居的机构彻底告别了曾被其寄予厚望的法国酸奶品牌优诺(Yoplait)。

在资本的牌桌上,接棒的是IDG资本。加上管理层持有的股份,IDG以总对价约18亿元人民币的价格,全资接手了优诺中国。

傲慢的代价

优诺进入中国的时间,踩在了中国中产阶级对“溢价”最执着的年份。

2013年,全球第二大酸奶品牌优诺由通用磨坊(General Mills)引入中国。彼时,通用磨坊在中国风头正劲,手里握着哈根达斯和湾仔码头两张王牌。在跨国巨头的逻辑里,只要把哈根达斯的渠道和品牌势能分给优诺,高端酸奶的江山便唾手可得。

当时,中国酸奶市场正处于“蒙牛伊利打价格战,光明守着华东”的混战期。优诺进场时,单杯定价直冲15元人民币以上。在生牛乳只有2块多一斤的年代,这几乎是液态奶价格的5到8倍。

为了支撑这个价格,通用磨坊在江苏昆山砸下了数亿元人民币,建起了一座高度自动化的工厂。他们从澳洲拉来奶牛,坚持高比例生牛乳和极短的保质期。在很长一段时间里,优诺就是上海精品超市Olé和盒马里,那个带着“法式优雅”滤镜的符号。

但这正是跨国巨头最典型的“路径依赖”。

通用磨坊的大中华区决策权,长期以来更像是一场远程遥控。当中国本土品牌简爱、卡士开始用“清洁标签”和“无糖”在社交媒体上“教育”消费者时,优诺还在沿用跨国公司那套冗长的广告审批流程。这种傲慢的结果是,优诺虽然在上海一度拿下了10%的市场份额,却始终没能真正走出华东。

到2018年,通用磨坊全球业务收缩,哈根达斯在中国增长放缓。对这头大象来说,优诺中国成了一个“食之无味、弃之可惜”的重资产项目。他们不需要一个长期深耕的品牌,而是一份漂亮的财务报表。

于是,优诺第一次出现在了待售名单上。

2019年,天图投资接过了优诺中国的接力棒。这在当时被视为天图从“财务投资”向“控股型投资”转型的标杆。

天图当时的掌门人王永华曾有一个宏大的叙事:寻找那些具有抗周期能力的消费赛道,通过资源嫁接和管理赋能,实现价值重塑。他请来了原通用磨坊大中华区总裁朱玺出任合伙人,这无异于给优诺中国动了一次外科手术。

天图接手时的价格相当划算。根据后续披露,其初始收购成本仅约3亿元人民币。在接下来的六年里,天图确实给优诺“续了命”。

天图对优诺的改造逻辑是:去外企化,本土化。他们不再死守那杯高价酸奶,而是把产品线拉长,延伸到了低温鲜奶、冰淇淋,甚至是酸奶奶昔。在渠道上,他们也不再只盯着精品商超,而是全线杀入便利店和电商。

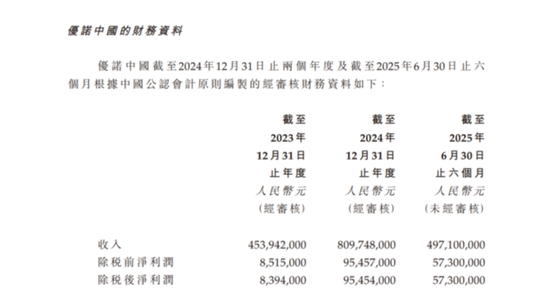

数据一度看起来非常励志。2023年,优诺中国实现了历史性的扭亏为盈。到2024年,优诺的营业收入达到了8.1亿元人民币,税后净利润增至9545万元人民币。在微利的乳业,这几乎是一个奇迹。

作为在香港上市的机构,天图投资近两年的财报可谓一片狼藉。2023年和2024年,天图投资的归母净利润连续亏损,金额分别达到了-8.73亿元人民币和-8.91亿元人民币。与此同时,天图旗下的天图兴鹏等基金正面临严苛的退出期。

LP(有限合伙人)们的耐心是有限的。他们不需要一个在报表上看起来在增长的联营企业,他们需要的是真金白银的现金回笼。

尽管优诺中国正处于业绩的“巅峰期”,天图却不得不选择“甩卖”。这种操作在资本市场有个体面的说法叫“锁定收益”,但在业内看来,这更像是为了救大本营而不得不变现的无奈之举。

算一笔账:天图以3亿元人民币入局,最终以15.65亿元人民币退出,六年时间净赚5.16亿元人民币(天图旗下两家附属企业持有的45.22%股权部分的收益),这确实是一笔优秀的退出样本。但在当前港股估值低迷、天图自身市值仅剩18亿港元左右的背景下,这笔钱更像是救命稻草。

IDG的算盘

IDG选择在此时进场,面对的是一个已经彻底变天的中国酸奶市场。

就在这次易主前后,酸奶界的“贵族之王”Blueglass上演了一场惊心动魄的崩塌。原价49元人民币一杯的酸奶,在2025年年底的配送平台上,直接降到了22.9元人民币。这种几乎“自杀式”的降价,彻底撕掉了高端酸奶最后的遮羞布。

中产们的消费逻辑变了。在经历了几年的预期调整后,人们突然发现,所谓的“法式慢发酵”或“进口果粒”,在日益内卷的食品工业面前,并不具备所谓的壁垒。

当伊利的畅优卖到5.6元人民币/250克,蒙牛的每日鲜酪下探到2.6元人民币/100克时,优诺那杯6.3元人民币/135克的酸奶,竞争优势变得极为脆弱。

过去十年,高端酸奶的估值是建立在“身份认同”上的。喝一杯Blueglass或优诺,代表着某种中产生活方式的入场券;但在2026年,人们更在意的是蛋白含量、糖分比例以及它是否能更便宜地出现在瑞幸的杯底。

整个低温乳制品行业正在从“品牌溢价”转向“效率竞争”。尼尔森的数据已经给出了判决:2024年乳业全渠道销售下滑,而主打高性价比的区域品牌和自有品牌却在逆势增长。

在这种背景下,单纯依靠C端品牌零售的优诺,想象空间已经见顶。它需要一个新的叙事逻辑,而这个逻辑,显然不在天图的口袋里。

如果优诺中国仅仅是一个走下坡路的酸奶品牌,IDG为什么要花18亿元去接这个盘?

答案或许不在酸奶杯里,而是在IDG的投资版图里。

作为中国最早的PE机构之一,IDG在消费赛道的重仓是系统性的。它是喜茶、瑞幸、三只松鼠等品牌背后的“大金主”。对于IDG来说,优诺中国最核心的资产不是那个60年历史的法国商标,而是昆山那座每年能产出数亿元人民币乳制品的现代化工厂。

这是一种“供应链协同”的打法。

在当下的新茶饮和咖啡赛道,优质的基底乳(酸奶、厚乳、鲜奶)是绝对的刚需。瑞幸和喜茶们为了供应链的稳定性,正在全球范围内寻找可靠的乳品代工厂。

把优诺中国收入囊中,IDG实际上是为其消费帝国补齐了一块最关键的“冷链基础设施”。

首先,B端市场的想象力远超C端。如果优诺能成为瑞幸、喜茶的酸奶基底供应商,其年销售额就不仅仅是现在的8亿元人民币,而是有潜力翻倍。这种“B2B2C”的路径,比在精品超市货架上和伊利蒙牛死磕要容易得多。

其次,IDG在华南、华北的资源能帮优诺打破“华东局限”。通过IDG的生态网络,优诺的鲜奶和酸奶可以迅速覆盖到它以前从未触达的下沉市场。

最后,这是一场针对“估值重塑”的博弈。目前跨国品牌拆分中国业务正成为趋势——星巴克引入本地资本、麦当劳中国易主,这些案例都在传递一个信号:外资品牌的中国业务,只有脱离了总部的繁琐流程,交给本土基金管理,才能释放出真正的盈利效率。

IDG买下的,是一个已经完成“工厂基建”且“管理团队成熟”的确定性资产。对于见惯了大风大浪的IDG来说,在市场低谷期买入一个已经盈利的重资产项目,比在泡沫期去投一个只有PPT的独角兽要划算得多。

对于优诺来说,这场长跑才刚过半程。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋雅芳