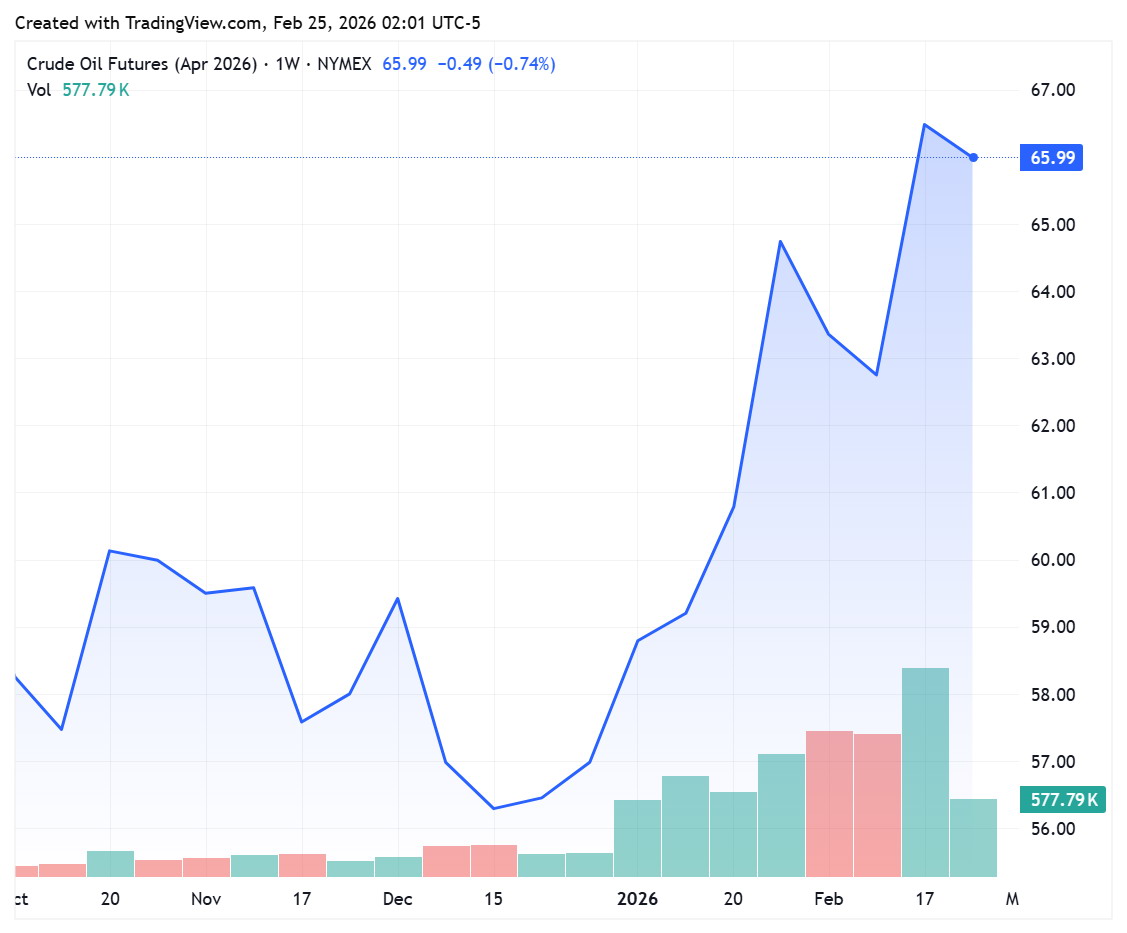

1月以来,原油价格震荡反弹,国内春节假期期间加速上涨,WTI原油期货4月合约一度上涨至67美元/桶一线,布伦特原油期货5月合约最高上涨至72美元/桶附近。

原油价格反弹的主要原因是地缘政治危机引发的原油运输担忧、美国冬季恶劣天气影响炼厂开工和油轮运费上涨带来的成本传导。然而,2026年全球原油市场处于供应过剩格局决定了油价反弹的高度有限。产油国对全球原油市场份额的争夺意味着供应很难下降,地缘政治危机引发的涨势难以持续。

三大因素推动原油反弹

首先,地缘政治危机引发供应担忧。年初至今,原油价格持续反弹的主要驱动力为地缘政治危机,短期基本面变动不大。2月19日,美国总统特朗普表示,正考虑对伊朗实施一次“有限规模”的军事打击,以迫使其接受美国提出的要求。

霍尔木兹海峡对全球原油运输至关重要,每天通过该海峡的原油运输量超过2100万桶,约占全球贸易量的40%。一旦伊朗控制霍尔木兹海峡,全球原油贸易将出现部分中断,将令运输成本大幅抬升,最终导致原油价格上涨。

其次,美国冬季天气异常导致美国原油产出短期受到影响。1月,覆盖美国东部三分之二地区的冬季风暴对能源系统造成严重冲击,严寒天气扰乱了墨西哥湾沿岸多家炼油厂的运营,并影响了部分原油产量。数据显示,今年以来,美国原油产量出现回落,2月13日当周降至1373.5万桶/日,而去年12月5日当周一度创下1385.3万桶/日的历史最高纪录。美国能源服务公司贝克休斯公布的数据显示,今年以来,美国原油钻井数量下降,2月20日当周降至409口,较去年同期减少16.2%。

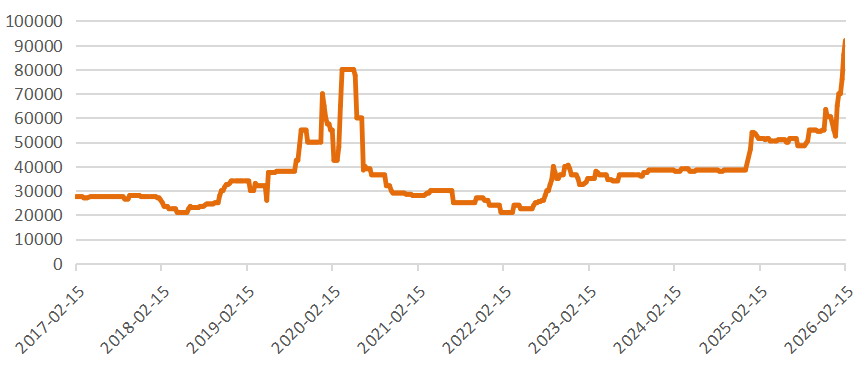

图为VLCC一年期日租金(单位:美元)

最后,委内瑞拉局势导致运费上涨,部分油轮被大型贸易商用于运输委内瑞拉原油,加剧了其他航线的运力紧张。与此同时,美国针对俄罗斯、伊朗等主要产油国的制裁持续收紧,导致大量原油被迫储存于海上浮舱。原油在油轮上的囤积规模不断扩大,延缓了船舶重新进入即期市场的周转速度,进而压缩了有效运力供给。Fearnleys数据显示,超大型原油运输船(VLCC)一年期日租金在2月18日当周涨至9.2万美元,同比增长78.6%,较去年年底攀升75.2%。

油轮运价暴涨的原因有两方面:一是油轮订单下降意味着未来两年油轮交付增速放缓。数据显示,2025年前11个月,25000载重吨以上原油及成品油油轮新订单仅231艘,较2024年同期的513艘大幅减少。除苏伊士型油轮订单量逆势增长外,其余主流船型均呈收缩态势。另外,船队老龄化问题加剧,船龄20年以上的老旧VLCC占比已达20%,或被迫转化为原油的浮仓,退出运营。二是结构性问题。欧美对俄罗斯制裁导致“影子船队”规模增长,占用了大量油轮。

产油国减产可能性较小

对全球原油市场而言,近几年能源转型、地缘政治危机和市场份额争夺三大因素交织,这与其他大宗商品存在差异。原油品种较多,各产油国产出和海上浮仓库存不透明,实际供需数据很难获取,市场往往交易供需预期,并非实际供需缺口,而地缘政治危机和宏观因素往往会放大价格的波动。

从石油输出国组织及其盟友(OPEC+)近几年的动作来看,其策略已经从此前的“保油价”“稳财政”转变为“市场份额争夺”。纵观历史,OPEC+曾多次实施减产,最近一轮自愿性减产始于2022年10月。然而,减产时间持续过长,对相关产油国的财政收入产生了较大影响,并导致一些成员国对减产存在不同态度,对减产措施执行不到位。从2025年3月开始,OPEC+逐步取消自愿性减产,开始争夺市场份额。2025年9月,OPEC+完全退出了220万桶/日的自愿减产,10月开始又推动另外166万桶/日自愿减产的解除。尽管OPEC+决定在2026年一季度暂停增产,但其还有大量剩余产能,如果油价上涨,增产还会持续。

更为重要的是,在OPEC+减产的同时,非OPEC+产油国增产导致OPEC+在原油市场的份额不断下降,原油定价权被削弱。美国页岩油产量在2025年明显上升,尽管页岩油资本开支下降和开采成本上升,但单井产出增加。此外,美国政府增加了在阿拉斯加和墨西哥湾的钻井许可,预计2026年美国页岩油产量还会继续增长。IEA数据显示,2025年,非OPEC+原油产能扩张了约180万桶/日。

伊朗局势对市场的冲击有限

未来,伊朗局势和原油市场将出现三种路径:一是美国发动对伊朗“有限规模”的军事打击,迫使伊朗政权更替,类似伊拉克和委内瑞拉,美国控制伊朗石油资源,受特朗普政府控制通胀的诉求和对传统石化能源的支持影响,油价先涨后跌;二是伊朗让步,与美国达成协议,油价波动不大,但长期供应过剩压力会对油价形成压制,令油价处于低位;三是美国放弃对伊朗进行军事打击,维持制裁措施,伊朗原油将继续绕道流向市场,油价大概率不会出现太大变化。

图为WTI原油期货4月合约走势

综合来看,全球原油市场很难出现高油价情景,原因有三方面:一是全球能源转型,原油需求不断被新兴能源替代,产油国小幅度的减产不会引发原油市场出现供应短缺;二是全球原油市场供需格局转变,OPEC+转向“市场份额争夺”,再次启动大规模减产的可能性不大;三是全球产业链重构,原油贸易格局发生变化,石油美元可能随着美国国力下降而退出历史舞台,原油的金融属性将弱化。

原油价格近期的上涨是阶段性反弹,中期可能受供应过剩压制而在成本线上下徘徊。投资者需要警惕原油价格冲高回落风险,可以运用芝商所标准和微型WTI原油期货合约对冲风险。(作者单位:华闻期货)