财务漏洞持续扩大、战略受挫、高管离职,氢能明星企业亿华通(688339.SH)正经历至暗时刻。

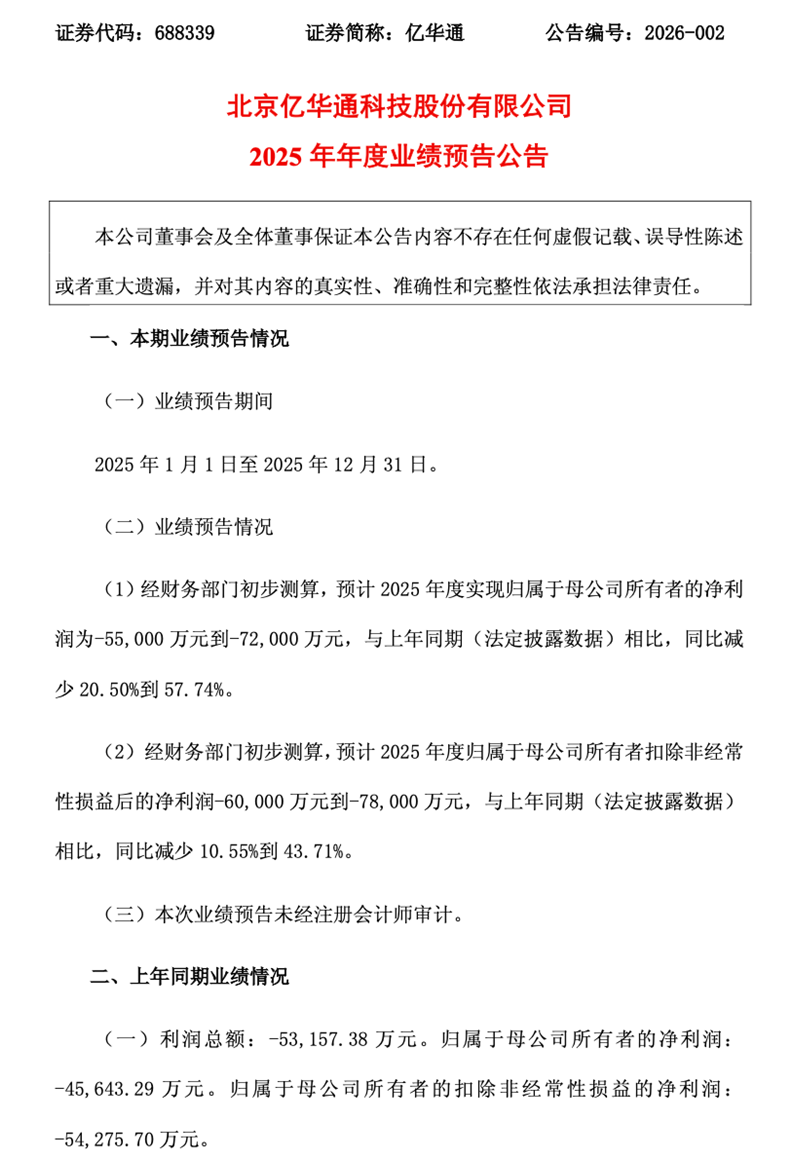

2026年1月30日,亿华通发布业绩预告,预计2025年归母净利润亏损5.5亿元至7.2亿元,这已是这家“氢能第一股”自2020年上市以来连续第六年亏损,且亏损幅度呈持续扩大态势。

比整体业绩更堪忧的是经营数据的全面下滑。2025年前三季度,公司营收仅1.04亿元,同比暴跌67.31%,单第三季度营收更是下降80.6%,创下近年来新低。前三季度毛利率持续为负,为-19.56%,前三季度销售净利率低至--349.29%。

二级市场上,wind数据显示,截至2月27日收盘,亿华通的股价为33.88元/股,日涨6.11%,总市值75.91亿元。

来源:公司公告

业绩滑坡,财务数据全面恶化

亿华通的业绩预告显示,2025年公司预计实现归属于母公司所有者的净利润为-5.5亿元到-7.2亿元,较上年同期下降20.50%到57.74%。这是公司继2024年亏损4.56亿元后,亏损额再次扩大。

从财务指标来看,亿华通的盈利能力持续恶化。2025年前三季度,公司销售净利率为-468.79%,意味着每收入1元钱,净亏损接近4.68元。毛利率方面,前三季度为-19.56%,而2024年同期为正值17.54%。

公司的运营效率也大幅下滑。2025年前三季度,亿华通的总资产周转率仅为0.01次,应收账款周转率为0.02次,存货周转率为0.23次。这些数据表明公司资产使用效率低下,资金周转缓慢。

对于业绩变动原因,亿华通在公告中表示,公司基于会计谨慎性原则,进一步计提信用减值与资产减值损失,且两项减值规模较上年同期有所扩大,导致经营亏损加剧。

亿华通面临着明显的现金流压力。2025年第一季度,公司经营活动产生的现金流量净额为-8828万元,占营业收入比重为-838.66%。尽管上半年该指标改善至-0.35亿元,但依然为负。2025年前三季度经营活动现金流已转为正数,为461.05万元。

公司现金流紧张问题早已显现。近3年经营性现金流均值/流动负债仅为-35.19%,表明公司资金链紧张,持续经营能力存在风险。

为缓解资金压力,亿华通在2025年12月通过折价配售H股募资2.01亿港元,其中90%资金用于偿还银行贷款,10%用于补充一般营运资金。

资产减值风险也在加剧。2024年,亿华通计提信用减值损失2.01亿元,而2025年进一步计提信用减值和资产减值损失,且规模较上年同期有所扩大,直接拖累了公司业绩。

行业困局,氢能市场需求萎缩

亿华通的业绩困境部分源于氢能行业整体下行。中国汽车工业协会数据显示,2025年上半年氢燃料电池汽车产销量分别为1364辆和1373辆,同比分别下降约47%。

这一数据相较2024年全年产销量5548辆和5405辆大幅下滑。“燃料电池行业市场需求整体下降,行业规模同比缩减”,亿华通在2025年中报中坦言。

氢能产业目前仍处于商业化初期,存在制氢成本高、基础设施不足、应用场景有限等挑战。

2021年,财政部等五部门推出为期四年的“以奖代补”燃料电池汽车示范推广补贴政策,而2025年正是示范政策的收官之年,政策空窗期加剧了行业不确定性。

行业困局并非亿华通独有。国鸿氢能2025年上半年营收为5890万元,同比减少55.7%;重塑能源上半年总收入约为1.07亿元,同比减少约9.9%。多家氢能企业业绩不理想,反映出产业发展初期的多重挑战。

战略受挫,并购计划终止与高管离职

在业绩持续下滑的背景下,亿华通试图通过战略重组寻求突破。2025年2月,公司披露筹划发行股份购买资产事项,计划以发行股份方式购买旭阳氢能100%股权,并募集不超过5.5亿元配套资金。

这笔交易被业内视为亿华通向上游延伸、实现产业链整合的重要举措。然而,在历时半年后,亿华通于2025年9月公告终止该交易,理由为“交易相关方未能就本次交易的最终方案达成一致意见”。

战略重组失败的同时,亿华通内部也经历了一系列人事震动。2025年9月,公司核心技术人员杨绍军因个人原因离职;12月,副总经理于民、核心技术人员方川也相继离职。

更令人担忧的是研发团队规模的大幅缩减。2025年中报显示,亿华通的研发人员数量为128人,较上年同期的300人减少约57%。研发投入占营业收入的比重为35.41%,也低于上年同期的50.45%。

面对主营业务的困境,亿华通正积极寻求战略转型。公司采取“纵向深化+横向拓展”双轮驱动战略,试图重构企业发展版图。

在纵向深化方面,亿华通积极参与氢能全产业链布局。公司参与实施的张家口风氢一体化源网荷储综合示范工程项目,建成了1.6万Nm3/h制氢系统、0.8万Nm3氢储能系统以及40兆瓦氢燃料电池发电系统,打造“绿电-制氢-储能-应用”的生态闭环。

横向拓展上,公司于2025年12月成立全资子公司北京亿华通储能科技有限公司,正式进军万亿级储能赛道。亿华通选择了差异化路线,研发分布式电热氢综合储能系统,构建“氢-储-用”协同的能源解决方案。

海外市场也成为亿华通发力的重点。2025年8月,公司240kW燃电系统助力国产氢能重卡进军澳大利亚;12月,100kW燃料电池发电机组交付澳大利亚客户。目前,公司海外出口收入占比已提升至15%。

同时,亿华通与鹏飞集团签署战略合作协议,首批签约采购100辆氢燃料电池重卡及250辆氢燃料电池物流车,试图通过合作拓展下游应用场景。

行业前景,政策与市场驱动并存

尽管短期业绩承压,但氢能行业的长期发展前景仍被看好。国家能源局数据显示,2025年全国可再生能源制氢项目累计建成产能超25万吨/年,较上年实现翻番增长。

政策层面也在持续释放利好。国务院印发的《关于加快氢能产业高质量发展的指导意见》明确,2025年燃料电池车辆保有量达5万辆、加氢站超300座的目标。“十五五”规划更是将氢能列为未来产业主攻方向。

中国氢能联盟预计,2026年中国氢能产业规模将达9500亿元,绿氢产能增至200万吨,燃料电池汽车保有量突破8万辆。行业的加速发展将为技术型龙头企业带来新的市场机遇。

亿华通作为国内唯一实现燃料电池系统、电堆、膜电极全链条自主量产的企业,2025年进一步突破核心技术瓶颈,电堆自供率超60%,核心材料国产化率超80%。这些技术优势或将成为其应对行业挑战的核心竞争力。

亿华通在2025年的业绩表现反映了氢能产业从“政策驱动”向“市场驱动”转型的阵痛。截至2025年9月末,亿华通总资产为41.09亿元,较2024年末下降14.0%;归属于母公司股东的净资产为22.65亿元,下降11.6%。

在行业规模化盈利到来之前,短期业绩的波动或许难以避免。对亿华通而言,2026年的核心任务是将已有的技术布局与市场储备转化为实际营收,优化财务结构,降低减值风险,方能在氢能产业迎来春天时抢占先机。(《理财周刊-财事汇》出品)

(文章来源:理财周刊-财事汇)