本文作者为创金合信基金首席经济学家魏凤春

上期首席视点明确提出分化是2026年资产走势的明确特征,开年以来投资者将这种分化聚焦在周期的复辟与复兴,成长的真与伪中。我们的观点是从短期战术的视角考虑,与其担心周期复辟不如担心成长分化。

一、逆周期与顺周期的政策

往期首席视点对2026年资产配置的分析中,指出市场周期的力量强于政策的力量,政策对趋势的扰动明显要弱于2025年。背后的一个基础判断是全球进入了新的周期,政策的重点在顺周期而不是逆周期调节。何为顺周期,何为逆周期?一般认为,当主导产业尚未确立的时候,经济的波动对增长产生的负面影响可以通过凯恩斯主义的逆周期调节来化解。这时候政策的重点是参与市场运行之中,目的是解决市场的失灵,修复原有产业的秩序。这好比恋爱中的男女,自己的选择和父母的选择发生了冲突,在婚姻未定前父母的干预一定程度上是可以起作用的。等到婚姻已成,父母再用自己的主张去指点,大概率会影响家庭的和谐。

从经济学上讲,政策的操作和家庭的行为有些类似,父爱主义都是二者共同行动的准则,父爱的好坏关键在于审时度势,明确行动的边界。等主导产业已经被确认后,产业转换带来的J曲线效应通常无法通过常规的政策刺激来消解,政策的重点就会发生变化。一是积极支持新的主导产业做大做强,鼓励“创造”,二是对产业转换造成的“破坏”进行修补。这些“破坏”的修补并不是修补旧的产业,而是修补公共产品和服务的缺失,比如摩擦性失业、财政收入跨期的波动等,其作业范围在政府边界范围内。

科技成长已经被确定为未来的主导产业,这一点中美的政府、企业家、投资者应该已经达成共识,这是资产配置的战略方向。回看春节期间美国的关税博弈以及美国即将对伊朗进行的打击,都可以在此框架内进行分析。展望即将召开的两会,大致可以明确十五五规划建议确定的路线和方针是政策的重点和方向。具体一点,我们预测2026两会或将围绕“务实转向+长期布局”,GDP目标大概率首现4.5%-5%区间,配合十五五规划,释放“稳中求进、质量优先”信号。

二、美国制造业库存回补

周期有短长之分,短期的库存周期是近期投资者最关心的。库存的变化需要观察需求与供给的变动,美国的库存周期启动代表了前者,中国的反内卷是对后者的催化,二者共同演绎了短周期的走势。

从美国周期演绎看,2024年库存层面处于平稳调整期,对GDP贡献在-0.91至+1.17个百分点之间波动,净效应趋近于零。这反映企业处于“低库存-小幅调整”稳态,未出现剧烈周期扰动。底层逻辑在于最终销售,即消费加固定资产投资的稳健。库存未主导经济增长,Q4阶段性去库系年底清仓与需求边际放缓所致,属周期内正常波动。

交织驱动。Q1库存贡献+2.58个百分点,系海外贸易政策不确定性下企业前置囤货的理性选择;Q2急转至-3.44个百分点,为前期囤货消化叠加需求温和导致的主动去库,虽拖累GDP波动,但消费与AI相关固定投资韧性对冲了扰动,从而保障了经济的韧性。

Q3-Q4库存周期趋稳转正,四季度+0.21个百分点的贡献(批发/制造业回补为主),标志周期触底进入温和补库阶段。整体看,美国2025年库存净拖累约0.16个百分点,净贡献略负,主要因上半年“关税前置建库→快速去库存”周期。但Q4已转为正贡献,预示2026年库存回补周期启动,将进一步支撑制造业。

这一信号意义重大,全球资源、大宗商品等与制造业有关的实业需求得到保证,实物资产重估的预期越来越强烈。从美国最新的PMI数据来看,这一结论仍然成立。1月美国这一数据反弹4.7点至52.6点。新订单指数飙升至57.1,是2022年2月以来的最高。生产指数55.9,库存回补加速,显然与2025Q4 GDP库存贡献转正一致。

三、中国的库存周期:被动补库初期,周期拐点已至

从产成品存货与PPI两大核心指标观测,中国工业企业正处于库存周期底部向上、被动补库存初期的关键位置,这是短周期复苏的确定性信号。具体而言:

当前工业企业产成品存货累计同比4.25%,由2025年底低位小幅回升;2026年1月,PPI同比下降1.4%,虽仍为负但较前期低点显著修复。结合3月移动平均看,库存温和转正、价格边际改善,量价组合清晰指向“需求先行回暖、企业被动补库”,尚未进入主动扩产与大规模补库阶段。

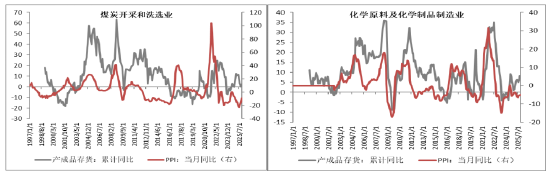

结构上呈现明显分化:上游资源与重工业库存积累更快、价格压力仍大,处于被动去库尾声向被动补库切换的临界点,去库压力触底。中下游制造业库存低位回升、价格修复更顺畅,是本轮补库周期中需求回暖最明确、状态最健康的环节。全行业无深度去库与价格过热信号,共同确认2023—2024年深度去库周期已结束。从近期关注度较高的煤炭和化工行业来讲,其库存情况如下:

资料来源:wind,创金合信基金

资料来源:wind,创金合信基金从库存周期视角看,煤炭、化工行业均处于库存切换关键阶段,契合2026年周期协同与产业分化的核心特征。煤炭行业(煤炭开采洗选 + 石油煤炭加工)库存高位偏紧但压力缓释,港口库存回落至合理区间,受供给侧调控与安全检查约束,2026年1月补库启动,正处于被动去库尾声向被动补库切换阶段,电厂、钢厂刚需支撑下,春节后补库有望提速,全年库存周期向上、价格中枢抬升可期。

化工行业(化学原料及制品、化学纤维、橡胶塑料等)库存合理偏低,呈现量价双升补库特征,PPI跌幅收窄印证景气改善,处于被动补库初期。受益于下游反内卷政策与设备更新需求,叠加供给端节能降碳与产能出清,2026年补库力度将加强,周期拐点临近,稀缺品种有望引领景气分化上行,凸显结构性机会。

回顾2025年,工业以主动去库为主,库存回落、价格偏弱,盈利承压。2026年1月数据出现明确筑底信号:库存止跌回升、PPI跌幅持续收窄,验证周期反转逻辑。展望后续,若未来一到两季度库存同比稳步抬升至6%—8%、PPI逐步转正,工业将正式进入“主动补库存阶段”,带动生产修复、盈利改善与资产重估,对工业生产、周期板块均形成强利好。

由此可以判断:中国工业短周期已走出底部,全行业同步进入回补轨道,上游略滞后于中下游,无系统性去库压力,新一轮库存周期的起点已确立。

四、与其担心周期复辟不如担心成长分化

当前市场讨论传统产业库存周期,多纠结于周期复辟与周期复兴的终极结局,但在我们看来,这并非眼下火上眉毛的议题——周期演进有其自身节奏,无需急于下定论,更不应因远期分歧忽视当下核心矛盾。

投资策略的关键是分清轻重缓急,当前紧急且重要的,是把握成长板块的分化态势,这与春节前我们强调的“分化主导、扰动随行”的核心判断一脉相承。市场从“水涨船高”的普涨逻辑,转向“优中选优”的结构性博弈,成长赛道的估值分化、逻辑分化已成为必然。

这种分化在港股市场体现得尤为鲜明:传统互联网巨头受流量红利见顶、盈利增速承压拖累,而AI新贵凭借技术突破与商业化信号逆势崛起,形成传统与新型科技的激烈博弈。与此同时,海外Claude 4.6迭代引发“杀死软件行业”的极端预期,本质是技术范式变革带来的价值重估噪音。

我们始终强调,穿透情绪扰动、锚定核心逻辑是投资的关键。AI不会消灭软件行业,传统互联网也不会彻底落幕,二者均在经历价值坐标的迁移。当前无需被极端预期裹挟,核心是聚焦成长分化的主线,甄别真正具备技术壁垒与盈利兑现能力的标的,这才是穿越市场波动、把握结构性机会的核心所在。

责任编辑:石秀珍 SF183