智通财经APP注意到,标普500指数在过去近四个月的时间里一直处于区间震荡态势,投资者正不惜支付高溢价,以防范指数下一次大级别波动是向下破位的可能性。然而,对于越来越多的策略师而言,这种悲观情绪恰恰是预示行情将反转上升的理由。

市场情绪的变化(尤其是在散户群体中)发生在这样的背景下:今年以来标普500指数大部分时间在7000点下方反复震荡,打破了即将向上突破的预期。市场停滞自有其原因:人工智能工具已引发多个行业的大规模抛售,贸易政策依然不明朗,地缘政治紧张局势居高不下。

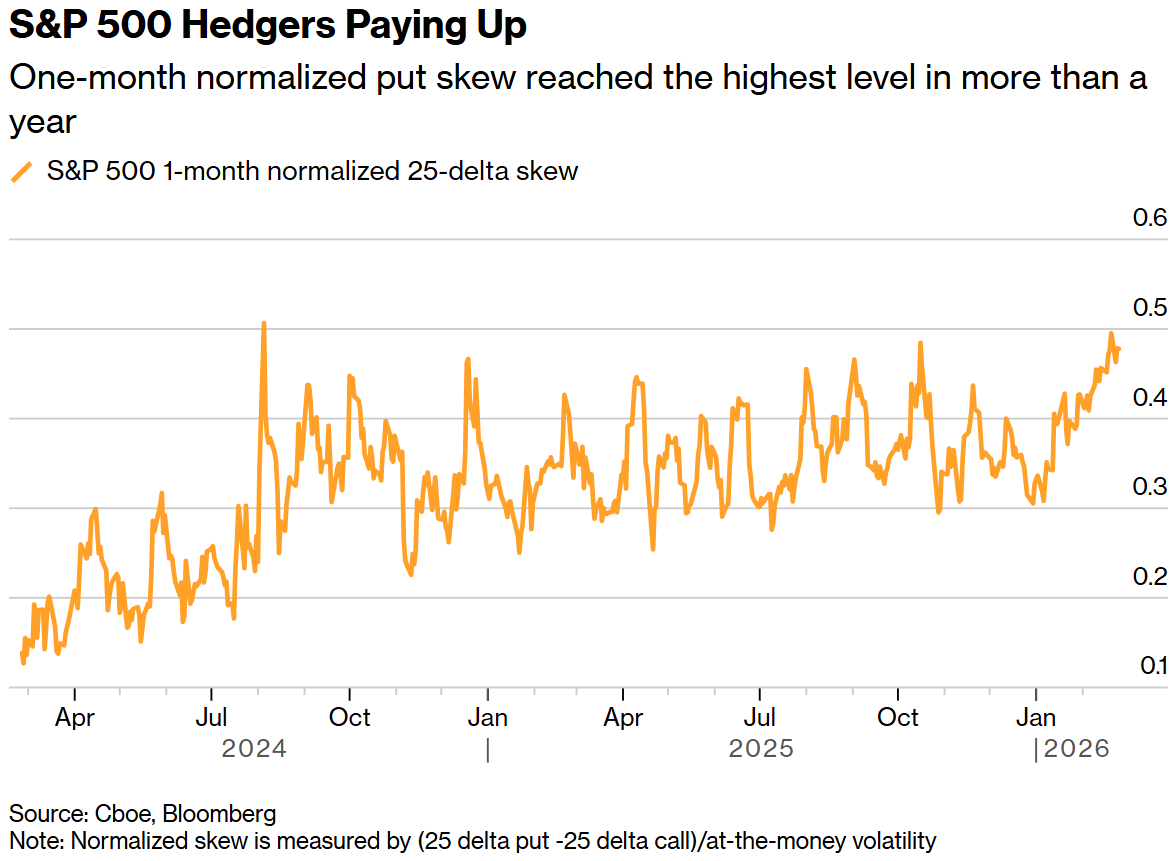

在一系列负面因素的环绕下,投资者纷纷涌入衍生品市场,购买在标普500指数遭受重挫时获利的头寸。衡量看跌保护成本与看涨押注成本之比的“看跌/看涨偏斜度”上周飙升至两年高点。目前,标普500指数正态化后的两个月偏斜度已接近其五年波动范围的上沿。

一个月期标准化看跌期权偏度达到一年多来的最高水平

通常情况下,当市场情绪向一个方向过度倾斜时,策略师们就会开始察觉到反向信号。

花旗集团美国股票交易策略主管斯图尔特·凯撒表示,“我们看到大量资金流入极短期的战术套期保值工具,”“在过去的 6 到 12 个月里,股市并未对大多数地缘政治事件做出重大反应。如果伊朗风险平息,大量的风险溢价将从市场中挤出,那些此前在场外持币观望的投资者将开始进场做多。”

相关数据支撑了这一观点。法国巴黎银行一项追踪 ETF 资金流向和以期货为主的对冲基金策略等指标的投资者杠杆指标,已跌至去年 11 月以来的低点。但直觉相反的是,这种悲观的仓位配置往往是一个买入信号。

法国巴黎银行美国股权与衍生品策略主管格雷格·布特尔表示,“未来几周,你可能会看到一场由科技巨头领涨的反弹,”“这很容易将标普指数推向 7,000 点,这是一个该指数此前一直难以逾越的心理关口,而这种突破可能会迫使人们投入一部分资金进入市场。”

布特尔将他最新的市场简报命名为《在别人恐惧时贪婪》,并指出英伟达财报公布后的反弹可能为标普500指数冲刺 7000 点扫清道路。美银分析师本周辩称,交易科技股上行趋势的一个简单方法是购买 Invesco QQQ 信托 ETF 的看涨价差期权。

英伟达周三晚间公布的业绩为多头提供了潜在的火种。这家芯片制造商发布了高于预期的营收预测,且盈利超出预期,这至少在目前缓解了市场对 AI 支出正成为财务负担的担忧。

不论英伟达走势如何,股市要发出完全解除警报的信号可能还需要更多支撑。过去几年一直可靠地逢低买入的散户投资者正显现出疲态。

花旗汇编的数据显示,上周非专业散户占股票总交易量的 8.3%,而去年的平均水平为 11.7%。今年早些时候,他们的参与度甚至降至 2024 年以来的最低点。

“散户交易量崩溃了,”凯撒表示,“这些投资者确实离场退缩了。” 随着美国在伊朗附近集结军事力量,地缘政治风险依然存在。那里的任何敌对行动都可能颠覆全球能源市场,使投资者比起近段时期,现在对地缘政治风险更加担忧。

而对于多头来说,这种悲观情绪恰恰创造了买入机会。