作者:王伟伟/F0257412、Z0001897/

一德期货有色金属分析师

沪铜(CU)速览卡

1993年3月沪铜期货在上海期货交易所上市交易,以沪铜2604主力合约2月27日收盘价103,920元/吨计算,一手沪铜期货保证金(交易所标准12%)占用约62,352元。

-

合约基本信息

交易单位:5吨/手

最小变动价位:10元/吨

波动一个最小变动价位的盈亏:50元/手

交易时间:9:00~10:15,10:30~11:30;13:30~15:00;21:00~次日1:00

合约月份:1-12月

最后交易日:合约月份的15日(遇国家法定节假日顺延,春节月份可另行调整)

-

交割基本信息

交割方式:实物交割,支持期货转现货、完税交割与保税交割

交割单位:25吨

最后交割日:最后交易日后第2个交易日

铜作为全球核心工业金属,兼具商品与金融双重属性,被誉为“铜博士”,其价格走势是全球经济的重要晴雨表。

全球铜矿资源高度集中,智利、秘鲁等前五大国控制全球56%储量,中国储量仅占4.1%,但精炼铜产量占全球43%,形成“资源在外、加工在内”的格局。需求端正从传统领域向新能源转型,电力行业仍为消费主力,新能源汽车、光伏等领域成为增长新引擎。供给端受矿山品位下滑、开发周期长等约束增长乏力,TC/RC加工费跌至历史低位,供需紧平衡格局长期延续。铜价受宏观流动性、供需缺口、库存周期等因素驱动,长期价格中枢呈上行趋势,同时需警惕地缘政治、技术替代等风险。

01

基础属性与合约规则

-

铜的核心属性

铜(化学符号CU)原子量63.54,比重8.92,熔点1083℃。纯铜呈浅玫瑰色或淡红色,表面形成氧化铜膜后,外观呈紫铜色。铜具有优异的导电性、导热性和延展性,导电性仅次于银,是工业生产中不可替代的基础材料,广泛应用于电力、新能源、建筑等领域。其核心属性体现在两方面:

商品属性:作为工业原材料,需求与全球工业景气度高度相关;

金融属性:以美元计价,与美元指数、美债收益率负相关,是对冲通胀、反映全球流动性的重要标的,同时上期所沪铜期货是国内铜定价的核心基准。

-

全球与中国铜矿资源格局

根据USGS数据,2024年全球铜矿储量约9.8亿吨,分布高度集中:智利(1.9亿吨,占比19.4%)、秘鲁(1.0亿吨,占比10.2%)、澳大利亚(1.0亿吨,占比10.2%)、刚果(金)(0.8亿吨,占比8.2%)、俄罗斯(0.8亿吨,占比8.2%),前五大国合计控制全球56%储量。

中国铜矿资源禀赋较差,2024年探明储量0.41亿吨,仅占全球4.1%,且呈现“贫矿多、富矿少”特征。全球现有的大量主流铜矿品质持续下降,目前全球铜矿山平均开采品位为0.62%,比2000年下降了62%,中国铜矿山平均开采品位仅为0.45%。

我国铜矿资源主要分布在西藏、江西、内蒙古以及云南等地,合计占比超过60%。2024年中国铜精矿进口超3000万吨,对外依存度超80%,而精炼铜产量达1343万吨,占全球47%,形成“资源在外、加工在内”的独特格局,也决定了中国铜市场对进口原料的高度依赖。

02

产业链结构与核心环节分析

铜产业链分为上游矿产开采、中游冶炼精炼、下游加工应用三大核心环节。

-

上游:铜矿采选(供给核心,周期刚性)

全球铜矿开采以露天开采(占比70%以上)和地下开采为主,智利埃斯康迪达铜矿(年产135万吨)是全球最大露天铜矿。开采成本主要包括采矿、选矿、能源、人工等,随着矿石品位下降,单位成本持续上升。

2024年全球铜矿产量2300万吨,智利(530万吨)、刚果(金)(330万吨)、秘鲁(260万吨)、中国(180万吨)为主要产铜国。

中国本土铜矿产量有限,巨龙铜矿等新项目逐步投产,但仍难以满足需求,铜精矿进口依赖度长期维持在80%以上,进口来源集中于智利、秘鲁等国,地缘政治风险直接影响原料供应稳定性。

-

中游:冶炼精炼(衔接上下游,受TC/RC约束)

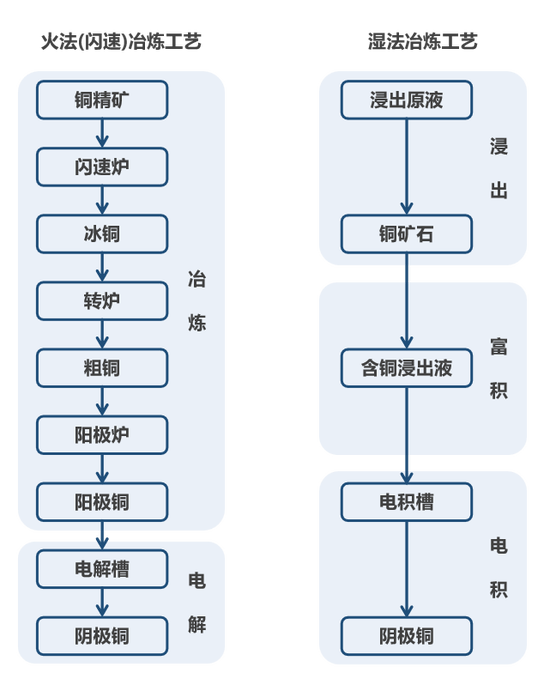

世界上由铜精矿生产电解铜的冶炼方法分为两大类:火法冶炼和湿法冶炼。

① 火法冶炼

火法炼铜是生产铜的主要方法,占铜产量的80%-90%,主要处理硫化矿。火法炼铜的优点是原料适应性强,能耗低,效率高,金属回收率高。火法炼铜可分两类:一是传统工艺:如鼓风炉熔炼、反射炉熔炼、电炉熔炼。二是现代强化工艺:如闪速炉熔炼、熔池熔炼。

火法冶炼工艺流程,主要包括四个主要步骤:造锍熔炼、铜锍(冰铜)吹炼、粗铜火法精炼和阳极铜电解精炼。

造锍熔炼(铜精矿—冰铜):主要是使用铜精矿造冰铜熔炼,目的是使铜精矿部分铁氧化,造渣除去,产出含铜较高的冰铜。

冰铜吹炼(冰铜—粗铜):将冰铜进一步氧化、造渣脱除冰铜中的铁和硫,生产粗铜。

火法精炼(粗铜—阳极铜):将粗铜通过氧化造渣进一步脱除杂质元素,生产阳极铜。

电解精炼(阳极铜—阴极铜):通过引入直流电,阳极铜溶解,在阴极析出纯铜,杂质进入阳极泥或电解液,从而实现铜和杂质的分离,产出阴极铜。

② 湿法冶炼(SX-EW法)

湿法冶炼占铜生产量的10%-20%,是用溶剂浸出铜矿石或铜精矿使铜进入溶液,然后从经过净化处理后的含铜溶液中回收铜的方法。主要用于处理低品位铜矿石、氧化铜矿和一些复杂的铜矿石。

湿法炼铜设备简单,在矿山附近生产,生产成本低,不生产硫酸,无SO2污染。但杂质含量较高,且炼铜周期长、效率低、产能规模小;贵金属回收困难,回收率不确定;处理黄铜矿精矿的湿法工艺还没有工业应用,存在技术障碍。

虽然目前湿法炼铜在铜生产中所占比重不大,随着矿石逐渐贫化,氧化矿、低品位难选矿石和多金属复杂铜矿的利用日益增多,湿法炼铜将成为处理这些原料的有效途径。

湿法冶炼工艺过程主要包括四个步骤:浸出、萃取、反萃取、金属制备(电积或置换)。氧化矿可以直接进行浸出,低品位氧化矿采用堆浸,富矿采用槽浸。硫化矿在一般情况下需要先焙烧后再浸出,也可在高压下直接浸出。浸出过程常用的溶剂有硫酸、氨、硫酸高铁溶液等。

铜生产流程图

TC/RC(粗炼费/精炼费)是中游冶炼企业的核心盈利来源,反映铜精矿供需关系。2025年中国长单TC降至21.25美元/吨,现货TC甚至跌入负值,反映铜精矿供应极度紧张,冶炼企业盈利承压,部分高成本产能被迫减产。

-

下游:加工应用(需求核心,结构转型)

下游加工主要包括铜杆线、铜板带、铜管、铜箔等,终端应用分为传统领域和新兴领域:传统领域中,电力行业(电线电缆、变压器)占比46%,是第一大消费领域;家电(空调、冰箱)占比14%,建筑、交运各占8%、13%;新兴领域中,新能源(新能源汽车、光伏、风电)占比快速提升至12%,成为需求增长核心引擎。

03

供需格局深度分析

-

供给端:约束加剧,增长乏力

矿产铜:全球铜矿供给进入“低增长、高扰动”瓶颈期,2024-2026年年均增量不足50万吨,主要受三大因素约束:

一是矿石品位持续下降,全球铜矿山平均开采品位为0.62%,比2000年下降了62%,中国铜矿山平均开采品位仅为0.45%。

二是开发周期长,从勘探到投产需10-20年,过去十年全球矿业资本开支不足,新矿供给有限;

三是扰动因素增多,智利、秘鲁等主产国罢工、社区抗议频发,水资源短缺、环保要求提高进一步制约产能释放。

再生铜:作为供给补充,2024年全球再生铜年产量约471万吨,占总供应量的17.6%。

原料输出国:美国(占全球出口15%)、德国(9%)、日本(6%),以出口低品位废杂铜为主。

加工消费国:中国占全球再生铜消费量35%,浙江宁波(进口废铜拆解)、江西鹰潭(废铜精炼)为核心基地。东南亚的马来西亚、泰国依托保税区政策,成为欧美废铜中转及加工中心。废铜贸易格局呈现多元化,中国进口来源从美国转向日本、东南亚。

库存:2026年春节全球铜显性库存(LME+SHFE+COMEX)突破100万吨。2025年出现“库存西迁”现象,LME库存骤降40%,COMEX库存大增,区域错配加剧现货紧张,对铜价形成强支撑,也影响上期所沪铜现货升贴水走势。

-

需求端:结构转型,新兴领域引领增长

传统需求:电力行业仍是主力,中国电网建设、智能化改造持续推进。欧洲电网平均运行年限达50年,北美电网超过40年,接近设计寿命。

新兴需求:新能源领域成为增长核心,新能源汽车单车用铜量80-100公斤,是传统燃油车的4-5倍。2026年全球新能源汽车销量预计突破2400万辆(+17%),贡献主要新增铜需求。光伏每GW装机耗铜0.3-0.5万吨。据Wood Mackenzie数据,陆上风电装机平均耗铜量为0.54万吨/GW,海上风电装机平均耗铜量为1.53万吨/GW。2026年全球光伏、风电新增装机预计达600GW和160GW。AI数据中心每兆瓦用铜27-33吨,是传统数据中心的2.5倍。

需求趋势:2026年全球精炼铜需求达2870万吨,新能源领域占比升至30%,在2030年前持续提升至35%-40%。

04

价格形成机制与波动规律

-

价格历史走势与周期性

铜价呈现明显的牛熊周期,每轮周期5-9年,牛市涨幅200%-500%,熊市跌幅30%-70%。近年核心走势:2020-2022年新冠病毒后,全球放水、新能源需求爆发推动铜价反弹至10700美元/吨;2025年LME铜价涨幅达41%,年末突破至13000美元/吨历史高位;2026年以来,沪铜主力合约价格维持在100000-115000元/吨区间震荡,内外盘共振明显。

-

核心驱动因素

宏观因素:美元指数与铜价负相关,2025年美联储降息推动美元指数跌至95.55,带动沪铜突破10万元/吨。全球流动性、经济增速直接影响需求预期,中国稳增长政策、美国经济韧性均支撑铜价。

供需基本面:供需缺口是长期核心驱动,铜精矿供应不足,新能源消费景气,中长期推升铜价。上期所沪铜现货升贴水、进口盈亏反映国内供需松紧。

金融与投机因素:上期所沪铜成交量、持仓量反映市场情绪,投机资金进出加剧短期波动;COMEX非商业持仓、上期所主力持仓变化,是判断短期价格走势的重要参考。

贵金属上行带动铜价重心上移。

05

未来趋势与风险提示

-

未来发展趋势(2026-2030年)

供需格局:供给端年均增速仅1-1.5%,需求端年均增速2-3%,供需缺口持续扩大;

需求结构:新能源、数字经济成为核心驱动,铜从“工业金属”升级为“战略稀缺资源”;

市场格局:中国企业加快海外铜矿布局,再生铜技术升级,上期所沪铜定价影响力进一步提升,成为全球铜定价重要参考。

-

主要风险因素

地缘政治风险:智利、秘鲁等主产国政策变动、罢工,影响原料供应,可能导致铜价短期波动;

技术替代风险:铝代铜技术突破,光伏、风电企业降低铜耗,可能减少铜需求;

宏观与市场风险:全球经济衰退、美联储政策超预期收紧,或铜价大幅上涨引发下游实体订单推迟或减少;

环保与政策风险:欧盟CBAM机制增加出口成本,国内环保限产影响冶炼产能。

-

投资与风险管控建议

投资机会:重点关注铜价中长期上行驱动、上游优质铜矿企业、中游技术领先的冶炼企业,以及新能源、AI数据中心等下游高需求领域企业;

期货操作:下游企业可通过上期所沪铜期货买入套期保值锁定采购成本,上游企业可卖出套期保值锁定销售价格,合理控制仓位与杠杆;

风险管控:建立多元化采购与投资组合,密切跟踪上期所仓单、持仓变化,利用期货、期权工具对冲价格波动风险。

06

核心逻辑总结

铜市场核心逻辑可概括为:资源高度集中、品位逐年下行导致供给刚性,新能源革命推动需求结构转型,供需紧平衡格局长期延续,宏观流动性与金融因素放大价格波动。

短期看:沪铜价格受库存、投机资金、现货升贴水影响,维持高位震荡;

长期看:供需缺口扩大推动价格中枢上移,铜的战略价值持续提升。

对于交易者与产业主体,需紧密关注上期所合约规则与市场数据,把握供需核心矛盾,兼顾宏观环境与短期扰动,通过科学的风险管控,把握铜市场长期结构性机会。

编辑:武宇杰

审核:吴玉新/F0272619、Z0002861/

复核:王舟青

报告发布日期:2026年2月26日

交易咨询业务资格:证监许可〔2012〕38号

责任编辑:李铁民