凤凰网财经《IPO观察哨》

近日,锦欣康养产业集团有限公司(以下简称“锦欣康养”)正式向香港联合交易所递交上市申请,拟登陆港股市场,由中金公司与广发证券担任联席保荐人。值得注意的是,锦欣康养隶属于锦欣集团,该集团旗下已有一家港股上市公司——锦欣生殖,后者于2019年6月在港上市,被誉为国内“试管婴儿第一股”。

从业务布局来看,锦欣康养聚焦“医养结合”赛道,核心定位为中国机构养老服务市场的头部运营商,重点服务80岁以上高龄老人,以及行动不便、患有慢性病、存在认知障碍等有迫切养老需求的群体。公司主营业务涵盖养老机构、残疾人养护机构、老年康复及康复护理医疗机构的投资建设、连锁经营管理和养老护理人才培养,提供住宿、专业护理、医疗服务、康复辅助等七大类养老服务;截至2025年9月30日,公司已设立或收购23家医养结合设施,业务覆盖川渝、长三角及大湾区,并延伸至社区及居家养老服务领域。

创始人层面,锦欣康养所属的锦欣集团由范玉兰牵头创立。范玉兰曾担任成都锦江妇幼保健院院长,2004年牵头成立锦江生殖中心,后续逐步推动集团发展生殖、医疗、康养三大支柱产业,是锦欣系企业的核心创始人。目前,锦欣康养在上市前由锦欣集团通过多个持股平台合计控制约68.60%的股权,核心管理团队延续了锦欣系的医疗康养运营基因。

01 旗下机构曾因医保违规被处罚:合规漏洞凸显,信息披露存隐忧

锦欣康养招股书披露,公司近年营收保持稳健增长态势:2023年全年营收为4.89亿元,2024年同比增长23.7%至6.05亿元,2025年前九个月实现营业收入约5.47亿元,相较2024年同期增长22.1%。

从营收结构来看,医养结合业务是锦欣康养的核心营收来源,且高度依赖医保结算,但令人担忧的是,其旗下多家核心医养机构曾多次因医保基金使用违规被监管部门处罚,且部分违规信息未在招股书中重点披露。这一现象既暴露了公司合规管理体系的严重漏洞,也存在信息披露不充分的隐患,直接冲击公司核心业务稳定性,成为其IPO路上的首要硬伤。

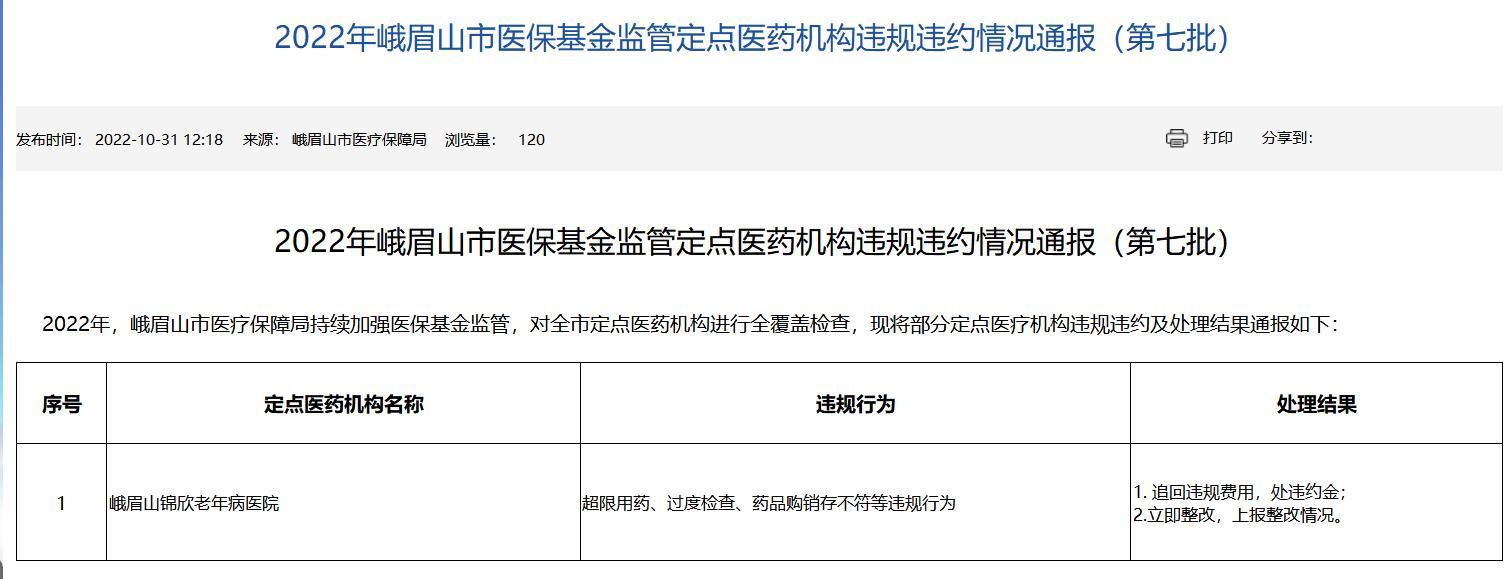

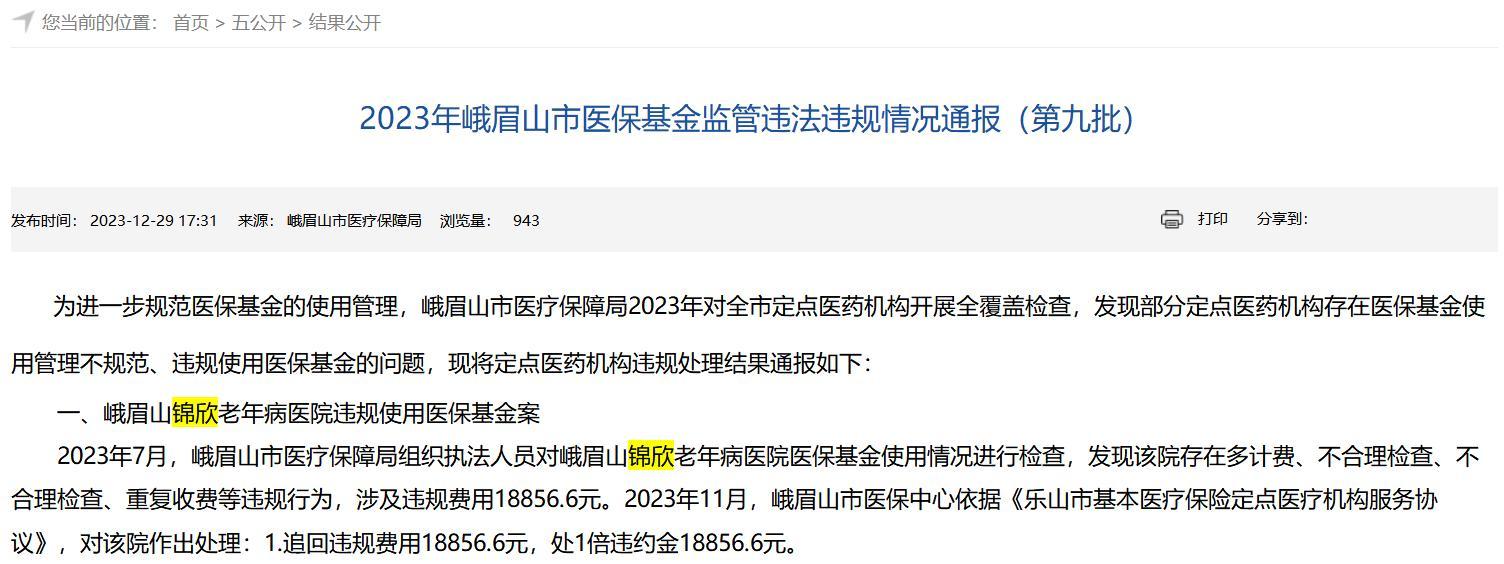

以峨眉山锦欣老年病医院有限公司为例,2022年,该机构因超限用药、过度检查、药品购销存不符等违规行为,被当地医保局通报批评、追回违规费用并限期整改;2023年,该机构又两次被查处,7月因多计费、不合理检查、重复收费等违规使用医保基金18856.6元,11月复查时再次因超标准收费、过度检查违规使用医保基金16071.6元,两次违规均被依法追回费用及对应违约金。

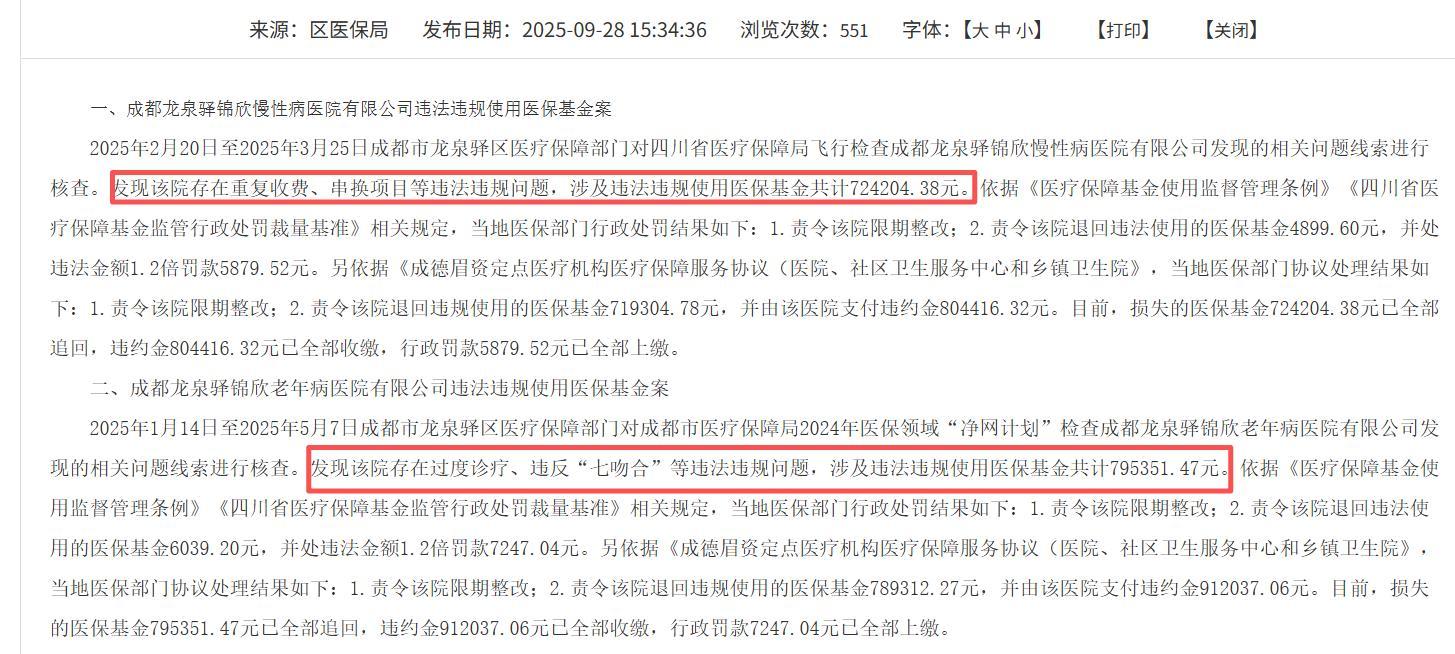

类似的违规情况也发生在成都龙泉驿锦欣老年病医院有限公司。据成都市龙泉驿区医疗保障局通报,2024年2月至2025年3月,该机构因重复收费、串换项目等违规行为,违规使用医保基金724204.38元;2025年1月至5月,在医保“净网计划”核查中,该机构再次因过度诊疗、违反“七吻合”等要求,违规使用医保基金795351.47元。

此外,2025年6月,该机构因未采集患者当次超声检查影像却出具报告并收费,被追回医保损失6039.20元、处以罚款7247.04元,并被责令限期整改;2026年1-2月,该机构还两次因使用非卫生技术人员执业被行政处罚,多重违规叠加,充分凸显出锦欣康养在旗下机构合规管控上的严重缺失。

上述机构的医保违规并非个例,而是集中反映出锦欣康养旗下机构合规管控的系统性短板。此类违规行为不仅可能导致相关机构的医保定点资质被取消,直接切断公司核心收入来源,且相关违规信息未在招股书中充分披露,既可能误导投资者判断,也进一步加剧了其IPO及上市后的合规风险,凸显出公司信息披露的不规范。

02 短期偿债压力凸显,现金流持续承压

除合规风险外,锦欣康养的财务状况同样令人堪忧,短期偿债压力突出,现金流持续承压,且高度依赖外部融资,这已成为制约其IPO及后续运营的核心瓶颈,与公司冲击港股上市的发展诉求形成鲜明反差。

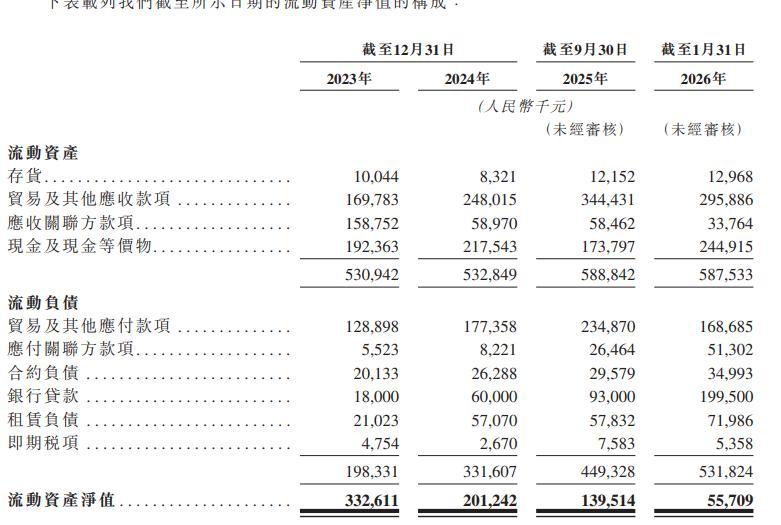

从核心流动性指标来看,公司流动资产净值呈现连续下滑趋势:截至2023年12月31日为3.33亿元,2024年12月31日降至2.01亿元,2025年9月30日进一步减少至1.40亿元,截至2026年1月31日更是大幅降至0.56亿元。对于流动资产净值的持续萎缩,锦欣康养解释称,主要源于银行贷款即期部分增加、应收关联方款项减少、贸易及其他应付款增加,以及现金及现金等价物的持续下降,虽有部分被贸易及其他应收款增加所抵销,但整体流动性收紧态势明显,短期变现能力持续弱化。

偿债能力指标同样不容乐观。公司流动比率从2023年的2.68降至2024年的1.61,2025年9月30日进一步降至1.31;速动比率同步从2.63降至1.58,再到1.28,两项指标均呈现持续下降趋势,且已接近行业预警线,表明公司应对短期债务的能力正在持续下降。

与此同时,公司资产负债率从2023年的52.8%、2024年的51.8%,上升至2025年9月30日的59.4%,负债总额从2023年的5.59亿元增至2025年9月30日的9.43亿元,负债规模持续扩大叠加流动性收紧,进一步加剧了短期偿债压力。

作为锦欣集团旗下拟登陆港股的康养主体,锦欣康养此次IPO之路布满隐忧。其核心的医养结合业务高度依赖医保结算,却深陷旗下多家机构医保违规频发、合规管控缺失的困境,相关违规信息未充分披露,既暴露了公司治理的短板,更直接冲击核心营收根基。

此次IPO若融资不及预期,极易引发现金流断裂风险,不仅将阻碍业务扩张、加剧财务危机,更会让市场对其上市后的持续运营能力、合规管理水平产生严重质疑,其IPO估值与长期发展前景均需投资者审慎考量。