出品|虎嗅科技组

作者|宋思杭

编辑|苗正卿

头图|视觉中国

虎嗅独家获悉,月之暗面(以下简称“月暗”)已对内部组织架构进行调整。曾经以 C 端产品 Kimi 为主的团队中,负责 API 服务对接的员工一度只有个位数,而如今,随着调用需求激增,该 API 团队正在快速扩编,并以独立业务分支的形式存在,直接向总裁张予彤汇报。

与此同时,虎嗅注意到,北京月之暗面科技有限公司(Moonshot AI)近期在 Boss 直聘上新增多个 API 相关岗位,其中“大模型 API 销售”已成为热门职位之一。招聘动作背后,是调用量与收入结构的显著变化。

而有接近月暗的知情人士向虎嗅表示,公司春节期间几乎无休,“K2.5 模型目前在大厂内部调用量排名几乎第一。”另有知情人士透露,原本预计春节模型发布高峰过后,K2.5 的市场份额会被稀释,但实际情况却是不降反升。

一系列月暗内部“变化”的源头,是OpenClaw 的火爆以及随之带给月暗的 API 调用收入。虎嗅了解到,受全球付费用户增长及 API 调用量激增带动,月暗近 20 天累计收入已超过 2025 年全年总收入,且海外收入占比已超过国内市场。

时隔一年,两场“春节”,几乎成为了一组月暗命运的“明暗对比”。2025年的春节周期,恰是让月暗陷入“压力时刻”的风暴中心:当时DeepSeek抢走了原本属于月暗的风头,在市场份额上月暗原本的优势被DeepSeek以及后续字节的豆包强势“蚕食”。

这也引发了月暗的一次深刻变革。2025 年春节过后,Kimi保持低调,坚持自研路径,没有接入 DeepSeek。在战略层面,月暗将“持续拿到 SOTA 结果”确立为最重要的阶段目标。

而2026年的春节,可能也正在引发月暗的另一场深刻变化。

有知情人士告诉虎嗅,2026 年月暗的重心将进一步向商业化团队倾斜,尤其是 API 业务,这或将成为其下一阶段的核心增长引擎。

发生在月暗身上的变化,也正是当下基座模型圈的缩影:在智谱、MiniMax 相继登陆资本市场之后,市场对基座模型公司的判断标准也悄然发生了转变。过去两三年的时间里,无论是大厂还是大模型创业公司,追求的都是“SOTA模型”,他们更关注模型参数、榜单成绩等等,而如今这些指标正在退居其次,调用量、收入结构和现金流能力,才是今天新的衡量维度。

但摆在月暗面前的绝非“终局庆功宴”。一个很实际的问题是:当OpenClaw红利消失后,月暗到底能不能持续靠API 业务打通商业化路径?以及,如果接下来DeepSeek等竞对在2026发布强力产品,月暗能否抗住新一波的风暴?

被OpenClaw拉了一把

过去20余天月暗收入的增长,主要依托API 调用增长,而其API 调用增长的核心原因是OpenClaw。

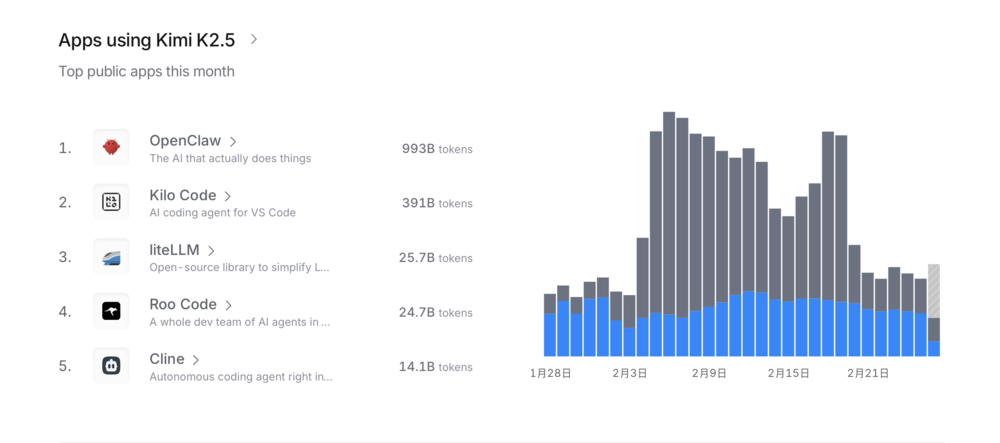

根据OpenRouter,公布的接入应用结构来看,K2.5 被大量工具型与 Agent 应用接入,其中OpenClaw位居首位。这也与OpenClaw 在开发者圈层的扩散节奏相互印证。

来源:OpenRouter

另据虎嗅获悉,在 Kimi 的产品设计体系内,如果要部署 Kimi Claw,则必须进入付费模式。

也就是说,这一轮月暗收入跃升,不代表单纯的模型能力溢价,它兑现的是一种工具能力的商业化。

当然,K2 与 K2.5 模型本身的稳定性和长任务表现,为调用规模提供了基础。但真正形成收入杠杆的,是调用链条的放大。

在这个背景下,月之暗面的商业模式结构开始显露出它的特殊性。

与许多从一开始就围绕To B场景、依赖定制化交付和项目制收入的大模型公司不同,月暗的路径相对单一。公司最初几乎完全围绕 C 端产品 Kimi 展开。2024 年,Kimi 的 MAU 曾位居国内大模型产品前三,彼时公司更像一家AI应用公司,而不是传统意义上的 To B 软件服务商。

API 收入,包括海外业务的增长,都是从去年开始逐步成型的。

值得注意的是,月暗的 API 业务并不以深度定制为主,也没有复杂的行业解决方案,而是保持相对标准化的接口形态。这一点与 MiniMax 有相似之处——二者都更强调模型能力本身的可调用性,而非围绕单个客户做定制化改造。

但路径仍有差异。MiniMax 自成立起便押注多模态,而 Kimi 长期聚焦文本模型,形成了更明确的产品认知与使用场景。这种文本优先的路径,使其在 C 端阶段积累了用户规模,也为后续 API 调用打下基础。

不过,这种模式并非没有风险。

目前,月暗收入的主要增长来自海外市场。原因并不难理解:海外开发者和企业用户的付费能力与付费意愿更强,对 API 定价敏感度相对更低。

但问题在于,海外市场的波动性与竞争强度同样更高。一旦全球模型竞争进一步加剧,价格战或性能差距扩大,标准化 API 模式的议价空间可能被迅速压缩。相比拥有行业定制与深度绑定客户的公司,纯标准化调用模式的粘性更依赖模型能力与成本结构。

战略优先级已重置

虎嗅了解到,2025年DeepSeek崛起后,月暗内部对公司的发展路径有了新的复盘和认知。

一个最重要的变化是,除了冲“SOTA”模型,月暗开始同步加速推进商业化进程。两个关键动作是,重点抓API,以及启动了海外的C端订阅模式。

换句话说,2025 年的月暗,并非单纯技术迭代,而是战略重排。

据虎嗅掌握的一手信息显示,今年月暗会继续加大对商业化资源的倾斜。去年年底,月暗宣布张予彤为总裁,负责公司整体战略和商业化;而接下来,月暗想要扩编的这个API团队,就由张直接统筹。这意味着,月暗将API业务提到了一个新的战略高度。

但一个值得注意的现象是,尽管过去一年收入结构中,海外占比更高,月暗却并未将海外业务单列为独立战略板块,也未出现明显的大规模海外组织扩张。

这并不完全符合常见的“收入在哪里,就向哪里倾斜”的逻辑。

虎嗅发现,根据其在Boss直聘上热招的“大模型API销售”岗位来看,在岗位描述中明确提及 AI 出海客户拓展,并强调出海相关经验。这说明,海外增长仍是重要变量,但并未被明确为压倒性战略优先级。

那么,月暗为什么并没有将海外的优先级提上来?

在笔者看来,一方面,海外市场的付费能力更强,这是短期收入增长的重要来源;但另一方面,海外市场的竞争环境同样更加直接且透明。标准化 API 模式在海外意味着更充分的价格比较、更低的切换成本,以及更激烈的模型性能博弈。

在上述风险中,海外模型的竞争尤为激烈。要知道,像OpenAI、Google、Anthropic 这样的全球头部玩家,它们背后对应的是更大体量的研发投入、更稳定的基础设施、更强的渠道与生态绑定。

对比之下,海外模型市场的能力差距往往不只体现在榜单分数,而是体现在长期算力投入、数据治理、推理成本和生态捆绑的综合能力,这不是国内玩家在短周期内能用一两次发布就拉平的维度。

而国内市场虽然付费意愿相对保守,但生态关系、产业链协同以及政策环境,仍可能构成长期稳定性的基础。

因此,月暗在资源倾斜商业化的同时,并未将“全面出海”作为唯一解法,而是保持一定平衡。这种克制,既可能是审慎,也可能是对风险的预判。

但月暗真正的挑战也在于,如果未来收入结构持续依赖海外调用,或者说国内增长迟迟未能跟上,那么标准化 API 模式的波动性,将成为公司必须面对的现实。

红利之后,怎么求存?

回到文章的开篇“近20天收入超过去年全年”,那么一个更现实的问题是:这波由 OpenClaw 爆火带来的红利,究竟能持续多久?

Kimi 此轮收入跃升,本质上并不是由于K2.5单一模型能力的胜出,而是工具调用场景被迅速放大的结果。OpenClaw 的扩散,让模型从对话工具变成任务执行中枢,而 Kimi Claw 的付费机制,则将这波流量直接转化为收入。

但工具红利往往具有周期性。像OpenClaw这类爆火的应用,并不会经常发生。一个理想的状态是,2026年AI应用大爆发,海内外开发者纷纷调用各类大模型。

否则的话,一旦 OpenClaw 生态趋于稳定,或者更多模型原生集成类似能力,调用溢价空间可能会被压缩。尤其是在标准化 API 市场中,开发者的迁移成本极低,也就是说谁更便宜、谁更稳定、谁延迟更低,就用谁。

这意味着,这一轮增长并非是永久性壁垒。

此外,近日还有消息称,DeepSeek新一代模型将于一周后发布。如果消息准确,一周之后,月暗可能又要忙起来了。

但与去年不同的是,DeepSeek依然会掀起讨论,但它也许并不会对月暗带来太强的冲击,或者说冲击的性质已经完全不同了。

同样地,放大到整个大模型行业,也是同理。

前两年,大模型公司的竞争焦点更多集中在能力本身,比如谁更接近 SOTA。但从2025年开始,一些变化正在发生,如今排序的逻辑正在转向另一条坐标轴,比如谁能在高成本结构下跑出稳定现金流,谁能在价格竞争与能力迭代之间找到平衡。

对于国内大模型而言,也包括月暗在内,他们如今都已经走到了商业化的一个关键节点。这意味着,国内已经形成了稳定的生态关系和产业链。

而且最重要的是,针对月暗来说,其K2.5的掉用量暴增,要依赖于它是具备了视觉理解能力的多模态模型,这也是它跟DeepSeek能拉开差距的问题。

但排除了这个风险并不意味着月暗是绝对安全的,摆在月暗面前的困难还有很多。

首先,作为基座模型,研发成本与商业兑现之间的张力,是它的天然矛盾。算力、数据、工程体系、推理优化,这些投入决定了模型能力的上限;而 API 单价、订阅价格、调用规模,则决定了现金流的现实状况。一旦市场进入价格博弈阶段,能力的边际优势未必能够等比例转化为收入。

融资可以延缓压力,但无法消除压力。持续融资意味着估值需要持续兑现,而兑现路径最终指向资本市场。上市不仅是退出通道,也是在检验商业模式稳定性。

而上市对于月暗来说还长路漫漫。就在最近,曾经的大模型六小龙“阶跃星辰”也传出正在准备港交所IPO,那么,现在最后的压力就给到月暗了。

放在行业层面来看,这是所有仍坚持基座模型路径的公司的共同问题。

当一部分公司转向 AI 应用,另一部分公司拥抱定制化项目,那么仍然选择模型本身作为核心产品的玩家,就必须证明模型可以作为长期可持续的生意存在。

因此,对于月暗来说,除了追逐SOTA,更重要的是商业化方面的进展,只有这样才能构建起足够的壁垒。

如果说 2025 年是大模型的淘汰赛,那么 2026 年,就是一场耐力赛。

本内容未经允许不得转载。授权事宜请联系 hezuo@huxiu.com。

End

想涨知识 关注虎嗅视频号!