文|商业数据派 郭梦仪

2月26日,携程集团发布了2025年全年财报,数字堪称惊艳——净利润334亿元,同比增长94%;单四季度归属股东净利润43亿元,同比增长近一倍。

然而资本市场的反应却耐人寻味。

2月26日港股开盘,携程低开低走,盘中最低触及397.2港元/股,创下52周新低。当天,携程每股收报400.4港元,下跌3.24%。

一边是利润翻倍、现金储备突破千亿的“财务巨人”,一边是估值持续下探、投资者信心低迷的“市场弃儿”。

这种悖论,本质上是一家公司进入到“旧增长叙事终结”与“新增长故事尚未被市场充分定价”之间的真空期。

携程的确手握千亿现金、稳固的高端客群与焕新的治理结构,具备穿越周期的底牌。但要重获资本青睐,它必须证明:

即使在反垄断约束、流量碎片化、消费理性化的“新常态”下,携程依然能构建不可替代的价值闭环。

95%增长,含金量几何?

乍看之下,携程2025年净利润暴涨94%似乎有“注水”嫌疑。

财报明确指出,全年包含在“其他收入”中的投资利得高达199亿元,而2024年仅为11亿元。若剔除这一非经常性项目,其归属于股东的净利润为318亿元,同比增长77%;与此同时,截至2025年底,携程拥有现金及现金等价物1058亿元——依然是一份极为亮眼的成绩单。

真正支撑携程利润增长的,是其核心业务的全面回暖与结构性优化。

根据年报披露,2025年全年净营业收入达624亿元,同比增长17%。其中,住宿预订收入261亿元,同比增长21%,交通票务225亿元,同比增长11%,旅游度假47亿元,同比增长8%,商旅管理28亿元,同比增长13%。

其中,携程的王牌业务依旧在国际业务上——数据显示,公司国际OTA平台总预订量同比增长约60%,全年服务约2000万人次入境旅客。

这并非单纯依赖疫后反弹红利。携程在产品力与供应链上的深耕开始兑现价值。

目前,境外业务分为入境游和出境游,其中,入境旅游业务是携程核心增长引擎。

入境游的爆发,是政策递给旅游市场的一把钥匙。

中国移民管理局显示,2025年,中国新增11国单方面免签,免签国家总数达48个,互免签证国扩至29国——这意味着俄罗斯人说走就走,巴西游客刷护照就能来,瑞典人揣着信用卡就能逛胡同。

这让中国入境旅游市场发展迎来了“黄金窗口期”。有权威机构预计,到2030年,中国入境游市场规模将达1800亿美元。

携程当然也吃了一大波红利。

电话会议上,携程集团首席执行官孙洁表示,携程数据的入境预订同比增长约100%,来自亚太地区主要免签证国家的酒店预订搜索量增长超过240%。

相对于其他平台,携程入境产品的速度和质量的确在市场前列。

比如,携程推动了国内头部景点95%的票种支持外籍游客直接预订,覆盖超6000家景区首次向国际市场开放。带动近7万家酒店、景点及旅行社首次通过海外平台获取入境订单,其中近1万家酒店的入境间夜量占其总业务10%以上,形成可持续的入境客源依赖。

出境游方面,携程在年报的电话会议上表示,携程的出境酒店和机票预订已超过2019年水平的120%,市场表现优于(行业)30%至40%。

今年春节期间,携程的出境游订单创下近5年新高,其中法国、德国、瑞士等目的地的订单数量同比翻倍。此外,“定制游”和“包团游”的比例显著上升。

这些年,旺盛的文旅消费直接拉动了OTA平台的竞争。美团、飞猪、抖音、小红书……加上京东的下场,商家全平台运营似乎成了大势所趋。从数据上来看,尽管携程占据超50%的份额,但其他平台也在加速追击。

相比之下,携程依旧稳站大佬席位。

根据QuestMobile数据,2025年5月携程App流量用户达1.04亿,远超其他竞争对手,且市占率第二的平台也是携程系的去哪儿,同期流量约4602万。

这意味着,尽管面临多路玩家围剿,携程在核心客群和OTA市场依然构筑了难以撼动的护城河。

市场担忧:“还能不能按老方式赚钱”?

一边是利润翻倍、现金储备突破千亿的“财务巨人”,一边是估值持续下探、投资者信心低迷的“市场弃儿”。这是为何?

答案在于:资本市场的定价逻辑正在发生根本性转变。

过去,投资者愿意为携程的“平台垄断溢价”买单——即,凭借其在中国OTA(在线旅行社)综合市占率超过50%的份额(2024年交银国际研报推算),以及对酒店、航司等上游资源的强大议价权,形成稳定且可预测的现金流模型。但如今,这套逻辑正遭遇三重冲击:

其一,反垄断监管进入深水区。

2026年1月,国家市场监管总局正式对携程启动反垄断调查。

尽管年报中称“公司业务运营维持正常”,但市场普遍担忧,一旦被认定存在“大数据杀熟”、“强制二选一”或“价格协同”等行为,不仅面临数十亿元罚款,更可能被迫开放价格体系、削弱独家协议——这将直接侵蚀其毛利率。

其二,流量成本结构剧变。

传统OTA依赖搜索与品牌自然流量,获客成本相对可控。但如今,抖音、小红书等内容平台成为旅游决策第一入口。

携程2025年销售及营销费用同比激增25%,达149亿元,携程管理层在电话会议上表示,2025年,携程的营销活动主要在亚洲市场进行,不过,未来将按计划继续加强全球营销投资。

即便如此,携程APP月活用户(MAU)早已不再公布。与之相反的,抖音旅行话题播放量已突破8000亿次。

小红书、抖音、快手以“内容种草+兴趣推荐”重构流量逻辑,推动决策前置与信任转移。

小红书上,一篇真实用户的“穷游攻略”可能比携程的官方酒店详情页更有说服力;在抖音直播间,主播一句“这家民宿老板是我朋友,给你们谈了8折”就能促成即时下单。

而相比之下,携程等依赖“人找货”的货架式OTA模式显得笨重滞后。用户注意力和交易入口正从平台转向内容创作者,倒逼传统OTA加速融合内容生态,否则将面临流量边缘化风险。

正如业内所言:“打败携程的,从来不是另一家OTA,而是那个让用户突然想去看雪的短视频。”

资本市场从来不担心携程没钱,而是担心它未来的商业模式是否还能产生同样高的ROE(净资产收益率)。当增长从“确定性”变为“可能性”,估值就必须打折。

从“创始人时代”到“专业三角”

值得玩味的是,在业绩与股价背离的背景下,携程内部正经历一场静默却深刻的权力交接。

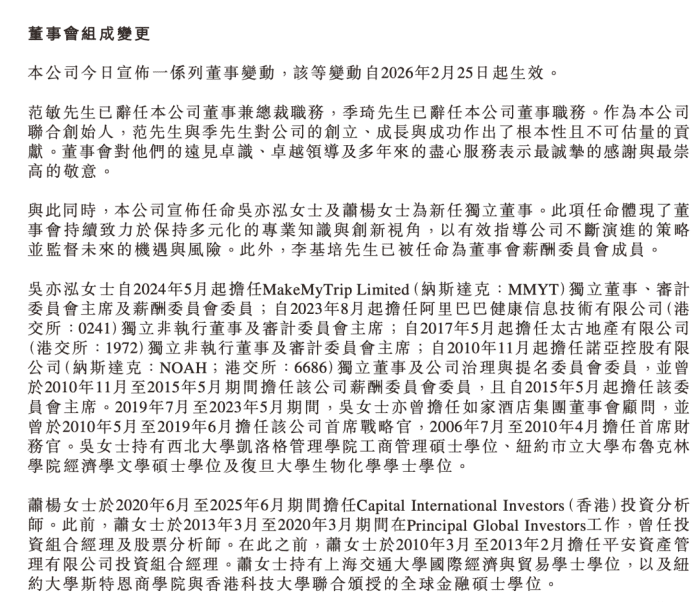

发布年报的同一天,携程宣布,联合创始人范敏辞任董事兼总裁,季琦亦辞任董事,任命吴亦泓女士及萧杨女士为新任独立董事,李基培已被任命为董事会薪酬委员会成员。自此,携程告别“创业元老主导”时代,进入由职业经理人与专业董事构成的新治理阶段。

新一届董事会形成了一个高度互补的“铁三角”:

吴亦泓(独立董事):曾任如家酒店集团CFO与CSO,现任太古地产、阿里健康等多家上市公司审计委员会主席,擅长财务风控与战略并购;

目前,在携程正接受国家市场监管总局反垄断调查的敏感时期,吴亦泓的加入可显著提升董事会在合规审查、内控流程、信息披露透明度方面的专业性,降低监管风险。

萧杨(独立董事):前Capital International Investors(香港)分析师,拥有十余年TMT领域投资经验,精通资本市场估值逻辑,代表的是典型的全球长线机构投资者视角,用以稳定股价信心;

李基培(董事兼薪酬委员会成员):长期关注企业激励机制与长期价值创造,在股权设计方面经验丰富。携程加速全球化时,势必面临本地化运营的挑战,李基培的加入,可以帮助携程吸引海外高端管理人才。

三人的加入,标志着携程董事会正系统性地去创始人化、去本土化、去单一化,向一个更具国际化、专业化、合规化的现代企业治理结构演进。

结语

历史经验表明,每一次行业逻辑重构,都是龙头企业的“压力测试”,也是其跃迁的契机。

从2003年非典后携程崛起,2015年移动互联网浪潮中它完成APP转型——如今站在AI与可持续旅行的新十字路口,携程能否再次证明自己不只是“幸存者”,更是“定义者”?时间会给出答案,而市场,正在屏息等待那个拐点。