出品 | 妙投APP

作者 | 段明珠 董必政 丁萍

编辑 | 丁萍

头图 | AI生成

2026年黑色星期二,大A人的汤圆是绿色的。

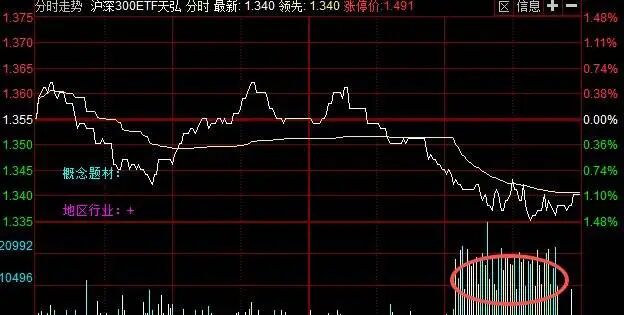

三大指数全天单边下行。上证指数开盘创了新高,但很快掉头向下,好在中国石油等权重股护航,收盘跌超1%;更能反映市场真实状况的深成指跌超3%;最惨的是,科创50指数跌超5%,科技信仰继续充值。

全市场下跌个股超4500家,人均跌幅4%。只有石油石化、天然气等虹吸大部分资金;商业航天、机器人、算力、AI硬件、有色金属、军工等近期热门方向纷纷回调,跌停板上还躺着53家(不包含ST股)。

外围也不太平,韩国股指熔断,日经225跌超3%;不仅如此,欧洲股市也开始崩,美股盘前跌幅继续扩大。

躲了初一,躲不过十五。众所周知,这和当下的美伊冲突和科技叙事有关;而大A的扰动似乎又多了些别的因素,如两会、小作文、指数位置等等。

这种对大A的冲击会持续多久,影响多深?能否继续走出“以我为主”的独立节奏?

在极度结构化的市场中,除指数外,具体板块分析更为重要。如何看待科技股这次的“惨烈”下跌?有色金属ETF收跌超5%,同样惨不忍睹。为何战乱升级也会拖累有色板块?

最关键的是,大跌之后,我们要如何应对?

大跌后市场会怎么走?

事实上,周一大A还比较强势。虽然石油为代表的周期股表现亮眼,但很多是午后突袭拉升;而大科技分化,虽普跌但跌幅可控,回踩有支撑,且仍AI硬件权重中际旭创大涨,给了一定信心。

某种意义上,石油股越强指数压力越大,所以周一市场应该还在博弈速胜。

但当下,这场战争不仅已导致全球最重要的石油运输咽喉要道,霍尔木兹海峡的油轮交通首次几乎完全停滞;甚至有范围扩大和持续一段时间的态势,美国与伊朗的战争席卷中东,且双方似乎都立场坚定,没有看到没有明确的结束途径。

若真如此,市场长期叙事就会有很大变化(全球通胀预期升温)。这点在科技和有色板块的讨论中会详细讨论。

短期来看,大A会如何消化这次的战争冲击?也即,大A股民还得失血多少?

复盘2000年以来的14次重要地缘冲突,在爆发和升级后的首周大A表现确实承压,上证指数平均跌幅在1个多点,且上涨概率只有1/4;但在一个月左右指数基本能收复失地。

大A具体受冲击程度与相关性有关。仅当地缘枢纽、供应链断裂、国内脆弱三重共振时,才会引发大A系统性调整,其余均为短期脉冲。

以2022年的俄乌冲突后的大A来看。

指数走势上,可分为恐慌期、修复期和二次探底。恐慌期指数普遍承压下跌,资金流向石油、黄金、军工,消费、科技等成长股回调;但当时大A很快修复,“错杀”个股修复,因为当时市场对冲突爆发已有一定预期。

可后续3月指数又二次探底,出现资金踩踏式出逃,原因有3点。

首先,俄乌冲突的“长期化”和“扩大化”引发了此前未被充分定价的连锁反应;

其次,叠加了中概股“退市”的恐慌情绪;

最后,是内部基本面的“预期差”,当时国内疫情让市场下调对一季度乃至全年经济增长的预期。

整个大A走势的扭转有2个关键节点,一是3月16日国务院金融委会议对经济形势和资本市场问题进行回应,算是出现政策底;直到1个月后,疫情防控解封,上证指数触及2863点,才算到达市场底。

可见战争本身并不可怕,可怕的是它引爆了市场担心的脆弱点;如果信心归零,来自政策层面的重要信号,是重建市场秩序和投资者信心的关键;但最终还要靠市场自己走出来。

对应到当下,大A有个重要脆弱点,不是普遍认为的战争导致的拖累出口或能源供给危机,而是指数本身面临调整压力。

如果以“924行情”为起点,大A这轮牛市已进入下半场。当前指数从技术面上(周MACD)已呈现“顶背离”态势,如果迟迟不能突破,则回调压力越大。从1月份大资金减持ETF后,市场明显进入震荡调整阶段;且越是进入后半场,调整的波动和操作难度越大;同时,作为这轮牛市主要的增长叙事,AI科技也不断受到冲击和挑战。

所以,战争冲击导致的下跌只是短期,尤其在今天这样急跌下,大A可能会更快消化完利空,在冰点后,或许可以期待个反弹。而且今天尾盘部分宽基出现资金流入。

但三月的震荡仍是难免的。接下来需要重点关注两会新政策落地,从政策叙事中找到催化。

本轮牛市的特殊在于,极其结构化。所以当前的冲击看似让除石油化工外的板块个股齐刷刷回调,实际上,有些是回调,有些则已经走完自己的牛市。

科技和有色,又是什么情况?

如何看待科技的下跌?

妙投认为,本轮科技下跌的主要原因在于,中东地缘冲击升级引发通胀升、降息预期降温。

受中东地缘冲突影响,截至2026年3月3日,ICE布油的价格已经突破了81美元,仍在上涨。

此外,美国总统特朗普当地时间3月2日表示,对伊朗军事行动可能持续4至5周,但他表示已做好“行动时间远超这个期限”的准备。特朗普还称,美国要彻底摧毁伊朗海军,并已经击沉了其10艘舰艇。

因此,中东地缘冲突导致油价暴涨,从而推升通胀预期。而资本市场担心,通胀回升后,美联储降息落空甚至加息,流动性再次收紧。

除了流动性再次收紧,半导体、AI 算力、电子元器件等前期热门赛道涨幅较高,不少资金选择避险,从而出现较大的调整,整体进入“杀估值”阶段。

值得注意的是,资本或许能够预判产业趋势、经济数据,但无法预判战争何时结束。

从跌幅来看,若按照特拉普所说4到5周的军事行动来看,俄乌冲突后的5周科创50下跌了11.37%。而2026年3月3日,科创50下跌了5.21%。

因此,妙投认为,在中东边缘冲突升级的背景下,科技板块恐会持续下跌,投资者还需以控制风险为主,而不是“死扛”。

地缘冲突何时结束、原油的价格回落,将成为科技股结束调整的重要参考。

此外,在本轮普跌之前,部分科技赛道的逻辑也发生了变化,比如:资本市场担心,AI会颠覆软件企业,从而从终局的视角对软件板块进行了重新估值。

我们可以看到,美股、A股的软件企业均出现了较大幅度的调整。

因此,我们还需分辨哪些科技板块是“杀估值”,哪些是“杀逻辑”。投资者更需避开“逻辑被AI颠覆”的板块。

另外,从产业趋势来看,科技创新仍会给AI算力、液冷、PCB、机器人、半导体、商业航天等行业带来新的增长动力。

目前来看,英伟达即将发布rubin给AI算力、液冷、PCB等企业带来新的增长机会,机器人今年仍有望规模化量产,半导体涨价还在持续,商业航天趋势仍在持续。这些行业趋势,并未因中东边缘冲突发生扭转。

而这次下跌之后,相关板块将重新跌出性价比。一旦原油等能源价格回落,美联储降息的预期将重新恢复,流动性回升,科技板块也有望进入上涨趋势。

为何战乱升级也会拖累有色?

战争会降低市场资金的风险偏好。有色板块在2025年以及2026年初表现出色,本身处于相对高位。在风险事件冲击下,资金往往优先从高估值板块撤离,流向更具直接受益逻辑的石油板块。

但这并非最核心的原因。

更重要的是,市场正在交易“再通胀”预期。

随着伊朗伊斯兰革命卫队司令顾问在3月2日深夜宣布关闭霍尔木兹海峡,汽油期货飙升。

油价上涨不仅是能源价格的波动,更是对未来通胀预期的再定价。

美国前财长耶伦表示,伊朗战争将对美国的经济和通胀产生影响,美联储可能会比之前更倾向于按兵不动。摩根大通CEO戴蒙警告称通胀可能比人们预想的要高。

最直接的反映是,美债10年期国债收益率在3月2日和3日持续走高,分别上涨了2.22%和0.86%。

这背后的逻辑也很简单:名义利率=实际利率+通胀预期。美国当前通胀就一直高于美联储2%的目标,如果通胀粘性更强,美联储就不敢轻易降息,市场会把未来降息次数和时间往后挪,这会抬高中长期利率水平。

美国10年期国债收益率是全球资产无风险利率的基准,它的上行往往意味着全球美元体系的资金成本抬升,这会压缩制造业利润,企业投资意愿下降,全球投融资活动会趋于缓和,这对于高度依赖PMI与基建、地产周期的工业金属来说,需求预期就会被下修。

此外,如果长端利率上行并带动实际利率走高,大宗商品的金融属性定价也会被压制。

一旦通胀(预期)继续上行,有色内部将呈现分化:

铜、铝等工业金属则会承压。工业金属本质上更依赖全球投资与制造业周期。当利率上行、融资成本抬升,企业资本开支与地产、基建扩张意愿都会受到压制,需求端面临下修压力,因此整体偏利空;

黄金偏利好。因为黄金本身不生息,它的持有成本,就是无风险资产的实际收益率。

当名义收益率较高、通胀预期较低时,实际收益率处于高位,意味着持有黄金需要放弃较高的实际回报率,持有成本就很高;反之,当名义收益率偏低、通胀预期较高,实际收益率被压低,黄金的持有机会成本也下降了,配置价值也会随之提升。

白银则处于两者之间。白银兼具贵金属与工业金属双重属性(有约50%的需求来自工业端),一方面受实际利率影响,另一方面约有较高比例需求来自工业与新能源领域。所以白银走势取决于“实际利率”与“工业需求”哪一端力量更强,通常波动幅度也更大。

对于A股整体而言,通胀(预期)上行的影响主要体现在两个层面:

其一是外部流动性约束。美联储降息节奏低于此前市场预期,从而抬高美元利率中枢,吸引资金流入,并在利差层面约束国内货币政策的操作空间,对A股估值形成一定的压制;

其二是盈利端的压力。在需求尚未修复的情况下,这种靠成本(油价)推动的通胀,会压缩企业的利润率,不利于产业恢复。

那么市场接下来该怎么走?后续需要重点关注这两点:

一是霍尔木兹海峡局势的演变。这一通道关系到全球能源供给稳定,若出现实质性运力中断,供给扰动加剧,油价波动可能放大,再通胀压力也将进一步上行;

二是美国10年期国债收益率的走势。其变化在一定程度上反映当下资金是否在交易再通胀预期。若收益率持续上行,说明资金正在交易更高的通胀预期或更紧的政策环境。

总体来看,地缘冲突短期带来石油化工等板块的机会,而利空科技、消费等大部分板块;可通过仓位控制来规避风险,有能力者可关注“错杀修复”机会。

中期布局上,还是要回归基本面,布局政策发力方向;长期来看,坚持“以我为主”,关注国内经济周期与政策取向,尤其是,今年是“十五五”开局之年。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

本内容未经允许不得转载。授权事宜请联系 hezuo@huxiu.com。

End

进入3月,市场被两大变量同时牵引,一边是中东战火重燃,美伊冲突升级,地缘风险笼罩全球资产;另一边是两会召开在即,政策定调,为全年经济走向锚定基调。

面对如此复杂的局面,你可能正在困惑:

冲突对国内市场的传导路径是什么?哪些板块真正受益?

两会政策是否超预期?消费、科技的机会究竟在哪儿?

两个变量相互影响,我的持仓该怎么调整?

为此我们启动了第2期《妙投波动判断场》,本期重点会在双重变量的交织中,为大家找到全年的判断锚点。点击下方图片即可了解闭门会详情并报名。