2月28日,以色列和美国对伊朗发动军事打击,以色列和美国分别将本次空袭行动命名为“咆哮的狮子”和“史诗怒火”,包括伊朗总统府、伊朗情报与国家安全部、伊朗原子能组织、伊朗帕尔钦军事基地在内的数十个目标遭到袭击。作为反击,伊朗当日对美国在阿联酋、卡塔尔、巴林、伊拉克等国的军事基地发动导弹袭击。根据伊朗国家媒体报道,伊朗最高领袖哈梅内伊已遇害身亡,伊朗面临权力真空期。

值得注意的是,本次美以联合空袭发生在原定于3月2日在维也纳举行的美伊第四轮技术性谈判前夕。以色列方面表示,鉴于美以共同评估与伊朗没有谈判的可能,故发动了本次打击,军事行动的目标是推翻伊朗政权。自年初美国袭击委内瑞拉并强行控制委总统马杜罗后,市场对这一情景在伊朗重现的预期便不断升温。随着2月17日美伊第二轮谈判无果,美伊双方在中东地区的军事对峙进一步升级。国内春节假期后,Polymarket对上半年美国袭击伊朗的概率定价再度回升至70%左右,并认为哈梅内伊出局的可能性约50%,最终这一极端情景在上周末快速兑现。

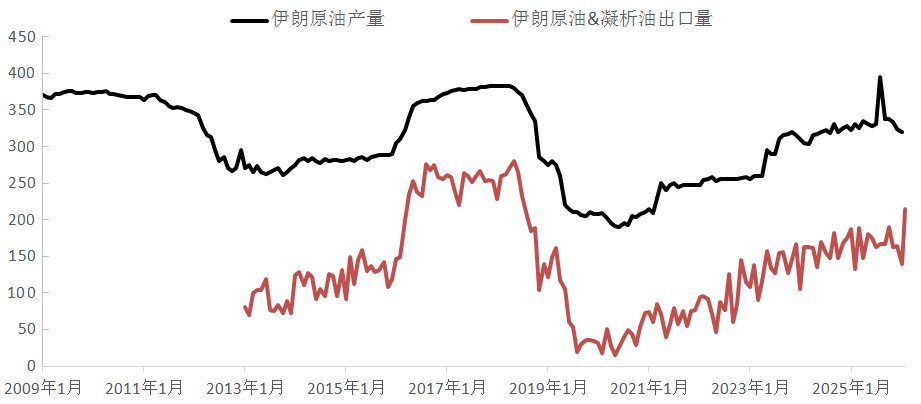

[伊核问题的前世今生]

伊朗核问题由来已久。早在2003年,美国便指责伊朗以“和平利用核能”为名秘密发展核武器。2005年8月伊朗强硬派总统内贾德就职后,公开在联合国演讲中强调伊朗有权研发核能,美伊关系进一步恶化。2006年2月,伊朗宣布恢复浓缩铀活动。2006年6月起,联合国五个常任理事国和德国建立解决伊核问题的磋商机制,并自2006年12月起陆续推动联合国安理会通过6份决议,加大对伊朗制裁力度,以要求其停止浓缩铀活动。受此影响,截至2012年10月,伊朗原油产量较2010年年初水平下降106万桶/日,降幅达28.4%。而伊核问题真正的转机,出现在2013年6月伊朗温和派总统鲁哈尼当选之后。

由此可见,美伊关系的走向、伊核问题谈判的难度与美伊双方领导人的政治风格密不可分。从2015年版伊核协议达成的时间线梳理,即便是在伊朗温和派总统鲁哈尼就任后,从开始谈判到达成协议也经历了近两年的博弈周期。伊核协议的达成伴随着伊朗原油贸易的正常化,伊朗原油产量在半年内便恢复至制裁前水平,原油出口也恢复至280万桶/日的高位。

美国总统特朗普就任后,在2018年5月宣布美国单方面退出伊核协议并重启对伊朗制裁。受制裁强化及新冠疫情的影响,在之后的两年内,伊朗原油产量下降193万桶/日,降幅高达50.4%,伊朗原油出口量一度降至零附近。美国总统拜登上台后,2021年11月关于美国重返伊核协议的谈判重启。尽管谈判在拜登任期内并未有实质性突破,但随着制裁手段的减弱,伊朗原油供应迎来第二次恢复。2025年四季度,伊朗原油产量为331.7万桶/日,虽与特朗普第一任期前380万桶/日以上的峰值仍有差距,但较2020年低谷期已增加140万桶/日以上。在中国买家的吸纳下,2025年四季度伊朗原油及凝析油出口量达到172万桶/日。2025年四季度,伊朗原油产量在全球占比为3.1%,原油及凝析油出口量在全球占比为3.8%。

随着2025年1月特朗普第二个总统任期的开启,市场对美伊关系再度紧张的预期不断升温,并随着2025年6月以色列突袭伊朗、美国轰炸伊朗核设施达到小高潮。2025年8月,英国、法国、德国通知联合国安理会,以伊朗违反伊核协议为由,启动“快速恢复制裁”机制。2025年10月18日,2015年版伊核协议正式到期。在缺乏框架性协议约束的背景下,2024年下半年以来,美国不断强化对伊朗制裁。可以说,美伊冲突的风险一直在蛰伏中伺机爆发。

图为伊朗原油产量、原油及凝析油出口量(单位:万桶/日)

[中东冲突对原油市场的影响路径]

关于中东冲突对原油市场的实际影响,我们需评估伊朗国内能源资产及霍尔木兹海峡的运营风险。

作为除委内瑞拉和沙特外的全球第三大原油储量国,伊朗86%的原油储量分布在西南部胡齐斯坦(Khuzestan)盆地,占陆上资源储备的80%,所产原油主要分为伊朗轻质原油和伊朗重质原油两个品种。从中下游来看,伊朗最大的原油出口港位于波斯湾东北部的哈尔克岛,最大装载能力为700万桶/日,该港口承接了伊朗全部的陆上原油出口及Foroozan海洋油出口,因此,若该港口遇袭,将对伊朗原油出口构成重大威胁。伊朗当地媒体2月28日报道,当日哈尔克岛附近发生爆炸,但目前尚未对出口装船产生影响。此外,Lavan岛主要出口低硫轻质拉万混合海洋油,装载能力为20万桶/日;Sirri岛主要出口高硫锡里混合海洋油,库存能力为450万桶。截至2020年,伊朗共有16家炼厂,炼化产能合计241万桶/日,2026年计划将炼化产能提升至350万桶/日。伊朗对外出口的石油产品主要为LPG、燃料油及柴油。尽管美国及以色列对伊朗的军事打击大概率避免对能源基础设施的袭击及对能源供应的扰动,但后续伊朗反击的可能性及军事冲突的不确定性意味着相关能源设施一旦遇袭,仍将对原油、炼化产品的供应产生直接冲击。

2月28日以来,伊朗军方一直在霍尔木兹海峡附近向商船发出关于航道关闭的无线电呼叫。尽管伊朗政府尚未发布正式公告,但仍有多艘大型石油公司和贸易商的船只选择在波斯湾和阿曼湾掉头或原地待命。考虑到也门胡塞武装的袭船风险,部分船只甚至在曼德海峡附近便已掉头。从波斯湾沿岸国家经过霍尔木兹海峡的石油出口情况来看,经历了2月28日的美以联合袭击后,发货量已从前一周2159.9万桶/日的水平下降至1454.3万桶/日。从卫星图观测,尽管霍尔木兹海峡的通行并未完全中断,但军事风险已对出口流速产生抑制。除此之外,年初以来,受地缘风险担忧支撑,油轮运费持续上涨。截至冲突爆发前夕的2月27日,中东至中国的原油轮运费已上涨至50.34美元/吨,创新冠疫情以来新高。最新消息显示,部分航运保险商已取消战争险保单,运保费率增加将明显推升以上海原油期货为代表的到岸价格。

与红海危机中途经曼德海峡的货运量可通过好望角绕行来替代不同,霍尔木兹海峡身处波斯湾海运石油出口的唯一咽喉,可替代性受限。美国能源部评估,沙特及阿联酋的两条替代管道在极端情形下只能转运260万桶/日的原油出口,在现有霍尔木兹海峡原油及凝析油出口中占比为18.3%。

2025年,波斯湾沿岸国家经霍尔木兹海峡出口的原油及炼化产品总量为1867.2万桶/日,在全球占比为27.1%。出口产品以原油及凝析油为主,2025年出口量为1500.7万桶/日,在全球占比高达34.5%。从具体流向来看,中国、印度、日本、韩国4个主要亚洲国家的占比自2018年前的60%左右上升至2025年的近70%,中国占比更是自2013年的16.1%上升至2025年的30.6%。从具体品质来看,随着中东轻质原油产量的下降,中重质含硫原油的占比已自2013年的22.6%上升至2025年的55%左右。霍尔木兹海峡发运遇阻将对以中东中质含硫原油为基准价格的上海原油期货价格构成明显利多。

[后续演绎]

从中东局势的后续演绎来看,大体可分为三种情景。

情景一:伊朗温和派领导人上台,伊核协议迅速达成。该情景出现的概率在60%左右。

随着伊朗最高领袖哈梅内伊遇害,伊朗政府迅速进入权力真空期,伊朗国防部长、国防委员会秘书、伊斯兰革命卫队总司令等强硬派代表均在本次袭击中身亡。据伊朗媒体报道,目前将由伊朗总统、司法部长和宪法监护委员会一名法学家所组成的委员会领导国家。伊朗现任总统佩泽希齐扬属于温和改革派,主张同西方开展核谈判以推动制裁的解除,2月下旬以来便向美国抛出开放伊朗国内油气投资的“橄榄枝”。若伊朗政局后续由佩泽希齐扬等温和改革派主导,美国所要求的零浓缩铀、限制弹道导弹项目、停止对地区代理人支持的三条“红线”协议有望达成。在这种情况下,伊朗境内能源设施大概率免于遭袭,霍尔木兹海峡通行亦将恢复,与年初美国对委内瑞拉的军事行动类似,原油及相关能化品种的价格上涨周期和幅度相对受限,预计原油价格的上涨行情在1~2周结束。考虑到本轮上涨对伊朗风险的计价始于1月下旬,以彼时64美元/桶的布伦特原油价格作为起点,20%涨幅对应的上涨目标位在77美元/桶左右。

情景二:伊朗强硬派领导人上台,持续反击美国和以色列。该情景出现的概率在25%左右。

伊朗潜在最高领导人的另一位有力竞争者是阿里·拉里贾尼,作为伊朗最高国家安全委员会秘书兼最高领袖顾问,他此前深得哈梅内伊信任。针对近期冲突,拉里贾尼表示,将对美以进行报复,主要袭击目标包括美国在中东的军事基地。若伊朗持续反击,并引发美以下一回合的更强硬回应,伊朗国内能源基础设施及霍尔木兹海峡的运营将持续受到威胁,原油及相关炼化产品的供应风险从预期转为现实将推动价格进一步走强。在该情景下,预计原油价格的上涨周期在1个月左右,上涨幅度在30%左右,对应布伦特原油价格上涨目标位在80~85美元/桶。不过,考虑到现阶段伊朗对美以的回击影响有限,我们认为该情景对原油供应产生实质影响的概率低于情景一。

情景三:美国盟国下场,中东热战扩大。该情景出现的概率在15%左右。

在情景二的基础上,若伊朗的反击殃及美国军事基地所在国伊拉克、科威特、卡塔尔、巴林、阿联酋等,在多方无法保持克制的情况下,中东大规模热战有望爆发。若伊拉克、也门、黎巴嫩等中东什叶派势力直接下场,将导致中东地区原油供应受到更大幅度的冲击。在极端情形下,石油输出国组织及其盟友(OPEC+)将通过增产、国际能源署(IEA)成员国将通过释放战略储备来缓解供应冲击并平抑油价。3月1日召开的OPEC+会议已决定从4月起恢复增产20.6万桶/日。截至今年1月,OPEC+有效剩余产能高达400万桶/日,其中沙特剩余产能为180万桶/日。在该情景下,预计原油价格上涨周期持续2~4个月,布伦特原油价格上涨幅度在40%以上,目标位指向90~100美元/桶。尽管该情景发生的概率较低,但其影响程度大,值得高度关注。(作者单位:中信建投期货)