炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文 丨 《BUG》栏目 周文猛

3 月 4 日凌晨,阿里 Qwen 团队技术负责人林俊旸突然在社交媒体发布状态:“me stepping down. bye my beloved qwen.”(我辞职了,再见了我爱的 qwen)。同一天,Qwen 的后训练负责人郁博文也正式离职。

千问被大家熟知,要属不久前的春节红包大战。当时,阿里、腾讯、字节等参战,投入超80亿元抢夺“AI入口”。彼时专家指出,“纯靠福利驱动的用户,7日留存率普遍低于20%,30日留存率甚至可能跌破5%。”

如今马年春节已过,“千元豆”之争的成效如何?又有多少用户留存?

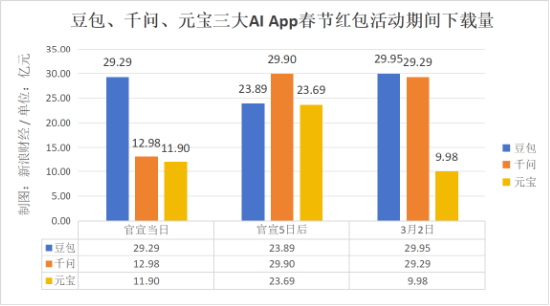

《BUG》栏目根据七麦数据进行了对比,分别从官宣首日数据,官宣5日数据以及截至3月初用户下载量,发现了明显差异。

其中,千问在宣布“春节请客计划”后,五日后日下载量约提升130.35%,截至3月2日日下载量29.29万,较官宣当日提升约125.66%,表现抢眼。豆包下载量约29.95万水平,较官宣当日上涨约2.25%,表现较为稳定。相比之下,元宝下载量9.98万,较红包官宣当日已下降约16.13%。

在一份微博投票中,对于春节后是否还会使用豆包、千问、元宝等发红包的AI App,有41.7%的用户表态“已经卸载,明年春节再下载”。

“千元豆”红包大战成效几何?

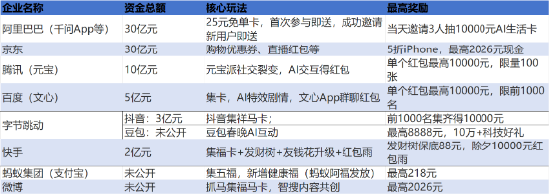

据《BUG》栏目不完全统计,今年春节,参加“红包大战”的企业中,公开红包投放金额的企业累计金额超80亿元,若加上字节跳动、支付宝等并未明确公布金额的厂商,今年红包大战累计投入资金或达100亿元。其中,尤以字节跳动豆包、阿里巴巴千问、腾讯元宝三家组成的“千元豆”AI红包军团出手最为阔绰,合计发出超40亿元红包。

大手笔撒钱背后,各家的撒钱效果如何?

据千问App官方披露,截至2月23日,春节期间千问“一句话下单”近2亿次,其中机票订单量周环比增长540%,景点门票订单量周环比增长2429%。2月18日,腾讯披露元宝日活跃用户(DAU)超5000万,月活跃用户(MAU)达1.14亿。2月17日,豆包宣布,除夕当天AI总互动达19亿次,“豆包过年”活动生成超5000万张新春主题头像、超1亿条新春祝福。

官方披露数据背后,各互联网厂商凭借发红包的方式,似乎砸出了不俗的用户增长和产品普及成效。但来自第三方机构的监测数据,却给出了不同的答案。

《BUG》栏目通过七麦数据查询发现,就日下载量来看,在元宝、千问、豆包分别宣布春节红包派发玩法后,这三款AI聊天应用官宣当日、官宣5天后及截至3月2日的日用户下载量,呈现出了明显差异。

以豆包为例,2月10日宣布春节红包玩法后,5日后豆包iOS端日均下载量从官宣当日的29.29万,下降到了23.89万,下滑约18.44%。不过,在此之后,豆包日均下载量开始振荡上扬,在2月18日提升至约30万/日后,开始稳定至今。截至3月2日,豆包日下载量仍稳定在约29.95万水平,较官宣当日上涨约2.25%。

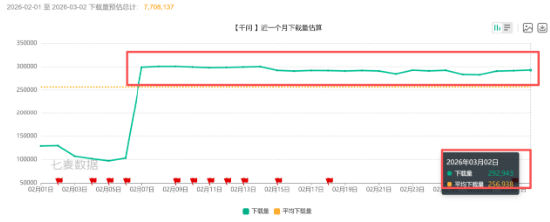

而在2月2日千问公布“春节请客计划”后,千问App五日后日下载量迅速提升至约29.90万,较官宣当日的12.98万下载量提升约130.35%。至3月2日,千问日下载量仍维持在29.29万水平,较官宣当日提升约125.66%。

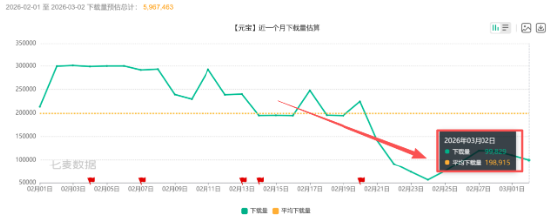

相比千问、豆包春节活动后较为乐观的日下载量提升,元宝的表现欠佳。在1月25日宣布10亿元春节红包计划启动后,元宝五日后下载量提升至23.69万,提升99.08%。但截至3月2日,元宝日下载量仅为9.98万人,较红包官宣当日不增反降,下降约16.13%。

另据QuestMobile最新数据,截至2月23日,豆包App日活超过1亿,较2月初增长40%。千问App日活维持在3200万左右,较活动前增长3.6倍。然而,元宝App日活仅768万,较除夕当日下降81%,甚至回到了红包活动前的水平。

不过该数据可能与红包活动的持续性相关。据悉,元宝App的红包活动在2月17日0点便已结束。而千问App的首批千问免单卡有效期则延长到了3月3日(元宵节)24点,豆包App也将在3月3日继续发放元宵节红包。

为什么红包热度难以维持?

在此之前,天使投资人、资深人工智能专家郭涛指出,纯靠红包驱动的用户,7日留存率普遍低于20%,30日留存率甚至可能跌破5%。在其看来,红包只能解决“用户为什么用”的问题,却无法回答“为什么持续用”。

在一份微博投票中,对于春节后是否还会使用豆包、千问、元宝等发红包的AI App,有41.7%的用户表态“已经卸载,明年春节再下载”;另外有29.2%的用户表示“已经忘了,偶尔使用”,经常使用且认为“体验挺好”的用户占比仅为29.2%。

综合来看,在春节红包停止派发后,很多用户流失或对AI App失去了兴趣。而这也印证了郭涛此前的看法。

在与《BUG》栏目沟通中,郭涛谈及春节后AI应用下载量及日活下滑时指出:“大厂AI应用难以维持红包活动前期的热度,核心问题还是在于产品竞争力不足,同时传播链路受限、生态协同薄弱。”

在其看来,在产品功能上,如果AI应用产品的对话交互、内容生成等核心能力与竞对产品高度同质,同时缺乏标志性优势与独家场景壁垒,便难以形成不可替代的使用价值,无法建立稳定的用户依赖。伴随行业竞争加剧,既难突破同质化困境,又面临外部增长通道受限及竞争挤压的情况下,用户留存乏力也成为必然。

郭涛进一步指出,红包补贴退潮后,豆包、千问等AI聊天应用要想提升用户持续使用意愿,还需从场景融合、功能体验、生态运营及个性化服务多维度协同发力。“要从场景刚需、功能实用、生态活跃、体验贴心等方面,全面提升用户留存与长期使用意愿。”

“好用、易用”才是根本

近几年间,伴随消费互联网市场格局逐渐趋于稳固,这一趋势直接导致互联网等平台型企业春节发红包引流热情的“退却”,但今年春节,由新一轮生成式AI发展带来的“流量入口”和“AI船票”之争,却迅速点燃了各互联网大厂的争抢决心。

在郭涛看来,春节期间各主流互联网企业纷纷派出“AI红包军团”的做法,直接宣告了面向大众消费市场的AI应用正从技术展示加速走向落地实用的事实,AI行业正进入“效果为王”的发展新时期,竞争重心由单一模型参数比拼,转向技术能力、场景落地与生态协同的综合较量,生态整合能力将成为各AI应用构建核心壁垒的关键。

与此同时,互联网大厂春节红包大战释放出的一个明确信号是:大厂凭借资源、流量与成熟业务体系,持续围绕核心业务布局AI产品,强化生态绑定与场景渗透,抢占AI时代入口级地位。对于中小厂商而言,如何避开与大厂直接竞争,聚焦垂直细分领域,深耕特定场景与用户需求,借助开源模型降低研发门槛快速迭代并以精细化运营构建细分领域优势,已然成为必然。

“未来,AI行业将形成大厂搭建生态、夯实底层底座,小厂深耕垂直、做精用户体验的格局,价值落地能力与场景效率将成为衡量产品竞争力的核心标准。”在与《BUG》栏目沟通中,原京东科技智能产业总经理和君咨询合伙人黄林直言:“从创业者视角来说,创企更应该去做大平台不愿意做,或者也不会去做的细分场景,若碰上大厂的AI主航道,则无异于自寻死路。”

在黄林看来,无论是互联网大厂还是初创企业,伴随人工智能应用加速走向落地实用阶段,要想最终真正做出用户喜欢且有商业价值的产品,核心还得从用户刚需的场景入手,做出真正深入日常生活和工作的工具。“从真实需求出发,好用、易用、用户敢放心用,这才是根本,大厂也好、小厂也好,这条路没有捷径。”黄林表示。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:何俊熹