2026年3月1日,全球宏观市场迎来一场史诗级的“黑天鹅”事件:美国与以色列对伊朗发动的直接军事打击导致伊朗最高领导人哈梅内伊身亡。

这一极端的尾部风险事件瞬间重塑了全球大类资产的风险溢价模型,中东火药桶的彻底引爆不仅让传统原油与避险资产剧烈波动,更将处于关键博弈节点的加密货币市场推向了流动性与定价权的十字路口。

结合币安现货盘面与Deribit期权数据,从量化与衍生品博弈的视角,深度解析此次地缘危机对加密货币市场的即刻冲击,并对未来的波动率路径与市场走向进行前瞻性推演。

地缘政治冲突的本质是对全球供应链、能源价格以及随之而来的通胀预期的重塑。此次美以对伊的突袭事件,在金融市场的传导路径表现为教科书级别的风险厌恶模式:大宗商品中的原油和黄金成为首选避风港,而高风险资产在第一时间遭遇无差别抛售。

中东爆发高烈度冲突,首当其冲的是全球能源供应链与法币信用体系的避险情绪。传统金融市场中,布伦特原油在供给端断裂的恐慌下大概率出现跳空高开,黄金等传统避险资产亦将迎来机构资金的密集建仓。然而,在加密资产领域,BTC的“数字黄金”叙事与“高弹性风险资产”属性正发生剧烈的内在冲突。

从宏观流动性来看,地缘政治引发的恐慌(VIX指数飙升)通常会在第一时间触发跨资产的无差别抛售,以换取美元流动性。但在短暂的流动性挤兑后,不受特定主权国家控制、具备抗审查与便携属性的比特币,往往会承接部分从高风险新兴市场法币中逃离的资本。

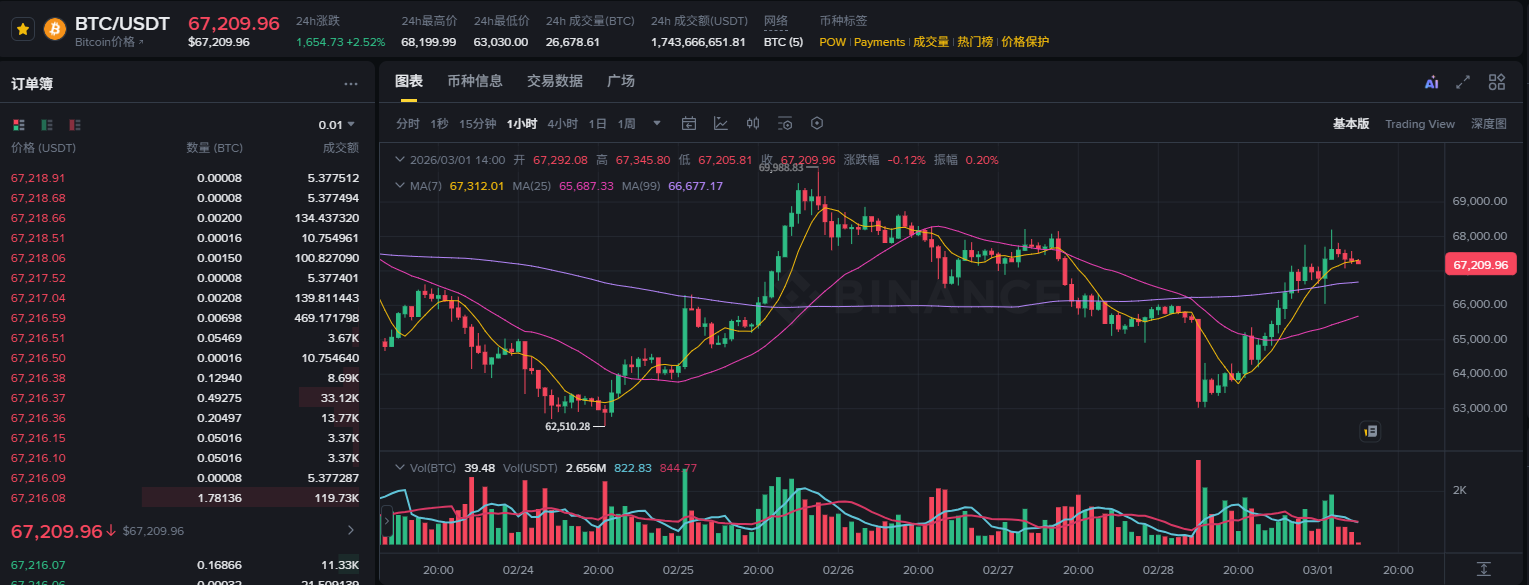

结合币安的现货与合约盘面数据(截至2026年3月1日14点),BTC/USDT 现价在67,392美元附近震荡整理。在如此重大的地缘危机爆发初期,BTC并未出现类似2020年“312”式的崩盘,而是顽强守住了67,000美元的关键支撑位。

过去24小时成交量高达17.4亿美元,表明多空双方在此位置存在巨大的分歧与换手。价格走势图中的均线系统呈现出多头排列后的高位震荡格局,说明在突发新闻冲击下,现货市场的承接盘力量异常坚挺,机构资金的长期配置底仓并未发生根本性动摇。

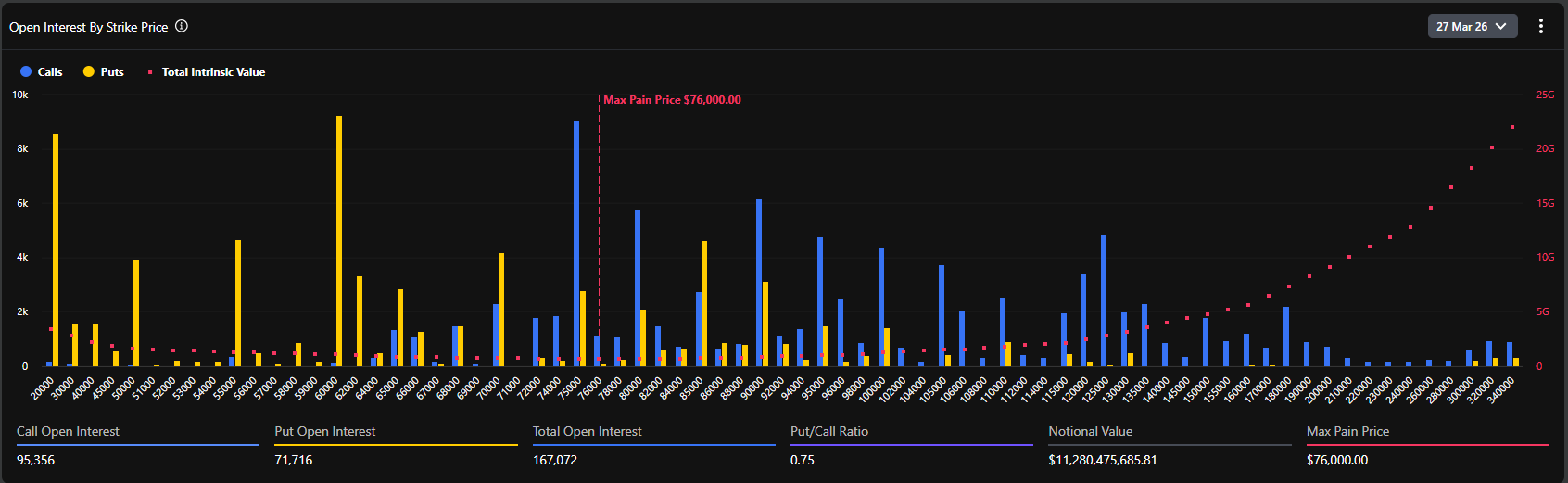

如果要透视聪明资金的真实意图,衍生品市场尤其是期权数据提供了最直观的量化截面。通过分析当前Deribit平台上即将于2026年3月27日到期的BTC期权数据,我们可以清晰地描绘出主力机构对未来一个月的路径推演。

当前3月27日到期的BTC期权隐含波动率(IV)达到了51.3%的相对高位。在地缘政治危机爆发的背景下,期权卖方迅速拉升了波动率曲面,以应对极端行情可能带来的Gamma敞口风险。51%以上的IV说明市场正在对冲未来两到三周内可能出现的宽幅震荡。对于量化交易者而言,此时做空波动率的风险收益比极差,市场整体处于“买入跨式”或构建尾部风险保护的狂热中。

根据期权未平仓合约的分布图显示,当前全市场的最大痛点高达76,000美元。这是一个极具前瞻性和争议性的数据。

通常情况下,临近交割时,标的资产价格有向最大痛点靠拢的动力,以使期权买方整体价值最小化。然而,当前现货价格(67,400美元左右)距离最大痛点(76,000美元)存在近12%以上的折价。这种显著的偏离揭示了两个核心逻辑:

第一,市场在危机爆发前,原本处于极度乐观的看涨情绪中,大量资金押注3月底突破历史新高(75,000–80,000美元区间),这直接推高了最大痛点的水位。

第二,地缘危机的爆发构成了强烈的外部冲击,压制了现货价格的上升势头。但从高达167,072枚BTC(名义价值超112亿美元)的总持仓量来看,多头并未因战争消息而出现大规模的平仓踩踏。

数据显示,当前的看跌/看涨期权持仓比(Put/Call Ratio, 基于OI)为0.75。该数值低于1,表明从全局存量来看,看涨期权(Call)的持仓量依然占据绝对主导地位。尤其是在75,000、80,000乃至100,000美元的行权价上,堆积了海量的Call持仓(单一行权价最高接近10k BTC规模)。

然而,值得注意的是,24小时内的成交量PCR(Put/Call Volume Ratio)达到了1.37。存量偏多(0.75)与增量偏空(1.37)的背离,完美刻画了当下的市场心理:长线机构依然维持原有的多头敞口(不抛售现货,不平仓长期Call),但在中东战争爆发的短期内,大量资金涌入买入虚值看跌期权(OTM Puts)进行战术性对冲,导致短期Put交易量激增。

结合Deribit的详细期权数据,我们观察到在67,000至70,000美元区间,期权的Delta值分布极为密集。目前现货价格67,495美元正处于多空争夺的“绞肉机”地带。

如果地缘局势进一步恶化,导致宏观资金大举抽离,现货跌破65,000美元(强力支撑位),做市商为了对冲其卖出Put的敞口,将不得不被迫在现货或期货市场进行抛售,这可能会引发一波局部的流动性负反馈,向下测试60,000美元的心理关口。

反之,如果中东局势在短暂的暴力冲突后进入大国斡旋的僵持阶段,市场的恐慌情绪一旦见顶回落,加密市场的反弹将极为猛烈。由于上方70,000至76,000美元区间堆积了大量的Call期权,一旦现货价格企稳并突破70,000美元阻力位,做市商将被迫买入现货以对冲其负Gamma敞口。这种经典的“Gamma Squeeze(伽马挤压)”效应,将以前所未有的速度将BTC价格强行推升至最大痛点76,000美元附近。

中东地缘震荡的余波仍将发酵。美国与伊朗的后续动作将决定全球避险资金的最终去向。在可以预见的短期内,BTC现货将在62,000~70,000的宽幅区间内进行剧烈的上下插针。合约市场的杠杆将在此过程中被反复清洗。量化策略应以“降杠杆、吃波动”为主,适合构建日历价差或在关键支撑阻力位进行网格做市,规避单边趋势暴露。

从期权持仓结构来看,3月27日的巨量交割是市场无法绕开的引力中心。除非爆发全球性、不可控的第三次世界大战级别的流动性枯竭,否则随着恐慌情绪的边际递减,BTC的“避险属性”与“抗通胀属性”将被重新定价。在3月中下旬,市场大概率将开启修复性反弹,现货价格有强烈动机向75,000–76,000美元(最大痛点与密集Call行权区)靠拢。

此次事件标志着地缘政治进入了更高危的阶段。无论是战争带来的通胀预期重燃(原油暴涨),还是对特定国家金融制裁引发的法币信任危机,都在从底层逻辑上强化比特币作为“无国界非主权硬资产”的战略价值。对于家族办公室、宏观对冲基金等大型机构而言,单一的美元债+美股的60/40组合已无法应对当下的尾部风险。BTC在投资组合中作为“无相关性资产”的配置比例将在此次危机后迎来系统性的跃升。

美国与以色列对伊朗的打击,是2026年初重塑全球金融格局的第一声惊雷。在恐慌的表象下,加密期权市场的数据冷静地揭示了机构资金“短线防守对冲、长线依然看涨”的底牌。

对于专业的金融从业者而言,剥离情绪噪音,紧盯隐含波动率的变化趋势与做市商的Gamma敞口转移,才是穿透战争迷雾、把握下一轮资产定价权的核心密码。在76,000美元的期权最大痛点如同灯塔般矗立的当下,每一次由于恐慌造成的深度回调,都在为未来的破局积蓄势能。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush