炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:六里投资报

今天(3月4日),著名经济学家、莲华资管首席投资官洪灏,在线上交流中针对当前的地缘冲突、流动性指标、中国经济短期周期、香港经济与港股后续走向等,给出了具体有参考意义的结论。

洪灏认为,市场尚未对地缘政治不确定性充分计入风险溢价,

唯有伊朗战争拐点出现才会落定,而拐点何时到来尚无定论。

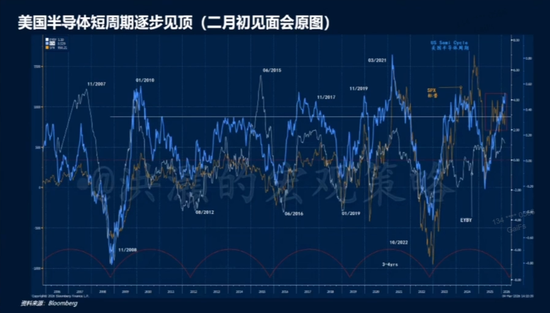

通过其独家的量化模型,洪灏分析,美国半导体 3-4 年的短周期正逐步见顶,

其周期指标与标普指数走势高度一致,意味着标普上行空间有限,

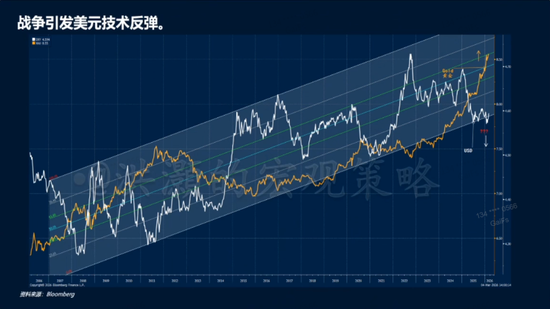

此外,美元可能因战争影响而反弹,

目前已升至99附近,象征美元流动性收缩,对风险资产不利。

洪灏进一步指出,全球流动性指标已进入高位,即将回落,

这与美元反弹、周期下行、风险资产受压等情况相互呼应。

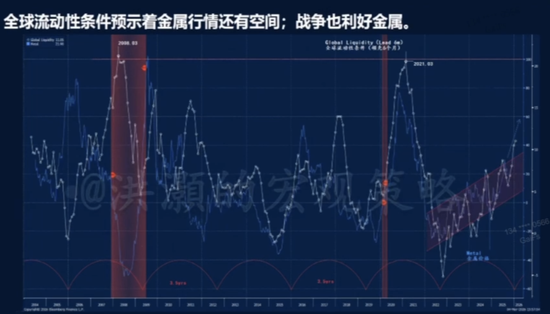

在金属市场方面,洪灏认为行情尚未结束。

全球流动性指标领先金属价格约6个月,加之战争对金属需求巨大,金属趋势仍向上。

如以黄金计价,金属仍处于历史低位,显示市场配置过低,反弹空间仍大。

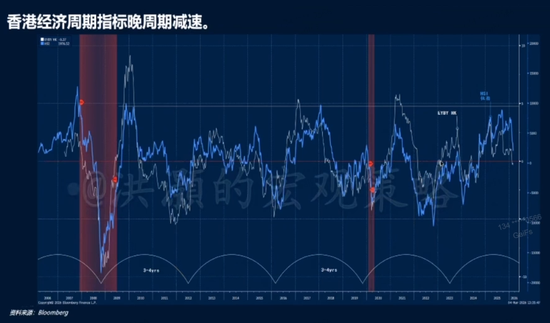

对于香港市场,洪灏指出,香港经济周期指标已从2022年10月的低点快速放缓,

恒指压力明显,即便有短期技术反弹也不参与,会有更好时机。

相比之下,A股因人民币升值和政策支持,处境相对更好。

此外,银行板块相对收益处于历史低点,修复概率远大于继续下跌,而成长股表现达历史高位。

在全球流动性收缩背景下,市场或正从成长向价值轮动,可以重新审视价值股机会。

投资报(liulishidian)整理精选了洪灏分享的精华内容如下:

风险溢价尚未充分计入

还有待战争拐点出现时

今年是丙午马年,丙、午,天干地支全部都是属火的。

所以中国人老说赤马红羊,显示今年将是非常不同寻常的一年。

目前为止,我们已经深深地感受到这些变化的冲击。

比如说我们看到黄金、白银,历史性的暴涨、暴跌;

我们看到地缘政治的恶化,比如说1月份的委内瑞拉事件和现在中东伊朗的战争;

以及存储板块,比如说日韩股的暴涨暴跌。

这些市场的历史性波动,是我们有数据以来从来没有见过的,

韩国连续两天熔断,是有数据以来从来没有见到过的。

那现在市场需要price in的,是对于这一场地缘政治的不确定性,

我们需要给多少风险溢价?

但我相信,现在是没有一个定论的,

就算你问特朗普本人,以及问美国的将军,他也不知道。

这两个人作为军事层面主要领导,在媒体上回答了记者的问题,提到这个战争需要持续多少时间,他们俩的答案是完全不一致的。

我们相信,如果有证据证明,伊朗的核设施已经被完全摧毁的话,

那么这也可以认为是一个战争的拐点。

当这些拐点出现的时候,我们就可以说,这个市场就可以慢慢地settle down安稳下来了。

但是,这个时间究竟出现在什么时候?

我相信这个世界上,没有一个人知道,我们只能够翘首以待。

这是我们对于现在战争对市场影响的概述。

美半导体短周期见顶

标普向上空间非常有限

大家知道,我有一系列自己开发的量化模型。

这些模型主要是用来追踪市场和经济运行的周期、市场的情绪、仓位、估值等等,以及各种各样基本面的指标。

我最常用的,或者说我认为精确度最高的一个模型,就是我们现在看到的这个周期的模型。

图上蓝色线向各位展示的,就是我们用美国的一系列的半导体行业的数据,做出来的一个量化的指标。

蓝色的线,从低点到高点,再回到低点,一个短周期往往经历是3-4年。

同时我们可以看到,蓝色的线,就是美国半导体周期的指标和美国标普运行的方向基本上是一致的。

所以可以说,如果我们知道这个半导体的短周期到了顶部的位置,

那么我们基本上可以断定,标普再往上走的空间,就非常有限。

并不是说AI这个技术不会再向前发展,

相反,AI向前发展的速度,将会是指数级别的。

但是,因为金融市场是定价预期的,

所以,金融市场的定价可能已经过高,比它未来可以兑现的已经超前了。

今年我们的主题叫“持而盈之”,意思就是见好就收。

如果我们已经赚了很多钱,比如说存储可能都翻了3、4倍了,

如果后头获利空间不大的话,其实这个时候我们是可以止盈的。

由于半导体周期是逐步见顶,但是,美股的仓位,包括机构和散户的仓位都非常高;

同时散户的情绪,并没有出现惊慌失措的情形。

美股相对来说,是相对于其他国家跌得最少的。

那如果是周期到了高点,但仓位还是很高的话,

那么,这对于美股是一个非常不利的组合。

美元技术反弹

对风险资产不利

我们看到,现在美元很可能由于战争的影响,会继续地反弹。

现在美元已经反弹到了99。

美元反弹,它象征的就是整个系统美元流动性的收缩。

如果是这样的话,对于风险资产很不利。

但是,同时,战争本身它是一个通胀的加速器,

一般打仗需要物资,所以,你会看到各种各样的硬资产价格都会上升。

昨天晚上是铝,然后石油已经涨到85了,欧洲天然气涨了50%,运费更不知道飚到哪里去了。

所以如果美元反弹,我相信,流动性一收紧对风险资产非常不利。

全球流动性

或在冲高回落

我们看一下流动性指标,

这个指标是汇集了全球各大央行最主要的货币政策数据,

我们收集了几百个数据之后,把它汇总在一起,做成这个全球的流动性条件指标。

首先,我们看到这个流动性指标冲顶,但是,我相信很快就会回落。

第二,就是美元的走势,

在我们有数据以来,20多年以来,其实它跟我们全球的流动性指标都是一致的。

所以,现在就出现了由于避险情绪的升温,美元汇率上升,

同时,由于是战争的风险,所以,尽管美元上升,但是黄金我相信也是表现会非常优秀的,作为一个传统的避险资产。

这个全球流动性条件指标,现在已经进入了一个区域性的高位。

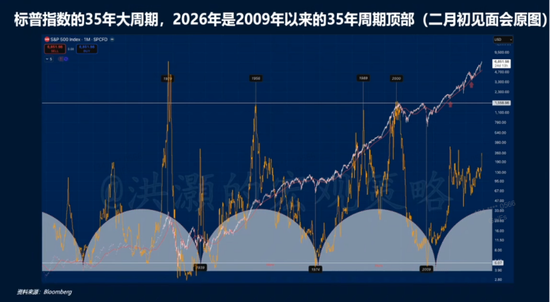

美国标普指数

进入35年周期顶部

从长周期来看,这是美国标普指数160多年的一个图。

黄色的线,是我们用量化处理的标普运行的周期,

白色的线,就是我们取了对数坐标的一个标普运行的趋势。

我们看到,每一个标普回报率周期的低点到高点,再回到低点,大概是在35年左右。

今年2026年,正好是2009年以来的第17年,

也就是说,今年的是标普35年周期最中心的一个位置,就是第17年。

你看一下表现形式,就是它悬在高位。

金属行情还没走完

以黄金计价金属尚在低位

我们再看一下,白色线依然是我们的流动性条件,蓝色线是工业金属。

我们把白色的线,就是全球流动性条件,前置了6个月。

也就是说经过时间的调整之后,全球流动性领先金属价格的走势,大概6个月左右。

所以,我们相信金属的趋势,应该是没有走完的。

同时,从战争的角度出发,战争需要的物资非常多;

不仅仅是原油,还要用铜、铁、钨、锡等等,去造枪炮弹药。

所以你想象一下,流动性的条件领先6个月,显示的是金属的行情应该是没有走完的。

我们再看一下,以黄金计价的金属行情,

历史上出现这么低的位置,只有两次,

一次就是疫情期间,再上一次就是2008年。

以黄金计价的金属,还显示整个市场对于金属都是低配的,都是过分的悲观,因此低配。

那你觉得根据现在这个战争的情况,根据流动性的情况,

它还会继续在这么一个低点徘徊?

我觉得这个概率是不大的。

所以,这也是我们觉得,大宗商品的走势没有结束的一个最重要原因。

大宗商品的反弹,其实还没有到50%,

所以我相信它向上的趋势是没有走完的,这也跟我们刚才这些图形是一致的。

不参与技术反弹

选择等待更好时机

我相信A股的处境会更好一点,因为毕竟A股有人民币升值的助力,以及政策的助力。

但是港股就没有那么幸运了,

所以你才看到港股真的跌得稀里哗啦的,是最受伤的一个市场。

各位看一下,白色的线是香港的经济周期指标,蓝色的线是恒指。

基本上低点到高点,再回到小低点,大概3到4年。

上一个低点出现在2022年的10月31号,现在它放缓的速度还是非常快的。

所以从资产价格的运行上,就体现出恒指受到的压力,香港股市受到压力就比较明显,

这个趋势暂时还没有结束,

可能会有技术反弹,因为毕竟下得这么快,

但是,这些技术反弹我们选择不参与,我们选择等待更好的时机。

我们中国内地经济短周期还在一个相对的高位,但是香港地区经济周期已经下行得比较明显了,

所以即便是有技术反弹,我们是不会参与的。

银行相对收益在低点

成长或向价值轮动

我们再看一下银行,

银行的相对收益,它已经在一个历史的低点。

我相信修复往上走的可能性,远远大于往下走的可能性,

历史告诉我们,它的相对收益到了这个阶段之后,向上走的概率远远大于向下覆盖。

最后,就是整体的板块轮动。

现在我们看到的这个成长股相对表现非常突出,

因此,它向下的空间比向上的空间要大很多了;尤其是我们知道流动性条件将要冲高回落这么一个情况。

所以,这个也是显示价值的轮动很可能已经开始,

跟银行的相对收益到达一个历史低点,是一致的,这个显示的是成长股的表现到达一个历史的高点。

前面讲到的香港短经济周期回落,就反映在我们香港股市上,出现了比较明显的回落,恒指回到了25000点。

同时历史告诉我们,经济周期和恒指的走势是息息相关的。

所以,如果我们认为经济周期还可能进一步放缓,

相信恒指很可能会有更好的买入时机,不是现在。

同时我们看到,中国的经济短周期也在高点。

一般来说,如果你有政策进一步推出的话,那这个周期可以得到延续。

但是当经济短周期从高点开始回落,这样的话,我们进入一个防御性的轮动;

这个时候,大家可以重新去看一下市场里价值股的机会。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:何俊熹