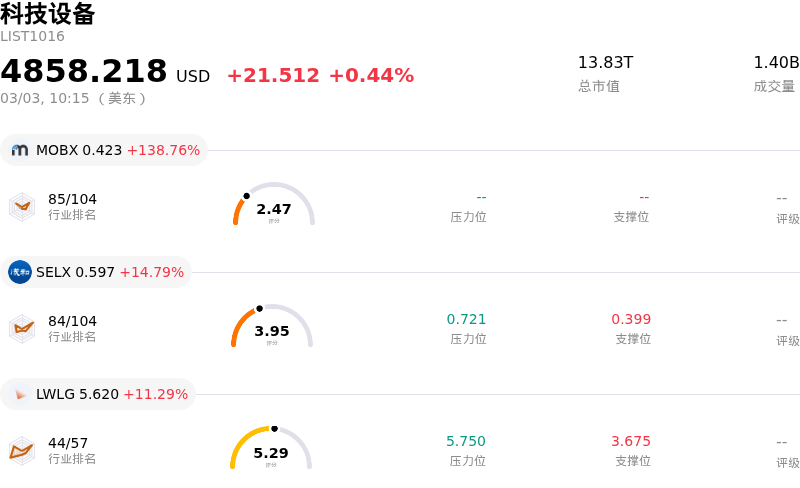

阿斯麦 (ASML) 盘中下跌5.34%, 所属行业科技设备上涨0.44% ,公司涨幅跑输行业涨幅,行业涨幅前三股票 MOBIX LABS, INC. (MOBX) 上涨 138.76%;Semilux International Ltd (SELX) 上涨 14.79%;Lightwave Logic Inc (LWLG) 上涨 11.29%。

ASML日内股价走低,反映出其战略进展与宏观市场动态之间复杂的相互作用。该公司近期公布了将其芯片制造设备产品组合大幅扩展至人工智能芯片先进封装领域的计划,此举旨在蓬勃发展的AI市场中占据更大份额。这一战略举措包括利用其专业技术并在内部运营中部署人工智能,以提升工具性能和生产速度,同时研发旨在实现多个专用芯片互连的设备。此类公告通常被视为正面信号,强化了ASML的长期增长前景及其作为极紫外(EUV)光刻系统唯一供应商的关键地位。此外,公司继续执行其股票回购计划,这通常释放出管理层信心信号并有助于支撑股东价值。

然而,近期的价格变动表明,即便在公司利好消息频传的背景下,部分投资者仍可能在进行获利了结,或将资金从估值较高的半导体资产中撤出并重新配置。进军先进封装领域虽前景广阔,但也带来了新的执行风险,不仅需要巨额研发投入,还可能面临现有客户的竞争或阻力。此外,持续的地缘政治担忧,尤其是影响对华销售的出口管制,继续给近期前景蒙上阴影。ASML预计,受此类限制影响,2026年来自中国客户的需求将会有所下降,这依然是影响投资者情绪和潜在盈利预测的重要变量。尽管分析师的整体共识依然积极,但这些多重因素共同导致了观察到的市场敏感性及日内价格调整。

阿斯麦 (ASML) 技术面来看,MACD(12,26,9)数值[47.19],处于中性状态,RSI数值51.82处于中性状态,Williams%R数值-75.20处于超卖状态,注意关注。

阿斯麦 (ASML) 处于科技设备行业,最新年度营业收入36.83B,处于行业7,净利润10.83B,处于行业4。“公司简介”

近一月多位分析师给出公司评级为BUY。目标价预测平均价为1358.60,最高价为1868.00,最低价为935.00。

公司特定风险:

- 分析师对2026年涉华业务营收预期下降表示近期担忧,其原因是受到出口管制以及2025年强劲出货后需求整体正常化的影响,这些因素共同导致了近期股价的回调。

- 近期一份分析师下调评级的报告指出,2026年的业务前景不甚乐观,预计当年EUV设备出货量将出现下滑,同时由于对TSMC的高度客户集中,潜在的波动性也将有所增加。

- 看跌的分析师评论强调了股票可能存在估值过高的问题,并指出管理层言论暗示2026年销售增长可能停滞的风险,出口管制和宏观环境将使其进一步承压。

- 机构分析师正指出ASML在向先进封装领域扩张时可能面临的战略和竞争摩擦,担忧这可能与主要客户产生冲突,或分散其对核心EUV业务的注意力,从而增加执行风险。

原文链接