- 行情回顾

2月份,油脂板块各品种在基本面压力与边际转好预期间反复博弈。豆油表现相对抗跌,主力合约月度跌幅约0.65%,上旬受巴西丰产压力及节前避险情绪影响震荡回落;中下旬在美国生物柴油政策利好预期及美豆油强势上涨的带动下逐步企稳反弹;棕榈油表现最弱,主力合约月度跌幅约4.24%,虽然马棕2月产量延续季节性下滑,但出口数据持续疲软,叠加国内港口库存高企,压制盘面表现;菜油主力合约月度跌幅约1.45%。月初受中加反倾销终裁传闻影响大幅下跌,随后走势以跟随豆油为主。

二、国际市场重点事件及外围因素影响分析

(一)地缘冲突升级为原油价格注入升水,油脂板块或受提振

周末伊以冲突战事升级,美以联手空袭轰炸德黑兰,以色列方面表示将展开为期4天的袭击,伊朗方面则称德黑兰正在准备展开毁灭性的报复措施。昨日伊朗最高领导人哈梅内伊遇袭身亡,伊朗宣称封锁霍尔木兹海峡,地缘局势骤然升级。作为掌控全球约20%原油运输的关键通道,霍尔木兹海峡的潜在风险为油价提供了极高的风险升水,国际原油价格大幅上涨。

原油价格上涨将从两个维度利多油脂:一方面,原油作为大宗商品市场的晴雨表,其大幅波动带来的商品市场的系统性风险大概率会对油脂产生一定影响;另一方面,作为掌控着全球20%原油运输的伊朗,此次地缘冲突会对油价产生较高的风险升水,植物油鉴于与原油之间生柴替代的关系,理论上原油的上行会刺激植物油的工业需求增加,带动其价格重心上移。

(二)美生柴政策预期较为积极,关注3月具体落地情况

3月是美豆油市场的关键政策窗口期,USDA年度展望论坛预测2025/26年度豆油用于生物燃料生产的需求将达148亿磅,同比增长26%,2026/27年度将进一步增长17%至173亿磅。这一乐观预测与近期环保署(EPA)生物燃料政策信号相互印证,市场正密切关注最终政策的落地情况。美国环境保护署将于周三向白宫提交新的生物燃料混合量授权提案,该规则可能会在3月底前最终确定。目前市场对政策利好仍然抱有积极期待,若最终方案符合或超预期,美豆油有望进一步走高;若不及预期,则可能回吐涨幅。

(三)我国取消对加拿大菜籽进口的反歧视关税,贸易通道回归畅通

2月底,商务部发文决定对部分加拿大进口商品取消加征关税的反歧视措施。并将加菜籽反倾销税设定在5.9%。这一结果意味着加拿大菜籽进口窗口将重新打开,国内菜油原料供应将从偏紧转向宽松。随着政策利空落地,菜油价格并未大幅走弱,主要在于此前的行情已经对该利空大幅兑现,但中加进口通道打开,中期供应压力是否存在,将更多的回归主产国菜籽供需情况。

加拿大统计局最新报告确认,2025/26年度加拿大菜籽产量达2180万吨,创下历史最高纪录,较此前预估大幅上调,同比增幅达13.3%。USDA相关预估进一步强化宽松预期。2月该国菜籽仍处于持续供应释放阶段,但因中加贸易政策尚未完全落地影响,出口受阻库存积压,但随着政策落地,中期我国的菜系原料进口压力或逐渐显现。

三、油脂板块自身基本面影响因素分析

(一)2月USDA展望论坛数据公布,全球大豆供需预期偏宽松

2月底USDA农业展望论坛发布的核心数据,为新季美豆供需格局提供一定指引。数据显示,2026年美国大豆种植面积预计增加380万英亩至8500万英亩,与分析师预期相符。基于53蒲/英亩的趋势单产,下一年度美国大豆产量将达44.5亿蒲,同比增长4.4%。总需求预计增加2.07亿蒲,达到44.64亿蒲,其中出口增加1.25亿蒲至17亿蒲,压榨增加8500万蒲至26.55亿蒲。期末库存基本持平于3.55亿蒲,库存消费比有望回升。

南美方面,截至2月21日,巴西25/26年度大豆播种率为100%,收获进度32.3%;阿根廷农业区中部和北部出现降雨,虽然分布不均且强度各异,但是显著改善了大豆作物的水分状况,目前75%的大豆作物评级正常至良好。整体全球大豆供应维持偏宽松的预期格局。

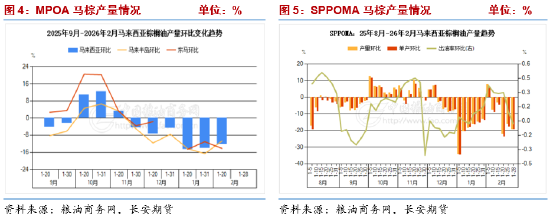

(二)马棕2月供应延续收缩,月末高频产量降幅稍有扩大

马来西亚2月产量延续下滑,马来西亚棕榈油协会(MPOA)称,2026年2月1-20日马来西亚棕榈油产量环比下降12.29%,其中马来西亚半岛的产量环比下降10.74%,沙巴的产量环比下降15.23%;沙捞越的产量环比下降11.20%;东马来西亚的产量环比下降14.19%。

马来西亚南部棕果厂商公会(SPPOMA)数据显示,2月1-25日马来西亚棕榈油产量环比下降16.25%,其中鲜果串(FFB)单产环比下降17.78%,出油率(OER)环比增加0.1%。最新公布的2月全月数据稍有扩大,2月马来西亚棕榈油产量环比下降19.35%。

(三)斋月补库需求结束后,产地后续出口难大幅好转

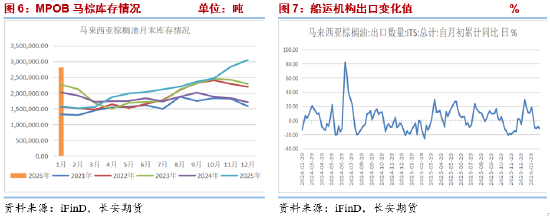

船运调查机构ITS公布数据显示,马来西亚2月1-25日棕榈油出口量为1022673吨,较1月1-25日出口的1163634吨减少12.1%。其中对中国出口5.2万吨,较上月的3.0万吨增加2.2万吨;船运调查机构SGS公布数据显示,马来西亚2月1-25日棕榈油出口量为718603吨,较1月1-25日出口的746745吨减少3.8%。其中对中国出口5.1万吨,较上月同期2.8万吨增加2.2万吨。

2月下旬以来,马来西亚棕榈油供应延续收缩,但在降幅没有超预期扩大背景下,叠加出口需求小幅回落,导致库存虽然可能延续去化预期但整体同比压力仍存。

四、行情展望

从当前时点的基本面来看,油脂“弱现实”的国内外供需格局依然没有得到完全扭转。马来最新的2月高频产量数据出现一定回落,但出口数据的环比收紧幅度并不尽如人意,产地库存去化的节奏仍然相对缓慢。虽然基本面的弱势格局并未实质性扭转,但利空兑现之下继续深跌的空间已相对有限,市场上周已经转为震荡阶段,等待新的变量出现。原本短期内市场仍将消化出口疲软和高库存的现实等压制因素,只要产地减产幅度不佳,出口需求没有明显回暖,棕榈油就缺乏大幅反弹的动力,需要时间来换取空间。不过周末伊以战争的爆发提前打破了油脂市场原本的宁静。尤其是在基本面目前缺乏明显指引与驱动的背景下,短期或对原油价格的跟随更为显著。同时,回到基本面其实也存在一些潜在的驱动变量,首先,3月初是美国生物柴油掺混义务量(RVO)终案落地的关键窗口期,若政策超预期利好,美豆油的强势将直接提振整个油脂板块。另外,我们需要紧盯产地高频产需数据变化,虽然当前库存偏高,但已进入去化进程,毕竟马来西亚的减产季尚未结束,在供应边际下降的背景下,一旦出口数据出现边际改善迹象,盘面情绪将迅速修复。总的来说只要3月的生柴政策不出现超预期利空,目前油脂板块或已进入到易涨难跌的市场氛围中,建议投资者不做空,偏多思路对待。

免责声明

本报告基于已公开的信息编制,我们力求信息及时、准确、完整,但不保证信息的绝对准确和完整。本报告所载的观点、结论和建议仅供参考,不构成个人投资建议。投资者应当充分考虑自身投资经历及习惯、风险承受能力等实际情况,并完整理解和使用本报告,不能依靠本报告以取代独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。

本报告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

长安期货有限公司版权所有并保留一切权利。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“长安期货投资咨询部”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

责任编辑:李铁民