摘要

上周宏观层面的逆风有所缓和,降息尤其有所回升,米兰重新喊话今年应该降息100BP,AI担忧在英伟达超预期财报的背景下也有所减弱。周末美国和以色列对伊朗发动军事行动,并且击毙包括哈梅内伊在内的多名伊朗高级官员,此举必将对中东及全球政经格局带来深远影响,需要进一步关注后续的发展。

核心观点

1、上周金铜走强

贵金属方面,上周COMEX黄金上涨3.24%,白银上涨10.8%;沪金2604合约上涨3.41%,沪银2604合约上涨16.36%。主要工业金属价格中,COMEX铜、沪铜分别变动+2.21%、+3.27%。

2、铜价小幅反弹,伊朗局势增加不确定性

上周宏观层面的逆风有所缓和,降息尤其有所回升,米兰重新喊话今年应该降息100BP,AI担忧在英伟达超预期财报的背景下也有所减弱。周末美国和以色列对伊朗发动军事行动,并且击毙包括哈梅内伊在内的多名伊朗高级官员,此举必将对中东及全球政经格局带来深远影响,需要进一步关注后续的发展。同时,伊朗也有铜精矿的储量和产量,后续相应矿山的运营、生产、物流等因素是否会受到影响,也是供应端的潜在风险因素。

3、避险需求支撑贵金属价格

上周,特朗普颁布的关税被判定违法,全球贸易不确定性再度增强,美债收益率持续下行,金银价格再度走强。周末,美以袭击伊朗,伊朗领袖哈梅内伊遇害,地缘局势升级或加强海外避险属性,预计贵金属价格仍将表现强势,仍需持续关注战争后续走向。当前,关税及地缘局势不确定性快速放大,而美国通胀压力仍存,海外降息路径仍有变数,关注下周美伊形势及非农数据,长期来看金价上行格局未改。

基本金属市场复盘

(一)COMEX/沪铜市场观察

上周COMEX铜价震荡上行,重返上方压力区间。上周宏观层面的逆风有所缓和,降息尤其有所回升,米兰重新喊话今年应该降息100BP,AI担忧在英伟达超预期财报的背景下也有所减弱。周末美国和以色列对伊朗发动军事行动,并且击毙包括哈梅内伊在内的多名伊朗高级官员,此举必将对中东及全球政经格局带来深远影响,需要进一步关注后续的发展。同时,伊朗也有铜精矿的储量和产量,后续相应矿山的运营、生产、物流等因素是否会受到影响,也是供应端的潜在风险因素。

上周SHFE铜价小幅回升,重返103000元吨上方运行。由于春节因素,国内精炼铜社会库存累库幅度较为明显,并且位于历年同期高位水平,因此后续3-4月的去库情况对铜价后市的运行来讲相对关键。由于下游原料库存较低,存在补库的客观需求,仍将为价格提供较为明显的下方支撑,但是从驱动的角度来讲,可能仍然需要等到更明确的信号出现。高库存本身从来都不会成为一个利空驱动,而需要动态进行评估。

期限结构方面,COMEX铜价格曲线角此前向上位移,价格曲线仍然维持contango结构。目前COMEX铜库存的交仓仍在继续,库存已经超过60万吨。目前COMEX铜库存自去年3月中旬虹吸效应以来累积增长近50万吨。目前需要观察地区溢价收敛后,虹吸效应下降是否会体现在交仓的减少上,否则可能反过来说明消费较差。

上周SHFE铜价格曲线较此前向上位移,国内社会库存持续累积,同时亚洲其他仓库也有交仓,现货贴水幅度较大,后续还面临季节性累库的压力。此前很多资金抢跑远月的borrow策略,但是最近远月月差已经明显收缩。

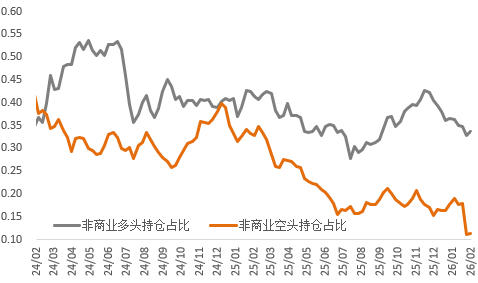

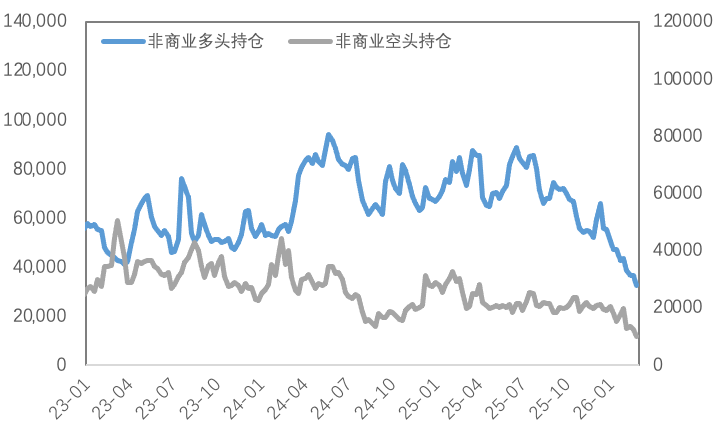

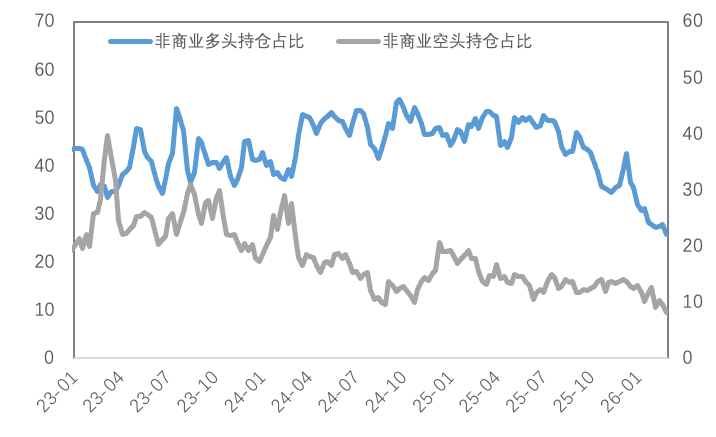

持仓方面,非商业多空占比均有所回落,尤其非商业空头占比在最近下降至历史低位水平,而非商业多头占比也回落至中位数附近。

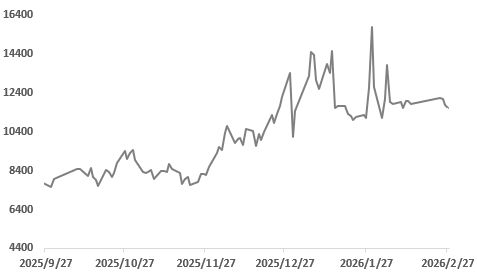

图1:CFTC基金净持仓

数据来源:Wind

(二)产业聚焦

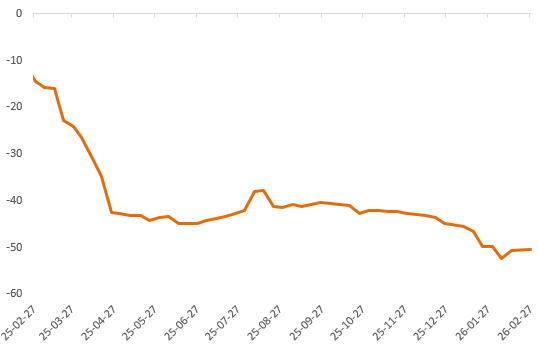

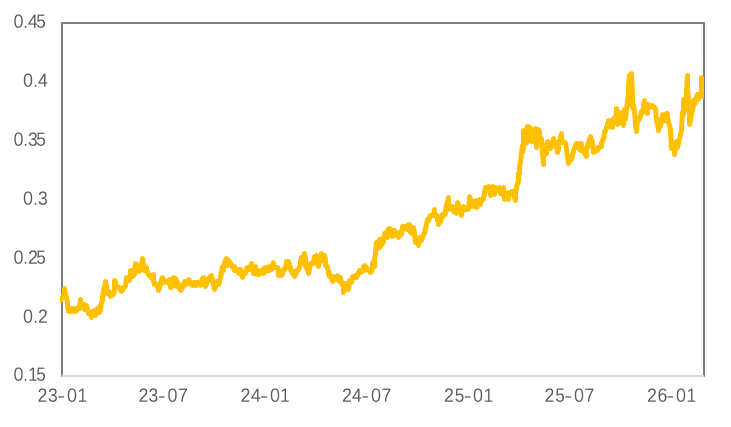

上周铜精矿TC小幅下跌,标准干净铜精矿TC周指数为-51.09美元/干吨。假期结束,铜精矿现货市场尚未完全恢复常态,整体交投氛围较为清淡,市场活跃度一般,买卖双方心态谨慎,心理价差显着拉大,博弈加剧,实际成交有限。节后归来第一周,市场仍在缓慢恢复中,整体报盘不活跃。据调研,某贸易商向炼厂出售2026年4月船期干净铜精矿TC-55美元/干吨成交,另有4月船期南美货物以指数平价格成交。铜精矿供应紧张核心矛盾未缓解,在缺乏利好提振下,现货TC将继续承压,同时,买卖双方的心理价差和博弈态势也将持续存在,进一步限制现货价格的反弹空间。

图2:铜精矿加工费

数据来源:SMM

现货方面,春节节假期间,下游加工企业基本停产放假,市场消费因此表现停滞,加之节后大部分加工企业仍处于复工复产节奏当中,市场消费复苏相对缓慢;同时周内终端订单表现较少,下游企业采购需求亦相对较弱,多以执行长单或刚需接货为主。后续来看,由于市场仍有国产货源陆续到货,现货供应宽裕压力仍存,然进入03合约交割月,且近月Contango结构月差拉大至400元/吨以上,料周内部分持货商大贴水出货意愿有所减弱,同时随着下游企业逐步复工复产,市场消费存在一定提升空间,因此下周现货贴水幅度预计有所收窄,整体或运行于贴250~贴100元/吨附近。

图3:沪铜升贴水

数据来源:SMM

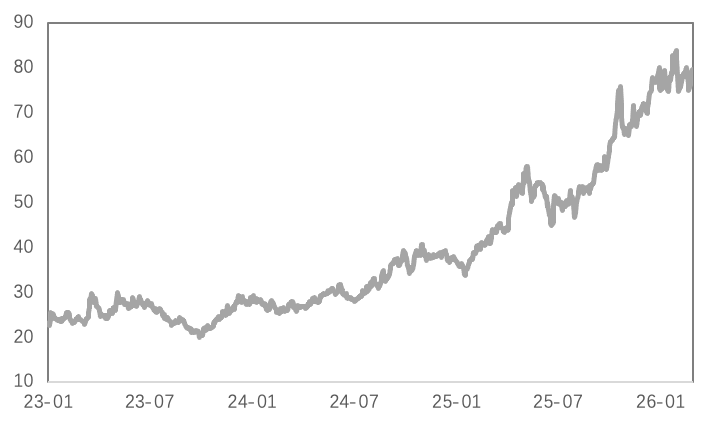

国内市场电解铜现货库存53.61万吨,较12日增16.45万吨,较24日增2.90万吨;春节期间由于国内冶炼厂维持正常生产,加之下游消费基本停滞,且节后首个交易日为正值02合约交割日,冶炼厂亦增加发往社库现货量,库存因此累库明显;下周来看,由于市场仍有在途国产货源入库,现货供应仍较大,但周内下游企业陆续复工复产,市场消费预计有所提升,库存累库幅度将表现放缓。而广东市场库存节假期间同样累库较为明显,随着冶炼厂春节期间增加发往社库现货量,仓库入库较多,且节假出库量偏少,库存亦累库较多;下周来看,冶炼厂发货增量仍存,但考虑到下游消费存在提升空间,库存累库幅度同样有所放缓。

图4:全球精炼铜显性库存(含保税区)

数据来源:Wind

精铜杆加工费普遍回调,部分市场降至低位;精铜杆市场逐步恢复,部分精铜杆企业以交付年前订单为主;再生铜杆市场依然冷淡,多数企业产销均未恢复;精废杆价差、再生铜杆贴水幅度走扩;国内铜杆社会库存较假期前小幅下降。随着市场的逐步恢复,本周精铜杆的产销表现将陆续回升。同时,由于近期成品库存的去库,预计后续精铜杆企业将迎来短暂的生产爆发期。再生铜杆企业的生产意愿依然较低,部分企业依然处于产销“放弃”的状态,短期市场的恢复难度依然较大。

图5:精铜-废铜价差

数据来源:SMM

贵金属市场复盘

(一)贵金属市场观察

上周贵金属震荡走强,COMEX金银于5109-5299美元/盎司、85-95美元/盎司区间内运行。上周,特朗普颁布的关税被判定违法,全球贸易不确定性再度增强,美债收益率持续下行,金银价格再度走强。周末,美以袭击伊朗,伊朗领袖哈梅内伊遇害,地缘局势升级或加强海外避险属性,预计贵金属价格仍将表现强势,仍需持续关注战争后续走向。

(二)比价与波动率

上周,白银涨幅大于黄金,金银比持续下降;铜价涨幅略强于黄金,金铜比小幅下降;原油有所反弹,金油比小幅回升。

图6:COMEX金/COMEX银

数据来源:Wind

图7:COMEX金/LME铜

数据来源:Wind

图8:COMEX金/WTI原油

数据来源:Wind

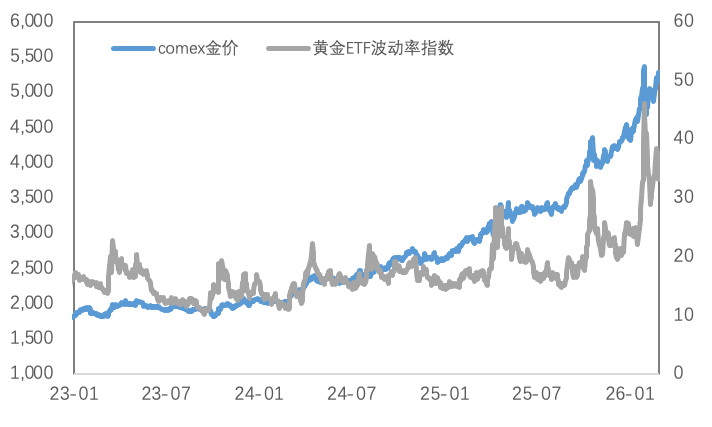

黄金VIX较前一周显着下滑,但伴随周末美伊局势升级,预计后续波动率将随之回升。

图9:黄金波动率

数据来源:Wind

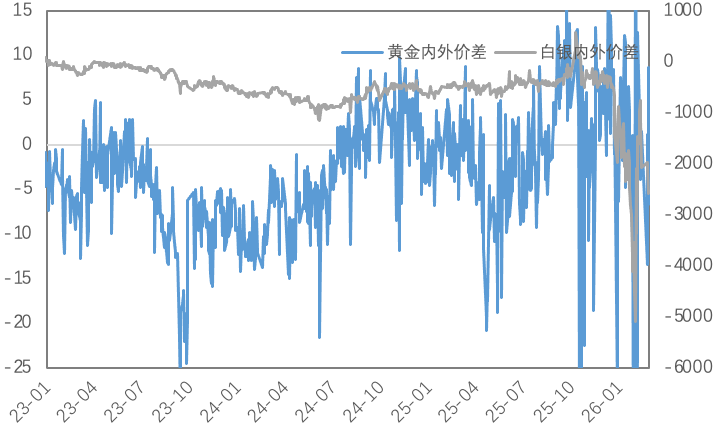

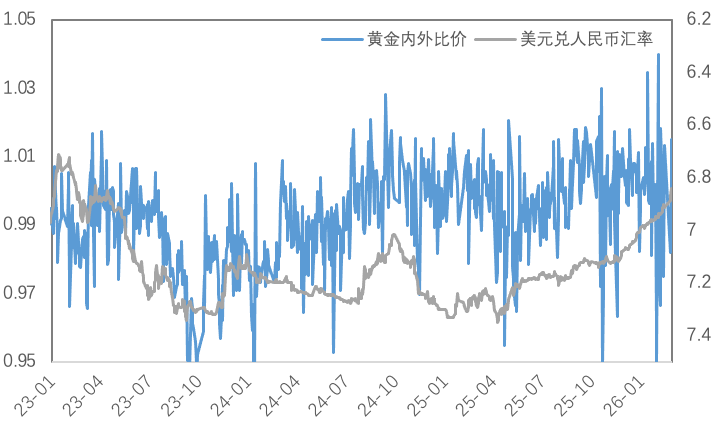

近期人民币汇率影响较前期增强,上周黄金内外价差及比价回升,白银内外价差有所回落、比价回升。

图10:贵金属内外价差

数据来源:Wind

图11:黄金内外比价

数据来源:Wind

(三)库存与持仓

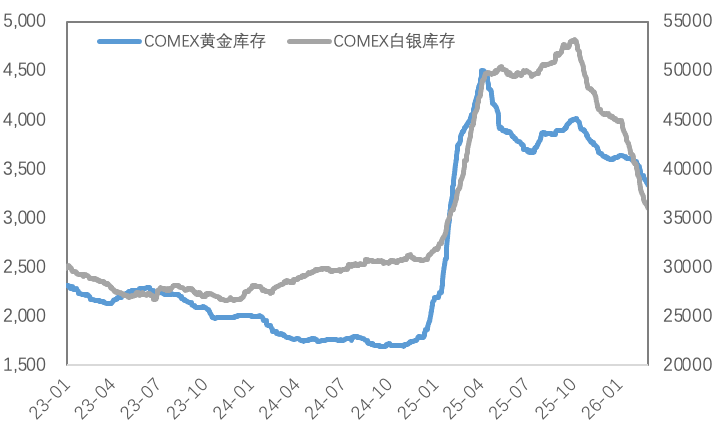

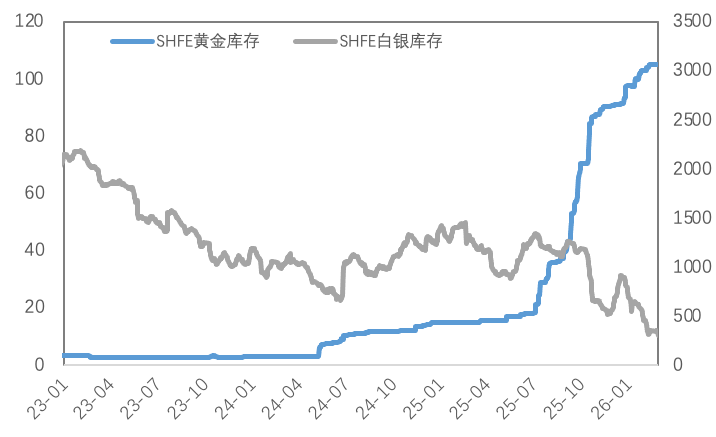

库存方面,上周COMEX黄金库存为3332万盎司,环比减少约60万盎司,COMEX白银库存约为36033万盎司,环比减少约592万盎司;SHFE黄金库存约为105吨,环比基本持平,SHFE白银库存约为307吨,环比减少约47吨。

图12:COMEX贵金属库存

数据来源:Wind

图13:SHFE贵金属库存

数据来源:Wind

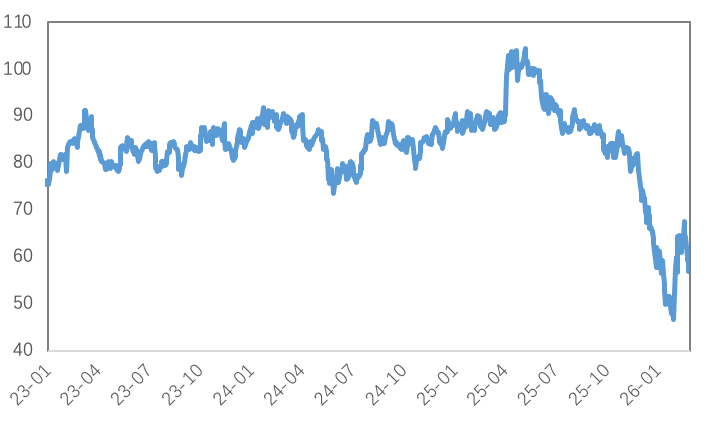

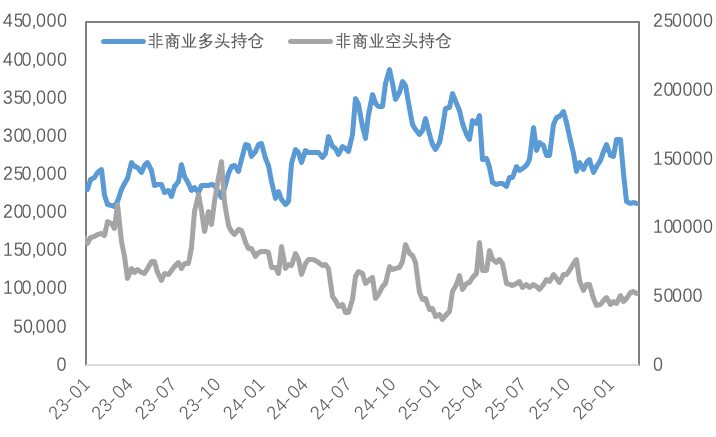

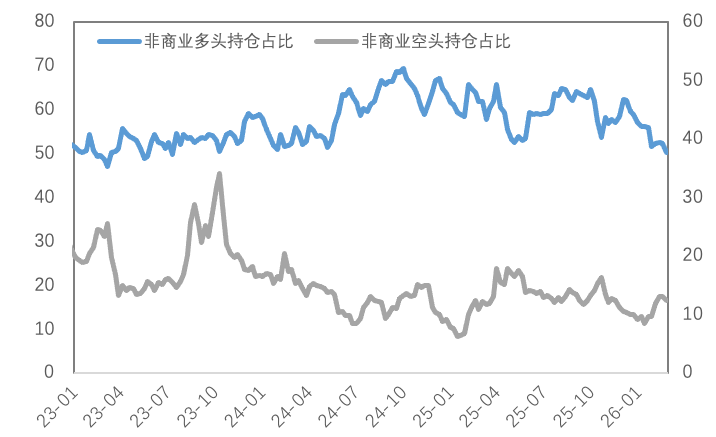

持仓方面,SPDR黄金ETF持仓环比增加23吨至1101吨,SLV白银ETF持仓环比增加475吨至15992吨;截至目前,COMEX黄金非商业总持仓为26.4万手,其中非商业多头持仓减少1783手至21.2万手,空头持仓减少1045手至5.2万手;非商业多头持仓占优,比例较上周小幅下降至50.4%附近,非商业空头持仓占比下降12.5%左右。

图14:COMEX黄金持仓

数据来源:Wind

图15:COMEX黄金持仓占比

数据来源:Wind

图16:COMEX白银持仓

数据来源:Wind

图17:COMEX白银持仓占比

数据来源:Wind

市场前瞻

由于春节因素,国内精炼铜社会库存累库幅度较为明显,并且位于历年同期高位水平,因此后续3-4月的去库情况对铜价后市的运行来讲相对关键。由于下游原料库存较低,存在补库的客观需求,仍将为价格提供较为明显的下方支撑,但是从驱动的角度来讲,可能仍然需要等到更明确的信号出现。高库存本身从来都不会成为一个利空驱动,而需要动态进行评估。

当前,关税及地缘局势不确定性快速放大,而美国通胀压力仍存,海外降息路径仍有变数,关注下周美伊形势及非农数据,长期来看金价上行格局未改。

关注及风险提示

美国PMI、非农就业、关税政策、降息路径、地缘冲突。