携程吃肉,其他人喝汤

出品|虎嗅黄青春频道

作者|商业消费主笔 黄青春

头图|IC photo

携程正不动声色走进暴风雨前夜。

2 月 26 日,携程公布 2025 年第四季度及全年未经审计财务业绩,足以让整个互联网行业侧目。

2025 年全年,携程实现营业收入 624 亿元,同比增长 17%,增速是同期国内旅游消费整体增速的近两倍(文旅部公布行业增速为 9.2%);

归母净利润达 332.94 亿元,同比暴涨 94.74%,创下公司成立以来的最高盈利纪录,归母净利润率突破 50%,与贵州茅台不相上下。

与财报一同公告的高管变动,更让行业哗然——携程宣布,自 2026 年 2 月 25 日起,联合创始人范敏辞任公司董事兼总裁职务,另一位联合创始人季琦辞任公司董事职务。公告发布当日,携程港股盘中最大跌幅超 4%。

一边是节节攀高的财报业绩、比肩茅台的超高净利率;一边是创始团队核心元老集体离场、反垄断监管利剑高悬——这份表面风光的财报,究竟是黄金时代的延续,还是行业变局前最后的“荣光”?

事实上,穿透财报亮眼数据的表象,携程净利润暴涨的核心支点并非旅游主业。

财报显示,2025 年携程 332.94 亿元归母净利润中,“其他收入”达 213.21 亿元,同比飙涨 860%;其中,仅出售印度 OTA 平台 MakeMyTrip 部分股权就入账 170 亿元,而 2024 年全年“其他收入”仅为 22 亿元。

这意味着,2025 年携程超六成的净利润并非来自主营业务,而是一次性资产处置带来的账面繁荣。

剔除全年 199 亿元一次性投资利得后,携程核心主业的真实盈利水平清晰显现:

2025 年经营利润仅 134 亿元,比 2024 年的 160 亿元还要少 16.1%;

营业利润 157.73 亿元,同比增长 11.26%,低于 17% 的营收增速;

经调整 EBITDA 利润率,也从 2024 年的 32% 下滑至 30%。

由此可见,市场大多被携程飙升 860% 的投资利得、比肩茅台的账面净利率吸引,却忽略了其核心主业盈利能力持续下滑的本质。

过去一年,携程四大核心业务板块,已陷入“一拖三”的结构性失衡困局。

第一大板块住宿预订,2025 年营收 261 亿元,同比增长 21%,占总营收的 42%,是唯一跑赢整体营收增速的业务;

第二大板块交通票务,2025 年营收 225 亿元,同比增长 11%,低于整体营收增速,营收占比从 2024 年的 38% 收缩至 36%,流量入口价值持续弱化;

第三大板块旅游度假,2025 年营收 47 亿元,同比仅增长 8%,为全板块最低增速;第四大板块商旅管理,2025 年营收 28 亿元,同比增长 13%。

整体来看,住宿 + 交通两大核心业务为携程贡献了 78% 的营收,却只有住宿业务保持稳健增长,交通票务增长失速,平台核心流量基本盘持续疲软;旅游度假、商旅管理两大业务合计营收占比仅 12%,体量过小,对整体增长的拉动作用非常有限,携程的业务结构逐渐掉入“单腿走路”的困局。

值得注意的是,在携程主业收入增速放缓的同时,成本费用增速却在持续攀升,进一步挤压主业利润空间。

财报显示,2025 年携程营业成本 121.22 亿元,同比增长 21%,营业成本率从 2024 年的 18.7% 升至 19.4%;同期销售及营销费用 149.04 亿元,同比增长 25%,产品研发费用 151.36 亿元,同比增长 15%。

三项核心成本费用中,营业成本、销售费用增速均显著高于 17% 的营收增速,研发费用增速也与营收增速基本持平,成本端的刚性上涨,已成为拖累主业盈利的核心因素。

面对主业增长的疲软,携程管理层试图用全球化、AI 创新、入境游三大叙事对冲市场焦虑。但从实际进展来看,这些被寄予厚望的“第二增长曲线”,要么高度依赖政策红利,要么短期难以兑现商业价值,根本无法撑起携程的下一个十年。

先说全球化与入境游业务:2025 年携程国际平台业务收入同比增长 35%,占总营收的比重提升至 40%。但这一增长,更多来自中国免签政策放开带来的全行业红利,一旦美团、抖音、飞猪等竞争对手加速入局跨境与入境游赛道,携程的先发优势将被快速稀释。

再说梁建章反复强调的 AI 创新:OTA 的核心商业价值,来自搜索比价与交易撮合的流量入口地位,而 AI 大模型可直接为用户完成全流程行程规划、比价决策与预订动作,用户无需再跳转至 OTA 平台。这意味着,携程将面临沦为 AI 工具底层供应链、失去行业流量主导权的风险。

更何况,携程 2025 年销售及营销费用大增 25%,本质是应对抖音、美团等内容平台对旅行流量的分流,流量入口的迁移,正迫使携程的获客成本进入持续攀升的通道。

除此之外,携程布局的商旅管理、银发经济、娱乐 + 旅游等创新业务,虽在 2025 年实现小幅增长,但普遍基数过低,对集团整体增长的贡献度有限,无法成为新增长引擎。

携程能长期维持“躺赚”的底气,核心来自常年稳定在 80% 以上的超高毛利率(注:毛利率仅扣除直接营业成本,未剔除销售、研发等期间费用,与 EBITDA 利润率、净利润率统计口径存在本质差异)。

这一毛利率水平,不仅碾压产业上游的酒店与航司——国内头部酒店集团毛利率普遍在 40% 上下,航司毛利率大多徘徊在 20% 以下,甚至超过了腾讯、阿里等以高毛利著称的互联网巨头。

然而,如此高的毛利率,并非来自产品与服务的核心壁垒,而是其市场支配地位赋予的行业话语权。

事实上,经过二十余年的资本并购与行业整合,携程在国内 OTA 行业的市场支配地位已是不争的事实。据头部券商与行业研究机构测算,截至 2024 年底,携程在国内 OTA 行业的 GMV 市占率约 56%;若叠加其参股的同程旅行,“携程系”整体市场份额高达 70%,其他玩家难以与之抗衡;在国内高星酒店线上预订市场,携程的市占率更是超过 80%,拥有近乎绝对的支配地位。

综合中信证券、国泰君安、申万宏源等头部券商研报数据,携程国内住宿业务综合基础佣金率为 8%-10%。以中小酒店、民宿 40% 的毛利率上限测算,携程仅基础佣金就直接拿走了商户近四分之一的毛利;若再叠加平台竞价排名、流量推广、广告投放等增值服务费用,商户扣除房租、人力等刚性成本后,甚至会出现经营性亏损——酒店完全就是在给各大OTA平台打工。

这也就不难理解,行业内“苦携程久矣”的呼声为何持续高涨。

一组数据更能直观体现行业利润的极端分化:2025 年前三季度,携程实现归母净利润 290.13 亿元,同期 A 股酒店、景区、航空三大旅游核心板块上市公司的净利润总和仅为 190 亿元,携程一家的净利润,是三大板块总和的 1.52 倍。

“携程吃肉,其他人喝汤”正是当下中国旅游行业最真实的格局写照。

正是这种市场支配地位,让携程掌握了产业上下游的规则主导权,衍生出一系列涉嫌垄断的商业行为。其中,最受行业诟病的,就是携程针对酒店、民宿商家推出的“特牌”“金牌”分级合作制度——该制度于 2015 年在原有金牌、银牌体系基础上新增“特牌”等级,形成了“特牌>金牌>无牌”的流量优先级排序,直接决定商家在平台的曝光权重、订单转化与合作权益。

按照平台规则,酒店若想在携程展示“特牌”标识,不仅要提供足量保留房(数量不低于酒店总房量的 15%),还需与携程签订总经销合作协议,接受 12%-15% 的全体系最高佣金比例,核心房源不得在其他竞争平台上线;若想获得“金牌”标识,除提供对应数量的保留房、接受 10%-12% 的佣金比例外,还需书面承诺携程平台售价不高于其他任何渠道,保障平台的绝对价格优势。

这套分级制度,一度成为携程巩固房源壁垒、限制竞争对手的核心武器——即便其他平台拥有流量与补贴优势,缺乏核心房源供给,也无法对携程形成实质性冲击。

除此之外,携程商业模式中还有多个备受消费者与监管关注的争议点,包括:基于用户画像的“大数据杀熟”、12306 抢票加速包业务、高额退改签费用、默认勾选增值服务与保险产品等,相关投诉在黑猫投诉等平台常年居高不下。

也正因如此,2025 年携程先后被郑州、贵州等多地市场监管部门约谈,核心问题直指其利用技术手段对平台商家实施不合理限制、“二选一”、强制最低价等涉嫌违规的行为。

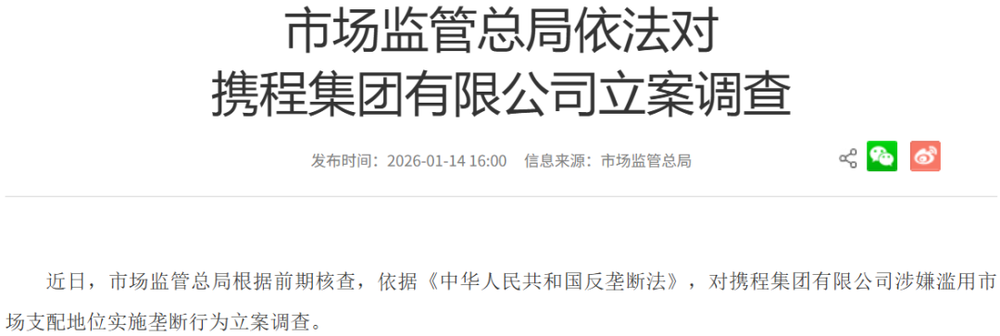

1 月 5 日,携程下线了用户端前台的“特牌”“金牌”视觉标识,但后台的分级合作规则、流量分配逻辑,与商家端未到期的合同仍正常执行;一周后的 1 月 14 日,国家市场监督管理总局正式发布公告,依据《中华人民共和国反垄断法》,对携程集团涉嫌滥用市场支配地位实施垄断行为立案调查。

此次范敏与季琦的同步辞任,也被外界解读为反垄断调查下的连锁动作。

范敏作为携程联合创始人,长期主导公司核心运营,一手搭建了携程的标准化服务体系与业务运营规则;季琦作为华住集团创始人兼董事长,其执掌的华住集团与携程酒店预订业务存在长期深度的战略绑定与供应链合作,两家公司还存在天然的竞合关系与潜在利益关联。

有鉴于此,在反垄断调查的敏感窗口期,两位创始元老离任,不排除是为了剥离历史利益关联,为携程后续合规整改扫清障碍。

与创始团队离场同步推进的,是携程董事会的全面“换血”。公司同步公告,任命吴亦泓、萧杨为新任独立董事,任命李基培为董事会薪酬委员会成员。此次调整后,携程董事会 8 个席位中,独立董事达到 5 名,执行董事仅余 3 名,独立董事正式实现过半,其在董事会中的话语权与监督职能被提升至前所未有的高度。

查阅两位新任独董的公开履历,携程此次的选人逻辑耐人寻味:

吴亦泓现任 MakeMyTrip 独立董事,同时兼任阿里健康、太古地产等多家上市公司的独立非执行董事及审计委员会主席,拥有二十余年跨境合规、财务审计与上市公司治理的资深经验;

萧杨拥有多年资产管理与投资分析从业经历,曾任职于平安资产管理、Principal Global Investors 等头部机构,精通全球资本市场运作与风险管控体系。两人均是财务合规、公司治理与风控领域的资深专家。

由此可见,携程此次密集引入合规、审计、风控背景的独立董事,核心是应对监管压力,向监管层释放积极推进合规整改的信号——在港股上市公司治理规则中,独董过半是强化合规内控、传递整改意愿的核心动作,同时也能帮助携程在反垄断调查进程中争取更多主动权。

不过,资本市场早已用脚投票。2026 年 1 月反垄断立案公告发布前后,携程港股股价从阶段高点 613 港元 / 股,至 2 月财报发布当日跌至 400 港元 / 股左右,区间累计跌幅约 34.7%,总市值蒸发超 1400 亿港元。

回望过去 20 年,携程通过控股去哪儿网、战略入股同程旅行、艺龙网等一系列资本并购与行业整合,一步步坐稳了国内 OTA 行业的头把交椅。

如今,携程头上高悬反垄断监管的利剑,身前是酒店商家、民宿协会、产业链供应商的联合声讨,身后是美团、阿里、抖音等竞争对手的虎视眈眈,携程是时候重新审视自己在产业链中的定位与核心价值了。

# 虎嗅商业消费主笔黄青春、黄青春频道出品人,关注文娱社交、游戏影音等多个领域,行业人士交流加微信:724051399,新闻线索亦可邮件至 huangqingchun@huxiu.com

本内容未经允许不得转载。授权事宜请联系 hezuo@huxiu.com。

End

想涨知识 关注虎嗅视频号!