智通财经APP获悉,欧洲天然资源基金Commodity Discovery特约分析师李冈峰发文称,就在上周末,美国与以色列联手攻打伊朗,导致后者最高领导身亡,但特朗普表示行动将持续直到达到“强大目标”为止,暗示冲突可能持续数周。而伊朗也采取报复,对以色列及迪拜等其他中东国家发动大规模导弹与无人机袭击。中东多个机场关闭、全球油价大幅攀升(布伦特原油一度涨幅超过14%),甚至在周末传闻中国的金价暗盘曾高达近6000美元 – 但李冈峰认为,任何金价在这么短的期间里急剧攀升都会成为西方获利的机会。

李冈峰称,由于中东局势短期内会继续持续(跟委内瑞拉马上结束不一样),为商品带来支撑,估计金价“合理价”大约是5000美元再加200-300美元。但要提防通胀高企会导致市场对美国降息时间表预期再次悲观。

数据来源:CFTC/LSEG Workspace

*为了方便比较,COMEX黄金的金属当量除以10、COMEX白银的金属当量除以100。

**目前Nymex钯金的参考性很低。

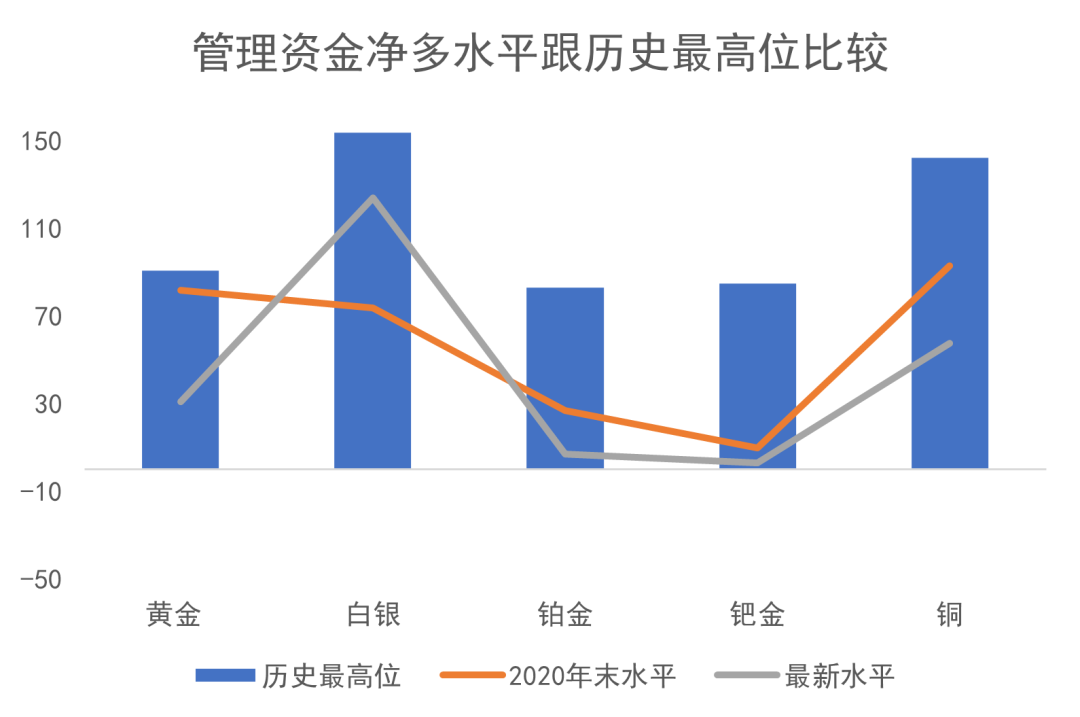

至2月24号为止,除了铜合约外所有美期金属的基金净多均出现环比回升,而钯金合约经历了连续两周基金净空头水平后,已经连续第四周为基金净多。

美期黄金基金多头环比升2%至381吨,为过去4周以来最高水平;基金空头环比跌近8%至70吨,为过去4周最低水平,因此基金净多环比回升4%至311吨,为过去4周最高水平。

白银基金多头环比升18%至2,073吨;基金空头环比升4%至832吨,因此基金净多环比升30%至1,241吨,为过去5周最高水平。

铂金基金多头环比升12%至21吨;基金空头环比升1%至14吨。基金净多环比升44%至7吨,为过去5周最高水平。

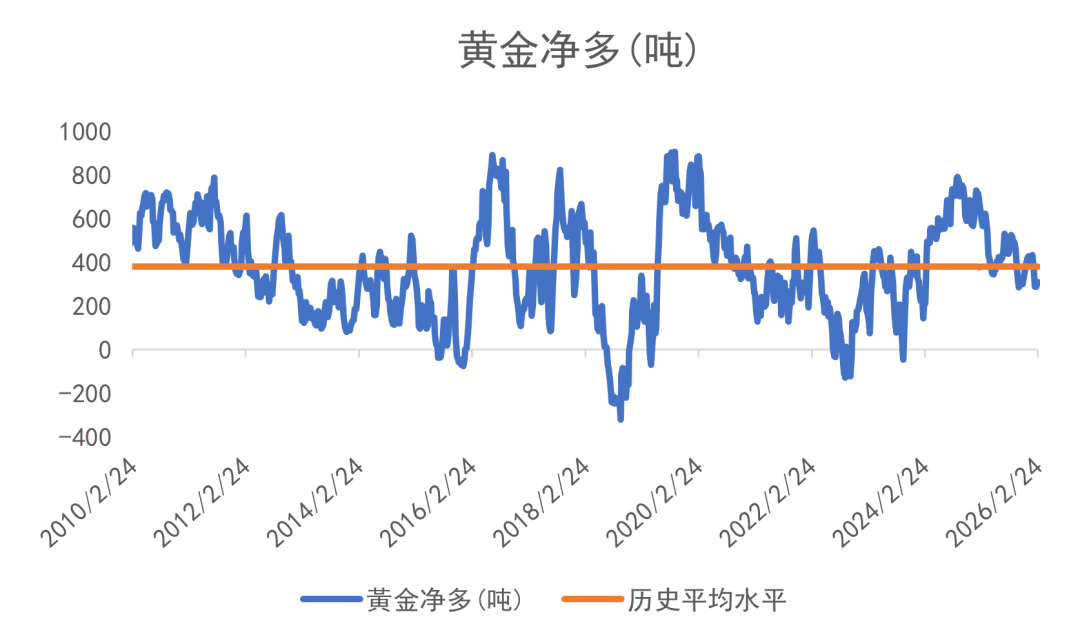

基金于美国期货黄金净多年初至今跌21%(2025年累积跌30%)

数据来源:CFTC/LSEG Workspace

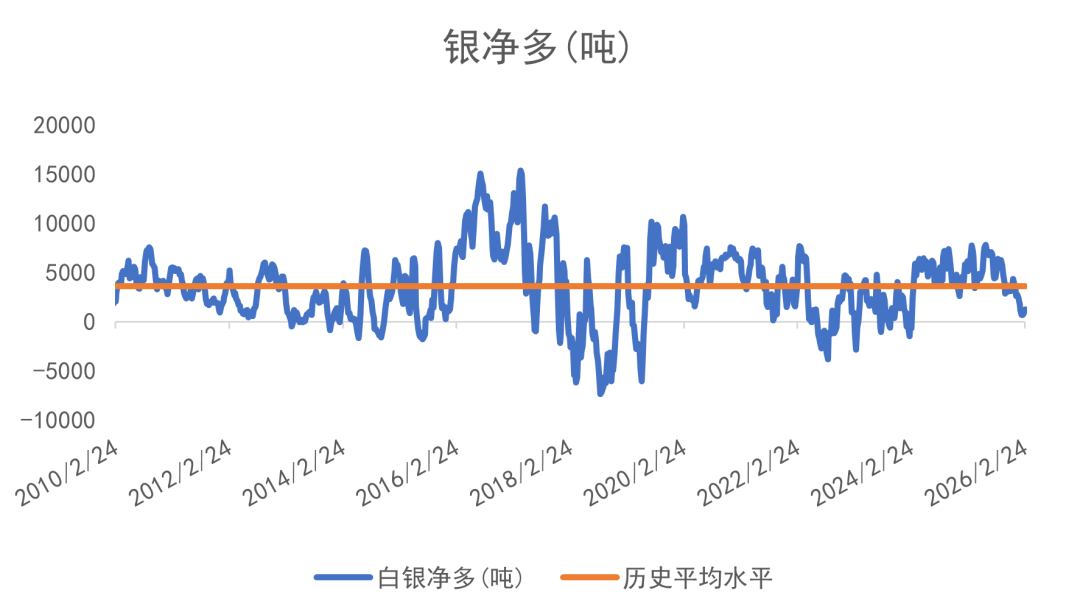

基金于美国期货白银净多年初至今跌52%(2025年累积跌1%)

数据来源:CFTC/LSEG Workspace

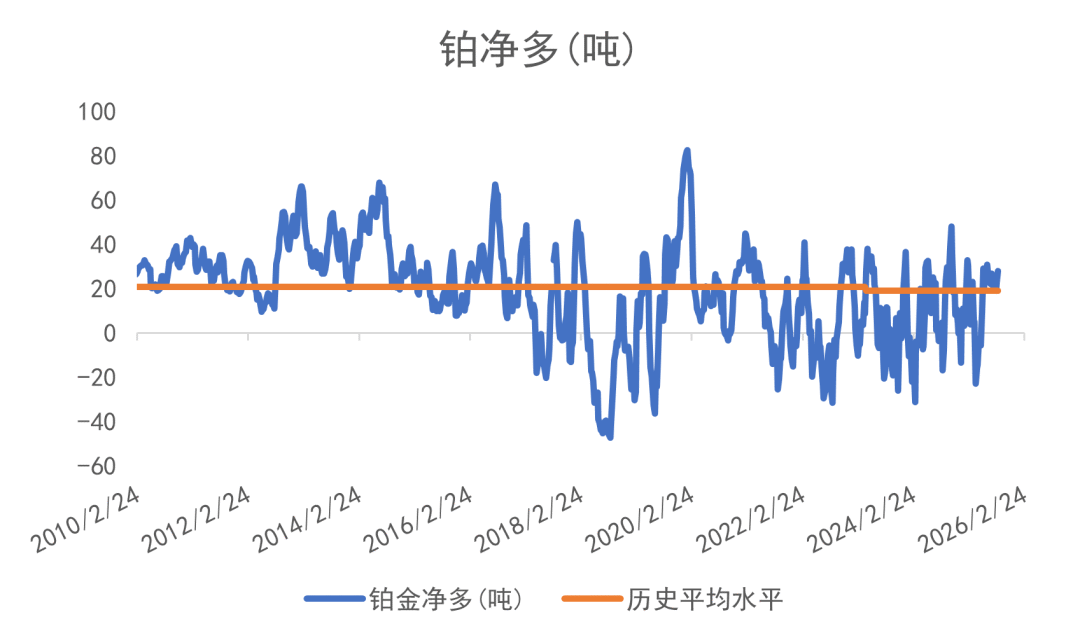

基金于美国期货铂金净多年初至今升16%(2025年负转正)

数据来源:CFTC/LSEG Workspace

基金于美国期货铜净多年初至今跌28%(2025年负转正)

数据来源:CFTC/LSEG Workspace

纵使2025年美国期货市场黄金基金合约的净多水平收缩,但金价仍升幅达64.4%,反映实物需求远超于期货市场,通过杠杆来拖金价的后腿。以往资金通过期货市场控制金属价格,比如从2020年疫情在全球扩散以来,贵金属的美期净多不断下跌,反映基金是有目的性不让贵金属走高。可是到今年首季开始,期货基金开始平掉多头获利,但金价依然高企,反映实物的需求远超于期货市场的杠杆。

美铜的CFTC每周报告从2007年开始,由于铜于2008年至2016年为熊市,因此美期铜历史上大部分处于净空水平其实并不值得奇怪。只不过从2020年开始,因为全球疫情爆发影响供应端及矿山运作,加上市场预期AI及新科技发展对铜的需求强劲,因此带领铜价走高,甚至创下新的历史高位。

除了黄金具有避险属性外,地缘政治紧张局势可能推高原油价格,而中国在稀土、锑、钨等关键物料供应上的垄断地位,也有望支撑其国际价(不是国内价)走强。最近美国政府不但入股MP Materials,还和他们签了10年供应合约,以高于中国售价近一倍为最低要价(每公斤110美元)去买钕镨。股价受消息刺激急升。最近有消息流出,美国国防想在海外收购钴金属。

之后美国政府入股Lithium America、Trilogy Metals,为Nova Minerals提供资金,都令这些公司股价大升。

另外大型黄金生产商Agnico Eagle表示,其将用1.3亿美元成立新的子公司,用于投资战略资源相关项目。

李冈峰更新了对短期金价有重要启示的金价对金矿股指标。上周,美元金价/北美金矿股比率出现下跌:

数据来源:LSEG Workspace

到周五(27号)的金价/北美金矿股比率为 11.219X,较20号的11.823X跌5.1%,今年累跌11%。在市场对金属情绪乐观的时候矿业股跑赢实物,相反情绪转悲观时实物跑赢。2025年累跌34.1%,北美金矿股跑赢实金。2024年累升16.5%。2023年全年累积上升了13.2% (2022年+6.4%)。作为历史比较,2008年之前美元金价/北美金矿股指数比率仅6倍以下。

其实从2009/2010年开始,矿业股走势一向落后于商品本身,近年连原油/天然气生产公司也出现相似情况。李冈峰提到,相信其中原因是投资界兴起对环境、社会责任及公司监管上 (ESG) 的重视,比如2021年,BlackRock跟英国议会承诺,不再投资在煤矿及原油生产公司上,而他们肯定不是唯一一家承诺只投资在更重视ESG上的公司及行业上的基金公司。

李冈峰认为,追踪海外金矿股股价是其中一样比较靠谱的前瞻性工具,即如果金价继续上升但金矿股们出现急跌,就要小心了。

金银比

金银比是其中一个量度市场情绪的指标。历史上金银比在大概16-125倍水平运行:

数据来源:LSEG Workspace

一般市场越恐慌,金银比率会越高,比如2020年因为新冠于全球传播开去,令金银比率曾一度升穿120倍的历史新高。

白银于2025年升幅达147%。

上周五金银比指数为56.251环比跌6.8%,今年累跌7.1%。2025年累跌33.4%,2024年累升13.0%,2023年累计升9.1%。

铂金2025年升幅达127%,但历史上,一安士铂金平均能换60多安士白银,而最近1安士铂金仅能换25.2安士白银,处于历史最低水平 (从2025年6月峰顶算已回落31%,比率越低铂对银越便宜),反映相对白银,铂金现在的估值是历史中最便宜的。

图片来源:LSEG Workspace

美六月降息轻微回升

李冈峰执笔时市场认为美联储于3月18日,再降0.25%的几率只有3.6%:

图片来源:LSEG Workspace

目前市场认为4月再降息的几率从两周前的16.9%回升至20.9%;6月降息的几率从49.5%回升至最新51.9%。7月降息的几率从70.6%升至72.0%。市场终于开始思考自从12月美联储降息后,至将来再降息的时候这段空窗期期间,投资者该如何部署?

为什么市场再一次将今年美国降息时间预期延后?首先美国公布的1月份就业数据比市场强劲 – 但这是非常搞笑的逻辑 – 美国劳工部才刚刚将2025年的新增职位削减100万份!这不就意味着市场明知美国劳工部的数据很不靠谱,但还假装很专业地去分析1月份就业数据,所以“世界就是一个草台班子”这句话是有道理的!

那金属牛市是否已经完结?从基本面分析:

美国作为全球领袖以及世界警察的时代已经完结,现在取而代之的是弱肉强食的“战国时代”。这代表中美关系难好起来,以前的全球一体化已一去不复返。

市场只精于预测美联储短期的利率走向,长远(半年或以上)的精准度是很差的。近期市场对美联储降息步伐转趋悲观不代表今年不降息。

今年全球经济增长从何而来?美国经济增速能令市场焦点从美国债务转回去增长版块吗?外国的失业率持续上升,加上美国12月通胀高于市场预计,谁敢说美国不会陷入滞胀?

按照传统智慧,当商品市场已经变成大部分人的话题时,往往预示着牛市可能很快会完结,但这次情况可能完全不同,因为过去几十年全球的规则已经出现重大改变,从全球一体化演变至当前群龙无首的“战国时代”,因此今年商品的大方向依然是向上。