本文来自微信公众号: 盐财经 ,作者:李含章、实习生叶沛琪,编辑:宝珠,头图来自:视觉中国

2026年春节的余味尚未散去,大批从小镇走向一二线城市的年轻人,在返乡的短暂行程中,又一次与家乡街角的华莱士打了照面。

对于习惯了北上广深精致餐饮的青年而言,华莱士是县城消费主义的原始地标,也是网络名梗“喷射战士”的主角。

过去,因有大量消费者反映在华莱士用餐后容易腹泻,人们便把华莱士称作“喷射战士”,甚至有人将其戏称为“便秘神药”。

“喷射战士”的名号尚未摘下,华莱士的资本母体——福建省华士食品股份有限公司(以下简称“华士食品”),却已经悄然从新三板摘牌。

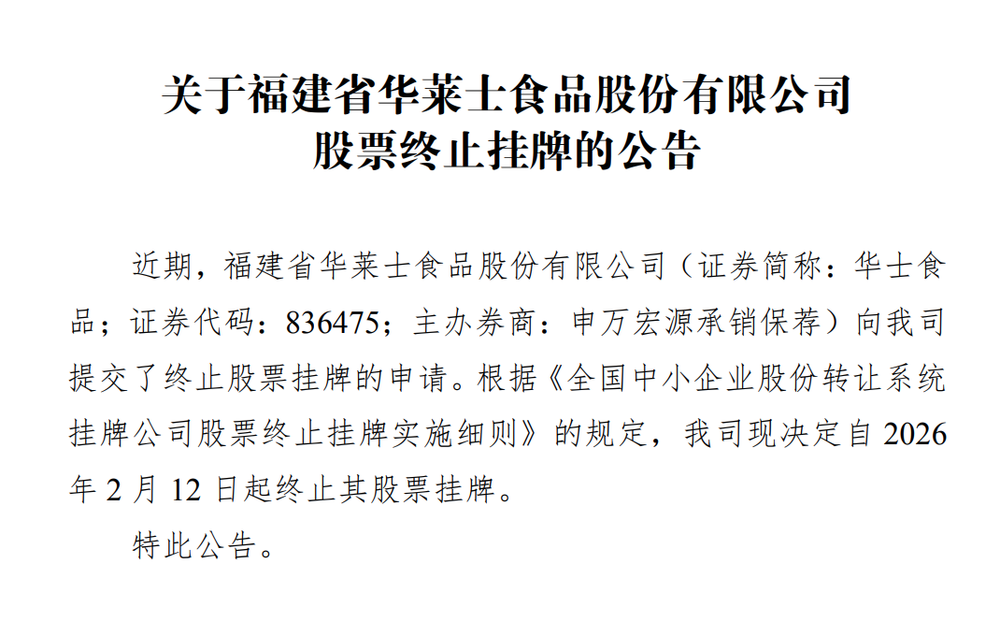

2026年2月12日,华士食品发布公告,宣布正式终止在新三板挂牌,摘牌理由被归纳为“配合公司长期发展战略规划、提升运营效率、降低成本”。

华士食品终止在新三板挂牌的公告

新三板退市背后,华莱士的业绩开始出现下滑。从2022年到2024年,华士食品营收增速从24.36%降至13.31%,到了2025年上半年,华莱士营收实现负增长。

此外,华莱士的高负债也引起了市场担忧。根据财报,截至2025年上半年,华士食品负债总额21.08亿元,资产负债率高达73.73%。而在2022年,华士食品的负债约为10.85亿元,仅为目前的一半,说明华莱士的财务杠杆在急剧增大。

从2001年福州师范大学门口的汉堡小店,到2023年门店数突破2万家的“下沉之王”,再到如今黯然退市、转型求生,华莱士的故事堪称中国本土快餐行业的缩影。

它的崛起、狂飙与困顿,不仅关乎一个品牌的命运,更折射出整个下沉市场消费逻辑的变迁与转型。

暴力定价

华莱士的故事,起始于一个极其朴素的商业直觉:如果买不起30块钱的肯德基,那能不能买10块钱的华莱士?

2001年,温州兄弟华怀余和华怀庆在福州师范大学门口开了第一家餐厅。起初,他们完全模仿肯德基,卖20多块钱的套餐,结果门可罗雀。学生们心里清楚,既然都要花20块钱,为什么不去吃有空调、有玩具、有炸薯条香味、更像“中产文明初体验”的肯德基?

温州商人骨子里那种对“钱味”的灵敏嗅觉救了他们。在求生欲的驱使下,兄弟俩破釜沉舟,推出了“特价123”策略:可乐1元、鸡腿2元、汉堡3元。

这种定价策略不是在做生意,而是在割肉。但奇迹发生了,校门口排起了长龙,一天之内卖出了几千个汉堡。

可以说,这种“暴力定价”击中了中国消费市场的最底层逻辑:在绝对的低价面前,品牌忠诚度、用餐环境甚至口感差异,统统要给钱包让路。

华莱士能起来,本质上是吃到了中国城市化进程中最肥美的一波红利——下沉市场的真空期。

当肯德基和麦当劳在一线城市的CBD为选址争得面红耳赤、为了维持高标准供应链而不得不把客单价定在30元以上时,华莱士正像野草一样,悄悄渗透进县城、乡镇、汽车站和学校周边。窄门餐眼数据显示,华莱士三线及以下城市的门店占比一度超过50%。

华莱士位于山西的门店/盐财经诺言摄

在县域经济中,华莱士利用了极低的租金成本和缺乏强力竞争对手的真空期,迅速占领了县城青年的心智。

正是这种高密度的下沉布局,直接催生了华莱士此后数年内营收的狂飙突进。

翻看华士食品挂牌期间的过往年报,2019年至2023年间,华士食品的营收从25亿一路狂飙至突破60亿大关。

2022年,华莱士门店数突破2万家,根据媒体报道,这个数字比同期肯德基、麦当劳、德克士三家的门店总和还要多,是中国快餐史上第一个真正意义上的“巨无霸”。

当门店数量突破两万家,华莱士对上游禽类、油脂、面粉供应商的议价能力,便有了绝对优势。

不过,这种靠“低价+规模”构建的帝国,天然带有某种脆弱性。

梳理华莱士财报可以发现,其收入主体并非来自品牌授权费,而是通过向庞大的门店体系供应原材料产生的贸易利差。

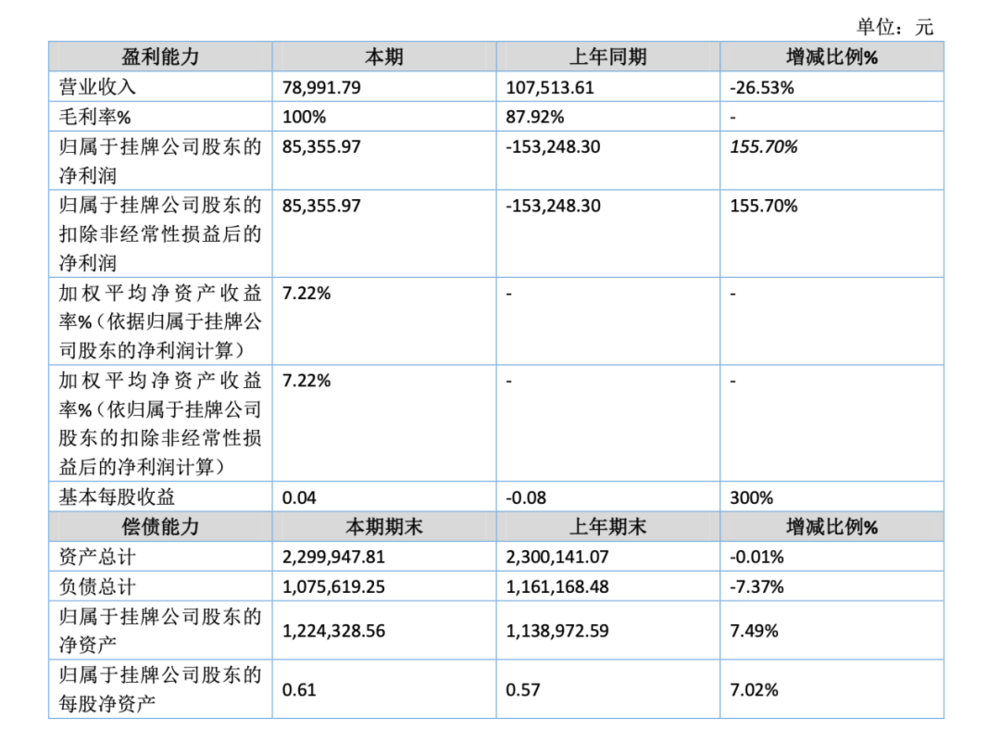

华莱士2025年半年度报告披露的营收情况

这种“以规模换利差”的模式,要求其必须维持极致的成本控制。华士食品的财报显示,其毛利率长期维持在6%-7%之间,甚至在某些年份低至3%左右。

根据2024年财报数据,华士食品全年营收约为99.93亿元,但净利润仅为2.88亿元,利润率不到3%。对比之下,百胜中国的利润率通常在15%以上,麦当劳则在25%以上。

华莱士能活下来,全靠惊人的周转率,它像一台满负荷运转的脱水机,把每一分利都压榨出来反馈给供应链。

拒绝加盟,只发展自己人

如果你给华莱士总部打电话说:“我有五十万,我想加盟。”对不起,对方大概率会拒绝你。华莱士在官方层面多次声明:“我们不接受外部加盟。”

这种姿态常让外界产生误解,以为它走的是直营模式的重资产路线。但事实上,华莱士是中国餐饮界最大的“众筹玩家”。

不同于麦当劳那种动辄数百万加盟费、严格到连抹布摆放位置都要管的“强管控加盟”,也不同于蜜雪冰城那种纯靠卖原材料赚钱的“供应商模式”,华莱士玩的是一种极具特色的“门店众筹、员工合伙”模式。

当一个开店指标落地时,股权结构通常被拆解为三块:公司持股、店长等核心员工持股、外部供应商或关联合作者持股。在这种众筹结构下,员工不再是单纯的打工人,而是真金白银投入的股东。

华莱士为“门店众筹、员工合伙”模式/图源:@华莱士官方微博

这种不收取加盟费,利用内生式利益捆绑的打法,正是诸多福建起家的餐饮企业(如塔斯汀、沙县小吃)能在中国横扫千军的底层逻辑。这套模式精妙在它解决了一个餐饮业的千古难题:如何让店长像老板一样拼命。

这种强关联的利益绑定,不仅极大地降低了总部的管理成本,还激发了基层门店的生存欲望,店长会为了省下一度电或一张纸巾而绞尽脑汁。

但也正因如此,为了在5元汉堡、10元三件套的超低客单价中挤出利润空间,门店极易在执行动作上发生变形。

这种去中心化管理的弊端近年来集中爆发,最显著的副作用便是频发的食品安全争议。

在社交平台上,网友们用“吃完华莱士,变喷射战士”的调侃集中吐槽其食安问题。大众点评与美团上的相关评价呈现出明显的两极分化:追求性价比的消费者认为其物美价廉,而大量消费者则直指其食品卫生不达标,频繁出现“牛肉变质”“食材不新鲜”等问题。

搜索华莱士时,也会出现喷射战士的标签

2025年《新京报》“3·15系列调查”中,曝光了华莱士郑州、合肥门店存在食材过期继续使用、煎炸用油长期复用、员工健康证造假等多项违规问题。

可见,华莱士总部对门店并没有绝对控制权,对于一个万店规模的帝国来说,管理边界的模糊是致命的。

2025年上半年,华莱士营收同比下滑0.49%,为多年以来首次下跌。而华莱士赖以生存的“规模”也出现了负增长。根据新浪财经报道,截至2026年2月,华莱士在营门店数约为19494家,较2024年同期的19976家减少了近500家。

退出新三板,卖9.9包月咖啡

华莱士的模式在资本市场面前也显得格格不入。

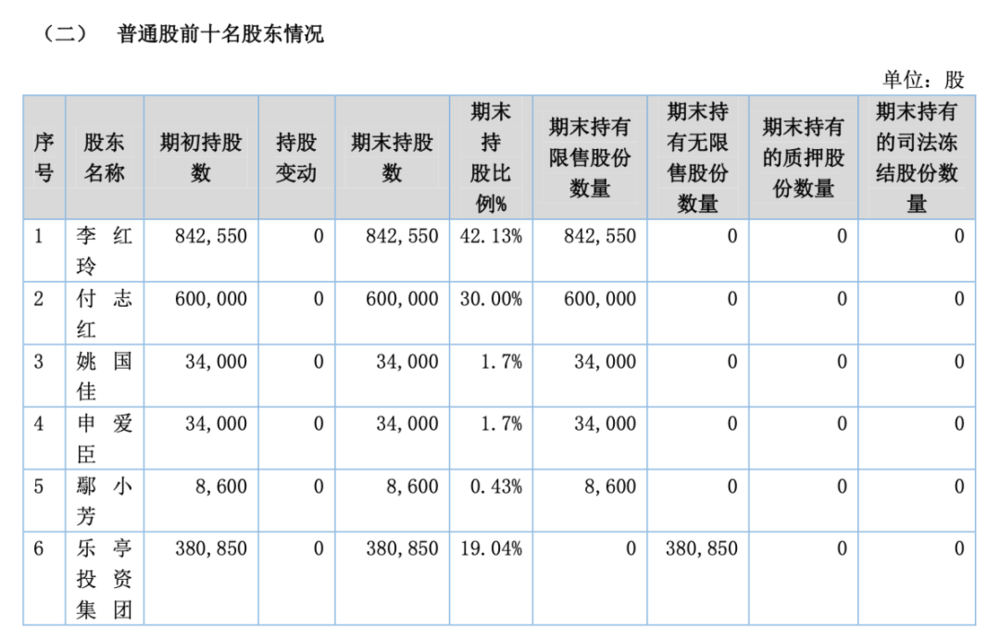

2016年,华莱士正式在全国中小企业股份转让系统(新三板)公开转让,踏入资本市场。但新三板对于华莱士来说更像是一个流动性极差的“面子工程”,由于华莱士股权结构极其分散且复杂,挂牌的合规成本每年都是一笔不小的开支,而回馈寥寥。

截至2025年半年报,普通股前十名股东情况截选

这种“内热外冷”的局面在2026年达到了临界点。2026年1月,华士食品召开董事会,首次审议并通过了拟申请在新三板终止挂牌的议案。一个月后,华士食品正式摘牌。

但在食品产业分析师朱丹蓬看来,华莱士的退市更像是“断臂求生”,“它知道自己的短板在哪里,放弃新三板把‘内功’加强后,我觉得他们未来可能会重新谋求A股或港股上市”。

华莱士还在谋求生存,但值得注意的是,2026年的中国快餐市场,早已不是华莱士初出茅庐时的蛮荒之地。

以塔斯汀为代表的“中国汉堡”派系在2025年完成了超8000家门店的合围,而肯德基推出的“疯狂星期四”常态化与9.9元入门套餐,更是直接杀向了华莱士的腹地。

肯德基疯狂星期四套餐/盐财经诺言摄

在这样的行业背景下,华莱士的低价策略,对消费者的吸引力,已经大幅失效。

更严峻的是消费趋势的变化。艾媒咨询数据显示,2025年中国西式快餐市场规模达4996.5亿元,消费者认为影响选择的三大因素分别是食品安全(45.36%)、食品种类(42.65%)和口味(41.49%)。

食品安全已超越口味和品类,成为首要考量。这对华莱士而言无疑是致命打击。在“喷射战士”的标签下,即便价格再低,也难以挽回消费者信任。

为了寻找新出路,2025年底华莱士推出了一项让业界瞠目的活动:9.9元咖啡包月卡。

华莱士推出9.9咖啡包月卡/图源:@华莱士官方微博

消费者花费9.9元购买月卡后,可在30天有效期内,每2小时通过小程序免费兑换一杯经典美式咖啡。按30天、每天最多7杯计算,单杯咖啡成本被压缩至不到5分钱。

盐财经实地走访华莱士发现,门店的咖啡机设备完好,选择多样。但店员表示,“买咖啡的人不是很多,可能他们都不大相信这么便宜的价格”。

在瑞幸、库迪等品牌相继结束价格战,悄悄将咖啡价格上涨的行业背景下,为什么华莱士还要开拓咖啡这一新业务?

朱丹蓬向盐财经分析称,华莱士此举更多是为了引流。对于华莱士而言,其意图在于,让用户“在买一杯咖啡的同时顺带一件汉堡”,从而拉动消费。

华莱士咖啡

但一杯极致低价的咖啡,只能解一时的引流之急,华莱士要破除目前的增长困局,还需抓住关键路径。

可以说,华士食品从新三板退市,象征着西式快餐“野蛮生长、以量取胜”的旧时代正式谢幕。

曾几何时,华莱士是中国草根商业精神的代名词——它足够土、足够快、足够接地气。但在2026年的商业语境下,“低价”已经不再是护城河。当肯德基开始卖9.9元套餐,当塔斯汀把汉堡做成现烤肉夹馍,华莱士必须回答一个终极问题:除了便宜,我还是谁?

本内容来源于网络,观点仅代表作者本人,不代表虎嗅立场。如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

End

想涨知识 关注虎嗅视频号!