美股隔夜上演“诡异平静”,指数深V反弹但成交缩量。高盛直呼看不懂:“原以为会涨跌的板块,结果完全相反”,科技股上涨而医疗防御股反跌。市场波动集中在飙涨的油价等跨资产,摩根大通强调,尽管霍尔木兹海峡历史上从未真正关闭,但任何扰动都足以瞬间抬高风险定价,若冲突时间超预期,市场目前的“自满”将面临重估。

周末中东地缘政治冲突升级,但美股市场却表现出令人意外的“平静”。

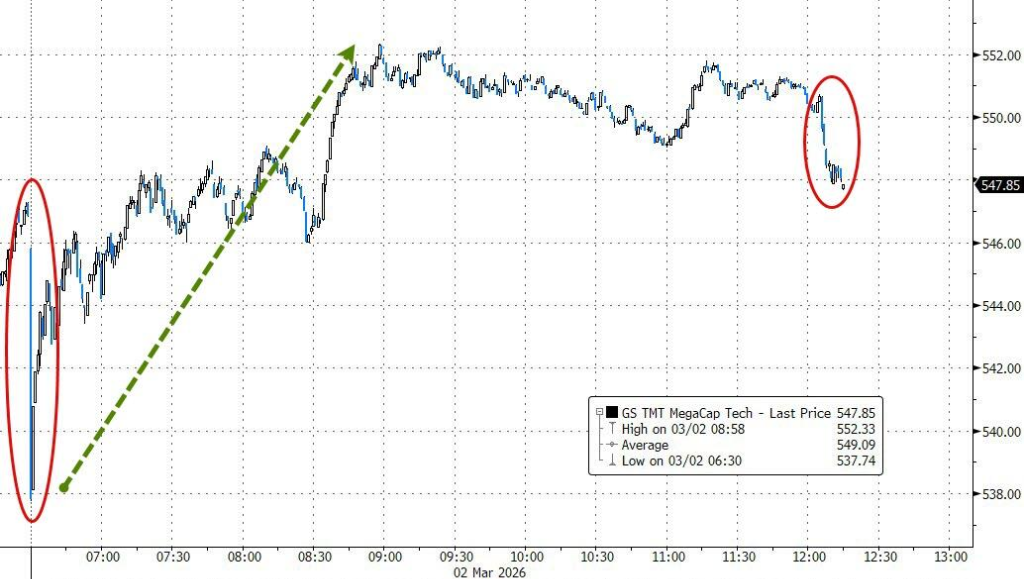

3月2日,美股市场开盘先是做出抛售反应,但随后快速消化:美股从早盘低点反弹超过1%,收盘“接近不变”。

高盛交易台给出的市场体感更直白:市场在淡化地缘风险波动,反而出现大量“看不懂的反向走势”。他们持续听到的反馈是:“我们原本以为会开盘上涨或下跌的子板块,结果却完全相反。”

更值得投资者注意的是这种成交的规模:市场异常安静。成交量走低,纳斯达克100成分股成交量跟踪数据显示下降超过10%;投资者在日内反弹后不愿做大幅调仓,个股层面的交易也偏克制,“很多人像被冻住了一样”。

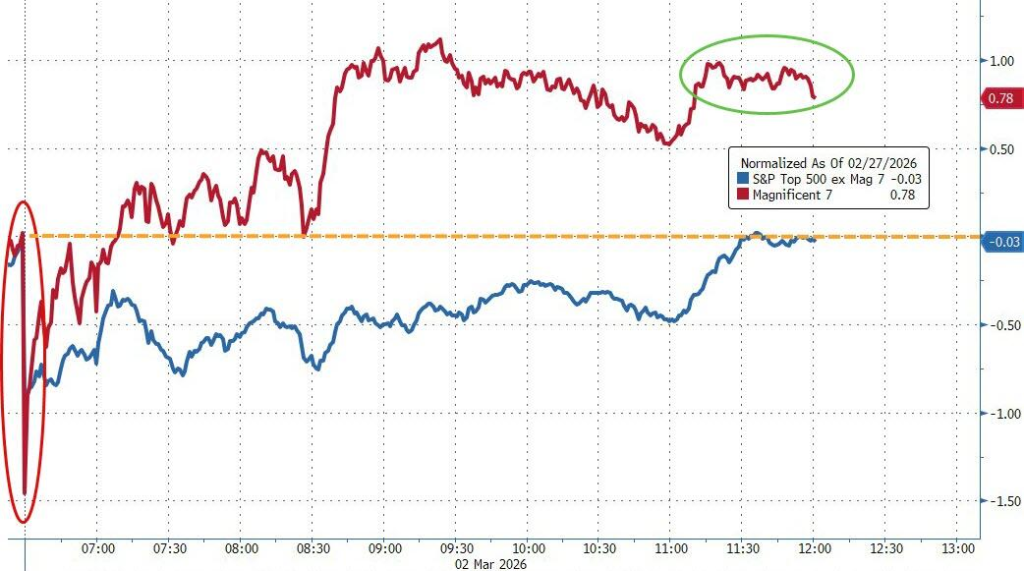

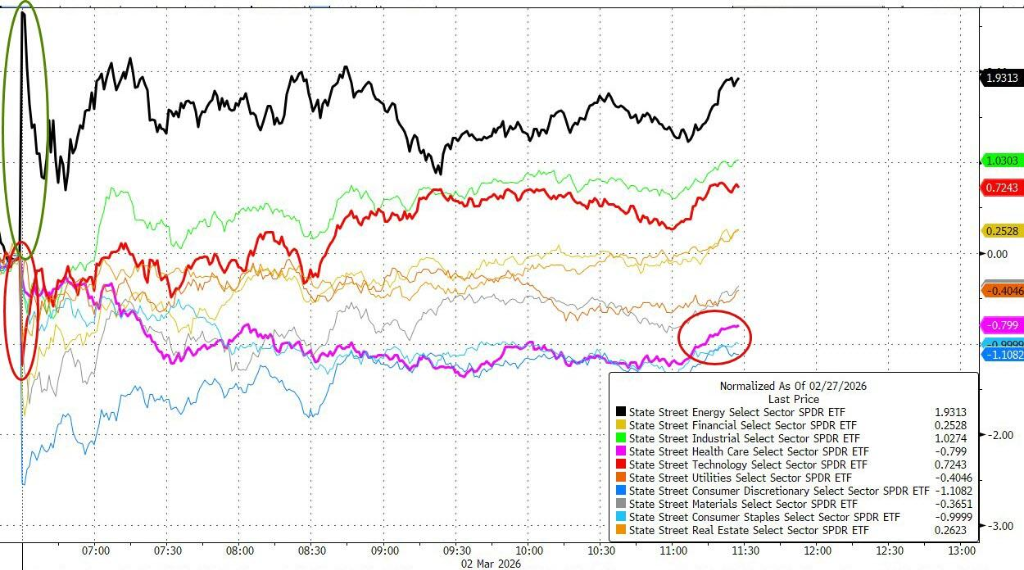

板块“走反了”:科技扛住了,防御板块医疗却没扛住

高盛交易部门注意到,尽管美股从早盘低点反弹超过1%,但市场中仍存在许多令人费解的“反向”走势。原本被认为会作为避险资金去处的防守型医疗板块遭遇大跌,而科技股和软件股却强劲反弹,收复了此前的跌幅。这种反常的资金流向让许多交易员感到困惑。

指数层面的反弹由超大市值科技股带动。

“Mag7”的表现更偏防御,这与年初常见的“资金来源”逻辑不同。

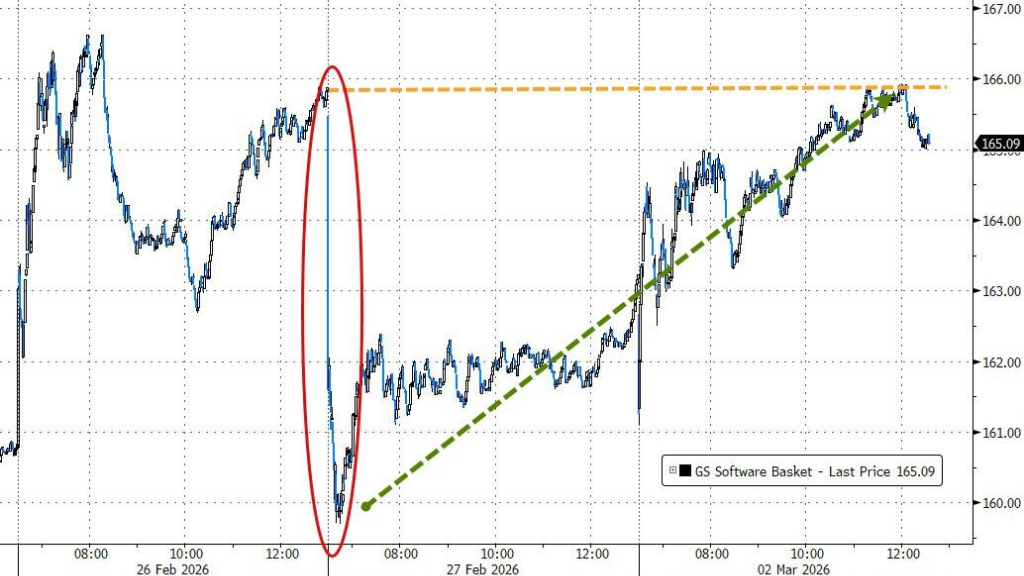

软件股大幅回升,收复了上周五的全部跌幅;SaaS当天也实现上涨并延续此前挤压式反弹。

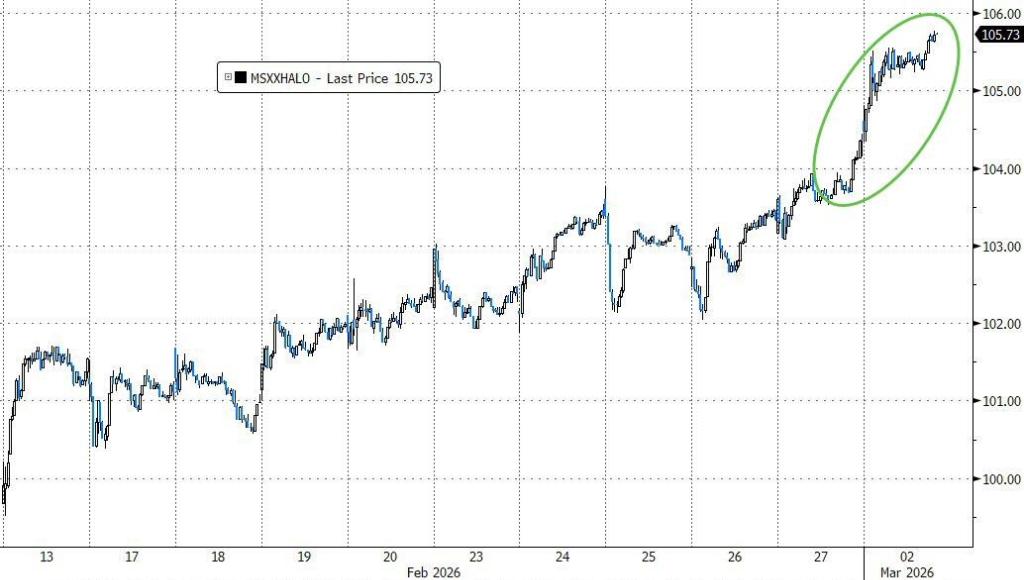

与此同时,市场又出现另一条“看似不搭”的线:在科技/软件走强的情况下,HALO股票当天也显著上涨。

更刺眼的是:在这样一个地缘不确定性上升的交易日里,医疗板块却成为明显输家。高盛把它点名为“最典型的‘走反了’”——当投资者以为防御会占优时,医疗反而大跌。

而从标普500行业来看,能源成为当日表现最强板块(油价上行的直接映射),消费板块(必需消费与可选消费)则是跌幅最深的区域之一。

风险溢价先写进油价与运价,布伦特原油涨7%

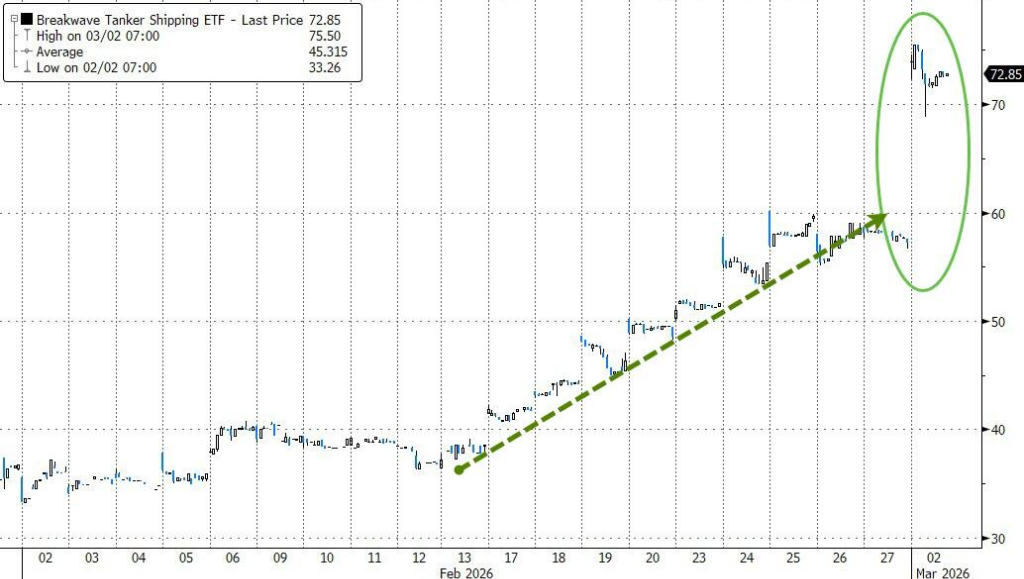

这一天,地缘升级对资产定价最直接的出口在能源:布伦特近月原油上涨约7%,美国Henry Hub天然气上涨12%。油轮相关运价也跳升,Breakwave Tanker Shipping ETF(BWET)大涨,显示航运端对风险的计价迅速抬升。

摩根士丹利E Trade的Chris Larkin点出市场当下的“总开关”仍是油价:

“现在的问题远多于答案,但如果能源形势稳定下来,可能带来积极的连锁反应;如果担忧长期性中断,影响可能相反。”

值得注意的是,油价并非单边冲顶。报道同时提到,原油已明显回落至日内高点下方。

债券没有“避险”反而在定价通胀,10年期一度冲到4.06%上方

更让投资者意外的,是债券的反应:美债在开盘后短暂走强、随后由涨转跌并扩大跌幅,收益率日内上行9-12个基点。10年期收益率从约3.92%的开盘低位拉升,重新站上4.00%,日内高点到4.06%上方。

这种“避险不进债”的反转,被解读为交易员更愿意押注冲突带来的通胀属性,而不是立刻冲向传统避险;油价上行也进一步抬升了收益率压力。报道还提到,当天制造业调查数据中“价格”分项出现令人震惊的上行,加剧了这一方向的定价。

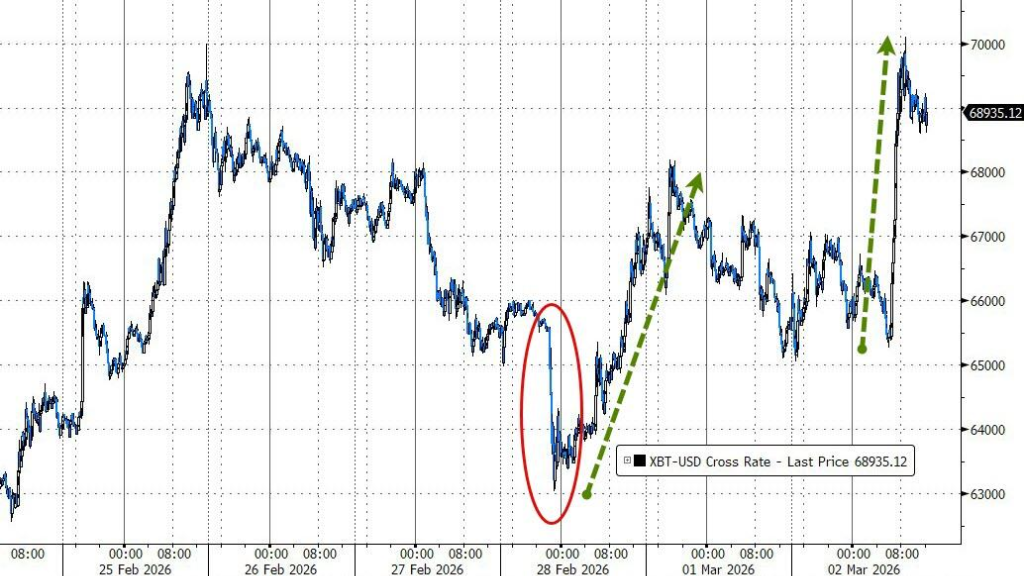

与此同时,尽管美债走弱,美元对主要货币走强并升至一个月高位(尤其对欧元),显示市场仍存在一定“向质量迁徙”的交易痕迹。比特币则在典型的“先卖再买”模式后反弹,回升至7万美元。

摩根大通:关键不是“发生什么”,而是“会持续多久”

然而,摩根大通的大宗商品团队强调,在评估地缘政治危机对油价的影响时,“时机”是最棘手也是最关键的因素。

在“冲突如何传导到资产价格”这个问题上,摩根大通列出三类关键风险:

霍尔木兹海峡:若海峡关闭,可能把WTI原油推升到100美元以上。目前看更像是部分阻塞,生产设施未见中断;同时,美方“似乎已摧毁至少9艘伊朗海军船只”。最新消息是,伊朗已经宣布关闭霍尔木兹海峡。

外部军援升级:摩根大通认为,美方伤亡越多(目前在科威特3人死亡),越可能把局势推向“多年、全面战争”。

冲突外溢:伊朗现有导弹射程约2,000公里(1,200英里),可能扩展打击范围至美国或其盟友在东/中欧或印度的商业利益等。

摩根大通商品团队则强调“最难的变量是节奏”:特朗普表示打击可能持续长达4周,而此前曾称4-5天;而后又称“不达目的不停战”。

据央视新闻报道,美国总统特朗普当地时间3月1日发表视频讲话称,美国和以色列将继续对伊朗的军事行动,直到达成所有目标。伊朗外交部长阿拉格齐当天表示,伊朗将决定这场美以强加的侵略战争何时以及如何结束。

《华尔街日报》提到美方弹药库存因多线参与而承压,再叠加地区盟友不愿支持地面战,使得当前更像“外科手术式打击”,但路径仍可能变化。

他们认为,眼下存在一个月内结束军事层面对抗的“下坡路”:特朗普愿意与伊朗临时政权对话;参议员Lindsay Graham也把措辞从“政权更迭”软化为“威胁清除”。而“政权更迭”通常意味着多年打击并可能需要地面部队,国会是否支持更长期冲突仍不明确。

霍尔木兹:过去从未真正关闭,但任何扰动都足以抬高风险定价

摩根大通给出了一组关于霍尔木兹海峡的结构性事实,用于把“情绪”与“可持续扰动”区分开:

海峡最窄处仅21英里,连接波斯湾与印度洋,承载约30%全球海运原油与20%全球LNG。

伊朗、伊拉克、科威特、巴林、卡塔尔、沙特、阿联酋等国的原油、成品油与LNG出口都要经过这里。

尽管威胁反复出现,霍尔木兹海峡历史上从未被关闭,即便在重大危机中原油也持续流动。

1980年“油轮战争”期间共有259艘油轮遭袭,但海湾出口仍延续,全球油价影响有限(部分原因是陆上管道使用增加)。

这些事实指向同一个交易逻辑:市场真正需要时间去回答的,是扰动的严重程度与持续时间。

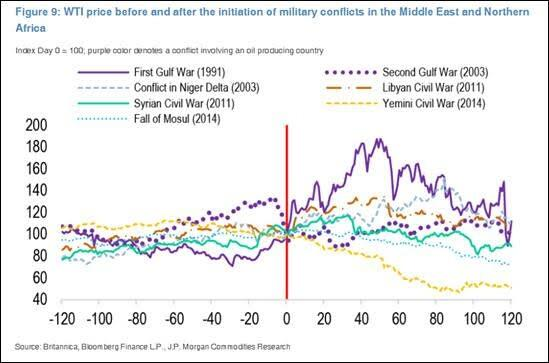

历史显示:油价急涨未必拖垮股市,但“持续性”决定尾部

报道整理的统计显示,自2000年以来,WTI原油出现过22次单日上涨10%或以上。对应标普500的远期回报并不单边悲观:

1天:平均 -0.24%(中位数 -0.01%)

1周:平均 +0.52%(中位数 +1.30%)

2周:平均 -0.35%(中位数 +1.75%)

1个月:平均 +1.23%(中位数 +3.57%)

高盛交易员Dom Wilson团队的判断也更“条件化”:油价冲击通常对股票与信用偏负面,但只有当油价扰动严重且持续,才会对全球增长带来实质性后果。他们预计,在年初仓位与涨幅都较强的背景下,周期板块与原油进口方更容易因仓位调整而承压,除非局势快速解决。

把这些线索合在一起,眼下的市场更像在做两层切割:

股指层面选择“看穿”短期冲击,继续盯住AI交易、美国GDP路径与企业政策不确定性;

但在利率与能源上快速加价,尤其是当收益率上行速度与油价上行叠加时,市场更像在交易“通胀风险的再点火”。

摩根大通的进一步结论是:相当一部分地缘风险可能已被股票计入(股票定价已高于期货条带水平的假设),因此他们倾向于对股市的初始亢奋保持克制,并提示风险资产可能出现1-2周的下行阶段。