文|超聚焦

投资人该放下对百度“不切实际”的幻想了。

2月26日,百度发布2025年四季度财报及2025年年报。财报显示,2025年四季度百度总收入为327亿元,环比增长5%,但相比于2024年四季度的341亿元同比降低4%。

而2025年全年营收录得1291亿元,同比2024年1331亿元的营收下滑4%。而归母净利润也从237.6亿元降至55.9亿元。

不出意外,百度这又是一份让外界“汗颜”的成绩单。舆论和资本市场的炮火,大概率仍然会精准且猛烈地集中在广告与AI两个痛点上。

但就在所有人都准备继续诟病其传统业务的颓势时,百度却用一个极具象征意义的动作,直接抽走了外界预设的“靶子”:直接更改了财报的披露口径,不再将广告收入当百度核心了。

那么,百度为何在当下重述财报口径?AI真的成为百度的全新增长极了吗?

把“过时印钞机”塞进角落

百度为自己的“搜索广告时代”亲手画上了句号。

长期关注百度的投资人,都会非常熟悉一个词汇“百度核心”。在过去的十几年里,这个词组在百度的财务报表和历次财报电话会议中频繁出现,它几乎就是“在线营销服务”(也就是俗称的搜索广告、竞价排名及信息流广告)的代名词。

它是百度整个商业帝国最坚实的承重墙,也是其源源不断提供现金流、支撑各种前沿技术探索的超级奶牛。但在2025年第四季度及全年这份最新的财报里,这个延续了多年的、象征着搜索霸权时代的统计口径,被打破重述了。

在财报的附注中,出现了一段看似平淡无奇、实则暗流涌动的有关财报口径更改的提示:“自本季度起,我们将百度核心重新定义为百度一般性业务。”

百度一般性业务包括百度核心AI新业务、传统业务及其他。传统业务主要由涵盖搜索、信息流及其他产品线提供的传统广告服务组成。”

要知道,一家上市科技巨头的财报,口径的变化往往比数字本身的增减更能传递出管理层的战略底牌。

当一项曾经占据绝对主导地位、贡献过绝大部分利润的核心业务,被官方正式冠以“传统业务”的名号,并与其他边缘业务打包塞进一个名为“一般性”的统计框里时,其商业潜台词已经明牌:搜索业务在百度内部的战略地位,已经发生了事实性的“退后”。

百度管理层通过这种重新定义,实际上是在向资本市场进行一次坦诚的摊牌,基于搜索的流量变现业务不再是、也不可能再是百度未来宏大叙事的主角了。

不过,这并非百度主动寻求的改变,而是残酷竞争格局倒逼下的必然结果。

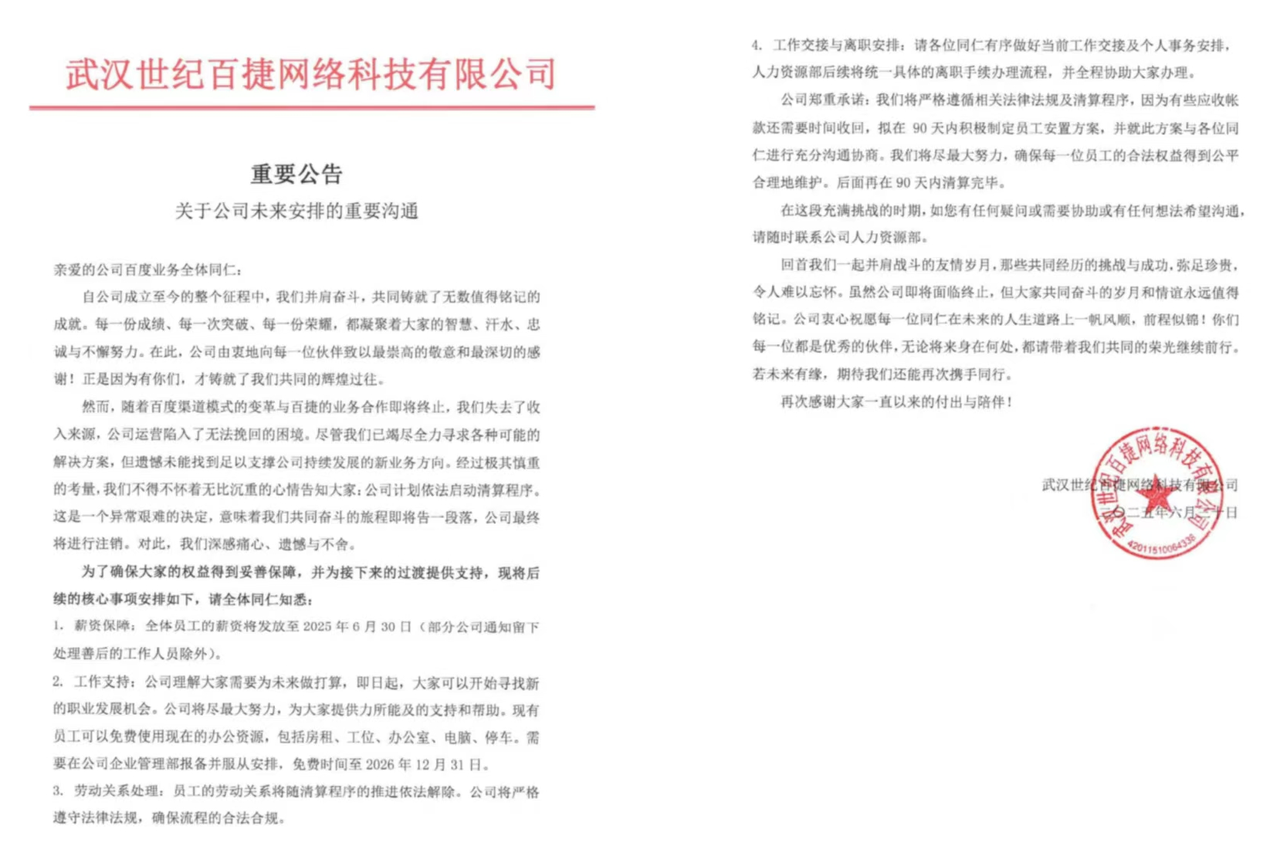

2025年7月,百度被爆启动代理商体系重大调整,取消厦门、福州、重庆、武汉、济南等六个城市的独家代理机制,全面转向服务商运营模式,百度在湖北地区的总代理商武汉世纪百捷网络科技有限宣布破产清算。

根据财报披露,2025年第四季度,被归为“传统业务”的广告收入录得123亿元,而第三季度财报显示,百度核心在线营销收入为153亿元。这个变化背后,是整个中国互联网流量格局重塑的缩影。

在当前的互联网生态中,用户获取信息的路径已经发生了根本性的迁徙。以抖音、小红书为代表的的UGC社区与豆包、千问等ChatBot,正在持续地虹吸原本属于搜索引擎的用户时长和搜索意图。

当消费者寻找一家好吃的餐厅、查阅一份旅游攻略,甚至检索一个专业技能教程时,他们越来越倾向于直接在内容平台内完成闭环,或是使用AI应用获取没有广告的回答,而非打开一个聚合Source Link的搜索框。

用户注意力的转移,必然伴随着广告主预算的重新分配。在宏观经济环境带来的企业营销预算整体收紧的大背景下,广告主越来越追求“品效合一”和即时的转化率,这使得单纯依赖关键词竞价排名的传统搜索广告,触碰到了极其坚硬且难以突破的天花板。

既然广告大盘的下滑已经是全行业心照不宣的“明牌”,且这种下滑趋势注定会不断拖累公司的整体估值与市盈率,那么对于百度来说,哪怕营收占比仍大,但不再披露无疑仍然是最理性的预期管理手段。

不过,这并非一个为了掩盖业务跌幅的单纯财务游戏。当我们抛开对百度“只会卖搜索广告”的历史刻板印象,去仔细拆解这组重新定义后的数据时,会发现业务交叉点已经出差。

这正是硬币的另一面,也是百度这份财报中最核心的增量信息。

百度首席财务官何海建在财报发布后,着重向外界释放了一组关键数据:“百度核心AI新业务收入于第四季度超过人民币110亿元,占百度一般性业务收入的43%。”

这意味着,113亿的AI新业务收入与123亿的传统广告收入,已经无限趋近,几乎形成了平分秋色的局面。

如此成绩对于任何一家试图转型的老牌科技巨头来说,都是一个里程碑式的时刻。

在过去很长一段时间里,百度的AI业务在外界看来,更多是发布会上用来展示技术肌肉的PPT,是每年耗费巨资却难以看到实质性商业回报的“成本黑洞”。资本市场对百度最大的质疑,从来不是其技术能力不行,而是其技术无法大规模变现。

但113亿这个实打实的单季度营收数字,意味着百度在经历了漫长、痛苦、试错甚至饱受外界冷嘲热讽的阵痛期后,终于完成了从研发投入向商业变现的进步。

AI不再是一个边缘的探索项目,而是真真切切地开始在财务报表上挑起了大梁,成为了支撑百度这艘巨轮继续航行的新引擎。这也就解释了为什么百度敢于在此时此刻,将曾经的现金牛降级为“传统业务”。

一家单季度靠AI带来百亿营收、且AI收入占比逼近半壁江山的企业,其底色绝非单纯的“掉队”或“溃败”可以概括。从某种程度上说,百度正在艰难但坚定地完成一次蜕变。

百度抱上了AI但AI却没垂青百度

不过,虽然从财报上看AI终于熬成了百度的新主角。但尴尬的现实却是,AI站上了百度的C位,百度却没有站上中国AI的C位。

刚刚过去的春节档,大厂们默契地打响了一场针对AI应用的“撒钱”大战。百度照例也掏了真金白银去获客,但结果却有些扎心。

曾经顶着“国内首个大模型应用”光环的文小言,别说和豆包、千问、元宝掰手腕了,就连自家百度文库和百度橙篇都比不过,在各大AI产品的活跃榜单里,文小言早就滑落到了十五名开外。这种主推C端超级App在流量池里的溃退,百度管理层其实比谁都清楚。

这也是为什么前段时间百度设立PSIG(个人云与智能交互事业群组)的原因,而将文库和网盘拉到前线,本质上是一次务实的“退守”。

既然在大而全的通用AI助手赛道上卷不过字节、阿里,不如退回到自己最擅长、也最坚固的阵地:百度文库和百度网盘。好在这两个老牌产品加上AI重构后确实能打,用户有着真实的付费意愿,依然是百度目前最牢固的护城河。

但这同时也意味着,百度在C端AI故事的上限大概就止步于此。未来在C端能讲的故事,大概率只剩下这几个有限的生产力垂类场景,还得随时担心被友商“掀桌”。

除了C端见到了天花板外,B端面临的问题同样结构性且棘手。

百度一直对外引以为傲的,是它的“全栈”AI能力,从底层的昆仑芯、飞桨框架,到文心大模型,再到上层的AI应用,全链条自研。这听起来技术壁垒极高,但百度的“全栈”和阿里、字节的全栈,有着本质的商业逻辑差异。

阿里和字节拥有极其庞大的内部业务线和流量池,它们的全栈能力可以在公司体内就完全消化掉,直接跑通“算力-数据-应用”的飞轮。只要体内业务能提效,这笔账就划算。

但百度内部并没有这么庞大的高频应用场景来“喂”它的AI,它只能端着自己的全栈技术,向外去苦苦寻找B端客户买单。

这也就解释了,为什么前阵子关于“昆仑芯计划分拆独立”的消息,会引起市场如此剧烈的反响。

百度手里确实攥着极具价值的硬核资产,但在缺乏庞大内需的百度生态内,把昆仑芯这样的底层算力怪兽强行留在体内,其实是在白白浪费宝贵的时间窗口。

在AI算力如饥似渴的今天,这甚至被部分激进的投资者视为“另一种形式的慢性自杀”。让它们独立出去,去拥抱更广阔的外部市场,反而是价值最大化的生路。

不过,如果把视角再拉高一点会发现,百度在AI时代面临的更大掣肘,并不在于某几个具体的业务线,或是某几项高管决策,而是由其企业基因和起家业务决定的。

首先,百度的发家基本盘是搜索引擎,这决定了它在这场变革中的站位。

对于阿里、腾讯这样的电商或社交巨头来说,AI是拿来“赋能”的工具;但对于搜索引擎来说,生成式AI天然就是来“颠覆”它的。这意味着,百度在通用AI上越努力,就越像是在亲手拆除自己赖以生存的旧城墙。这种“左右互搏”的痛楚,是其他大厂体会不到的。

更重要的是,百度的搜索业务,根本做不了AI的“奶牛”。一位英伟达的工程师向超聚焦表示,百度做AI,其实很“穷”。

这里的“穷”,当然不是说百度账面上没钱,而是把它放在当前大模型这场深不见底的军备竞赛里,百度的“子弹”实在显得捉襟见肘。

通用AI大模型的底层是算力,而算力的背后,是数以万计的GPU集群和天文数字的资本开支。

看看同在牌桌上的对手:阿里、腾讯、字节跳动的背后,是电商、社交游戏、短视频这些正值当打之年、日进斗金的超级印钞机。他们有底气、有源源不断的现金流去为AI的未来买单,甚至可以忍受漫长的战略亏损期。

而百度虽然2025年全年营收录得1291亿元,甚至比不上字节买算力服务器的开支。这也解释了百度为何是那个总想着变现的AI“大厂”,不是Robin没有耐心,而是百度残酷的“粮草”现实,根本不允许它继续和那些巨头们进行消耗战。

比起在巨头倾轧的算力消耗战中被硬生生拖垮,找到能养活自己的那一亩三分地,才是最清醒、最理性的商业选择。

因此,回到文章开头所说的那句话,对于市场的投资人来说,也许是时候放下指望百度能重塑BAT时代的巅峰荣光,或在通用AI或者下一代搜索形态上再次颠覆时代的“不切幻想”了。

不再单独披露广告收入的百度,确实是在转向AI,只不过它转向的不再是那个星辰大海般的AGI梦想,而是一本精打细算、为了生存而妥协的生意经。

把百度当作一家有着特定护城河、正在艰难转型的“AI实用工具厂”来重新审视与估值,或许才是对这家企业最客观的认知。

毕竟,活在真实的账本里,远比活在宏大的叙事里要踏实得多。