摘要

2月末,美、以空袭伊朗,引发原油和航运价格飙升,风险资产大幅震荡。中东变局下,全球与美国“再通胀”压力几何、美联储紧缩的风险有多大?

一、热点思考:中东变局下,美国“再通胀”压力几何?

(一)中东局势骤变,哪些国家受冲击较大?日韩能源供给受损,新兴国家通胀承压

2月末以来,中东局势骤变,全球油价飙升,美债利率反弹,降息预期回调。冲突第一周,布油价格飙升至90美金/桶以上;市场从避险交易切换至通胀交易,风险资产价格显著回调,10年期美债利率触底反弹,年内美联储降息预期从2次下修至1次(9月)。

霍尔木兹海峡航道受阻,运量骤降,不仅冲击石油、天然气供给,也影响海湾国家的粮食进口。商品方面,占全球海运量26%的石油、全球贸易量20%的液化天然气经过该海峡;目的地方面,上述89%的石油、86%的液化天然气运往亚洲,主要目的地为中国、印度、韩国、日本等。

海峡封锁,对部分亚洲工业国能源供给,以及新兴国家通胀冲击较大。能源供给方面,日韩等国超过50%的石油消费依赖于该海峡贸易;通胀压力方面,能源CPI权重较高、能源自给率较低的国家,输入性通胀风险更高,典型国家如波兰、土耳其、泰国等,多数为新兴国家。

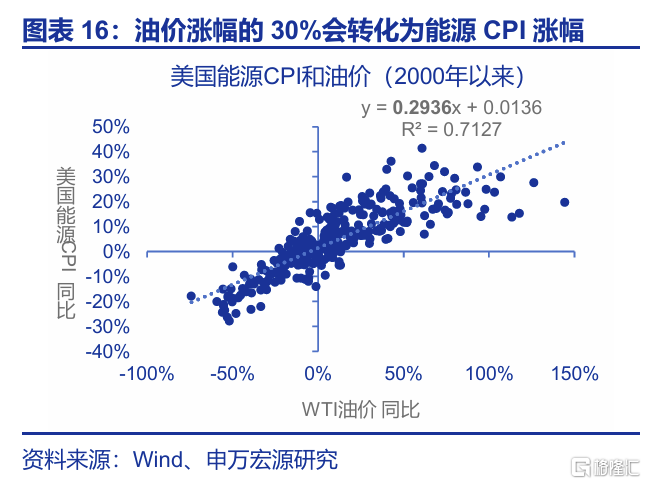

(二)油价飙升下,美国通胀“弹性”有多强?油价每涨10%,CPI同比提升约24-28BP

美国虽然为原油净出口国,油价波动依然会通过能源CPI影响整体CPI。2025年,能源占美国CPI的权重为6.4%。2000年以来,原油价格波动的30%可传导至美国能源CPI。换言之,仅考虑一次效应,原油价格每上涨10%,美国CPI同比提升0.19%。

油价对美国核心CPI的影响更为有限。油价不但是许多非耐用品的关键投入品,油价、保费、运价还会影响运输成本;服务方面,油价可影响机票、运输服务价格。但历史关系上,非耐用品、交运服务通胀与油价相关性极低。据美联储测算,每10%的油价上涨仅推升核心通胀6BP。

综合测算及市场预期,油价每上涨10%,美国整体CPI、核心CPI或分别提升24-28BP、4-7BP。简单假设每10%的油价涨幅对应CPI同比提升25BP,则油价分别为90、110、130美元/桶时,对应CPI同比约3.0%、3.7%、4.4%;油价对整体通胀传导迅速,但对核心通胀传导滞后。

(三)美国通胀、美联储政策影响几何?通胀“前高后低”强化,关注冲击持续性

水平:根据历史上原油供给冲击与油价关系,海峡封闭最高可推升油价至140美元/桶。原油供给冲击主要有两种:可预测性较强的暂时性冲击,及战争、制裁冲击,后者对油价影响更久。每100万桶/天的供给冲击可推升油价10%,海峡无限期封锁最高可将油价推至140美元/桶。

持续性:市场中性预期下,海峡封锁或在几周内改善,强化美国通胀“前高后低”走势。历次伊朗“封锁威胁”对油价的冲击持续性不强,20个交易日内多有回落。历史上,只有大幅且持续的油价飙升,才会对通胀产生显著且持久的影响。因此,封锁时长将决定油价、通胀持续性。

美联储货币政策如何受影响?短期冲击影响有限,但降息不确定性增强。若高油价持续性较弱,美联储政策受影响或较小;反例是2021-2022年,油价高位长达一年。并且,当前美国经济与俄乌冲突时期存在本质不同:财政扩张力度更弱、货币政策周期不同、居民超额储蓄更少。

风险提示:地缘政治冲突升级;美国经济放缓超预期;美联储超预期转“鹰”。

报告正文

2月末,美、以空袭伊朗,引发原油和航运价格飙升,风险资产大幅震荡。中东变局下,全球与美国“再通胀”压力几何、美联储紧缩的风险有多大?

中东局势骤变,哪些国家受冲击较大?

2月末以来,中东局势骤变,全球油价飙升,美债利率反弹。2026年2月以来,伊朗局势急剧恶化,从外交紧张升级为军事冲突。2月28日,伊朗最高领袖哈梅内伊被击毙。同日,伊朗革命卫队宣布关闭霍尔木兹海峡。截止当前,冲突仍在继续,短期内局势存在高度不确定性。地缘冲突导致全球市场巨震,布伦特油价从1月末的70美金/桶飙升至90美金/桶以上。市场方面,2月,10Y美债利率在避险因素推动下回落,3月初开始反映油价飙升,美联储降息预期也随着2Y美债利率反弹而下修。

截止3月7日,霍尔木兹海峡航运接近瘫痪,剧烈冲击全球石油、天然气运输,可能进一步影响到机动车、化学品贸易,甚至是全球粮食价格(海湾国家高度依赖粮食进口)。

1)霍尔木兹海峡封锁影响20%全球石油消费,对亚洲国家冲击尤其大。截止2025年上半年,占全球海运量26%、全球消费量20%的石油经霍尔木兹海峡运出。分出口国来看,海峡封锁对沙特、伊拉克、阿联酋、伊朗、科威特每日出口冲击分别为560万桶、330万桶、160万桶、160万桶和150万桶。分目的地来看,中国、印度、韩国、日本的原油进口受冲击较大。

2)霍尔木兹海峡封锁也对全球液化天然气供给形成巨大冲击,可能影响亚洲国家“芯片”生产。根据克拉克森数据,全球29%的LPG以及近20%的LNG海运贸易途经霍尔木兹海峡。所以,海峡的封锁亦造成全球天然气价格飙升,对于较为依赖液化天然气进口的亚洲国家冲击较大。根据彭博社文章,韩国、中国台湾对卡塔尔LNG的依赖度较高,对应近期韩国、台湾股市暴跌。

霍尔木兹海峡封锁对全球各经济体的冲击,呈现三大典型特征:

1)霍尔木兹海峡封锁对亚洲国家能源供给冲击较大,如日本、韩国、新加坡。三国能源自给率分别仅为13%、20%、2%,同时经霍尔木兹海峡石油进口量分别占其石油总需求的61%、71%、57%;

2)全球能源价格飙升,对新兴国家通胀影响较大。能源CPI权重较高、能源自给率较低的国家,输入性通胀风险更高,典型国家如波兰、土耳其、泰国等,多数为新兴国家。

3)中国能源结构对油气依赖度较低,油价推升PPI可能反而是利好。虽然中国是全球最大的石油进口国,经霍尔木兹海峡石油进口量占总需求25%左右。但是,中国能源供给结构以煤炭为主,石油占比仅8%,远低于亚洲其他国家,以及欧美国家。另一角度来看,中国能源自给率高达80%,也远优于日本、韩国、新加坡等国。因此,中国经济应对霍尔木兹海峡封锁可能具备显著韧性。此外,中国PPI走势与油价高度相关,外部能源价格冲击反而可能成为中国通胀升温的“催化剂”。

油价飙升背景下,美国通胀“弹性”有多强?

美国虽然为原油净出口国,油价波动依然会通过能源CPI影响整体CPI。从权重角度来看,2025年,能源CPI占美国CPI权重为6.4%(PCE为3.7%)。从弹性来看,根据2000年以来的历史关系,30%的油价同比涨幅可传导至能源CPI。考虑到能源CPI权重及油价传导弹性,油价每上涨10%,美国CPI会提升19BP(能源渠道)。自1月底以来,全球油价累计涨幅已超25%,核心驱动为地缘政治风险溢价,油轮保费、运费亦大幅攀升。

油价对美国核心CPI的影响更为有限。虽然能源分项被排除在核心通胀之外,但油价作为几乎所有工业产品的底层成本,会通过“投入产出”链条向下游转移。核心商品方面,油价不但是许多非耐用品的关键投入品,油价、保费、运价还会影响运输成本。核心服务方面,油价上涨可能推升机票价格、运输服务价格。从历史关系来看,美国核心非耐用品、交运服务通胀走势与油价具备一定相关性。但是,美国CPI中核心非耐用品、交运服务的权重仅为8.3%、5.8%,比例不大。并且,在回归油价与两分项的历史走势后,也可发现决定系数(R2)及回归系数极低。所以,油价对于美国核心通胀的传导是存在的,但幅度可能远弱于对整体通胀的影响。

根据测算,油价每上涨10%,美国整体CPI、核心CPI分别提升24-28BP、4-7BP。结合上文逻辑、美国核心通胀与油价回归关系及主流机构测算,全球油价上涨10%可提升美国整体CPI同比24-28BP,核心CPI同比4-7BP。由于美国PCE通胀中油价权重较低,10%油价涨幅仅对应15-20BP的PCE通胀上行,以及4-9BP的核心PCE通胀升温。若简单假设10%的油价涨幅对应25BP的美国CPI升温幅度,则90、110、130美金/桶的布伦特油价分别对应3.0%、3.7%、4.4%的美国CPI同比。节奏上,根据美联储测算,2022年上半年全球油价上涨30%,对美国整体通胀的推升作用在一季度见顶,而对核心通胀的传导高点则在二季度,呈现明显的滞后特征。

美国通胀、美联储政策影响几何?

从2000年以来的11次原油供给冲击来看,每100万桶/天的供给冲击对油价冲击约10个百分点;极端情形下,油价可升至140美元/桶。2000年以来的原油供给冲击主要有两种类型:1)可预测性较强的暂时性冲击,如2002年4月伊拉克为支持巴勒斯坦主动停产30天、2019年9月沙特油田遇袭等,这类冲击规模、复产时间较为明确,对油价冲击通常在1-2个交易日快速反映。2)战争、制裁等冲击,这类冲击持续期难以判断,对油价影响更久。平均而言,每100万桶/天的供给冲击对油价影响约10%,若海峡被无限期封锁,油价或可升至140美元/桶以上。

市场中性预期下,海峡封锁或在几周内改善,油价上行仍是“短期冲击”。在历史上,历次伊朗的“封锁威胁”对于油价的冲击持续性不强,20个交易日内多有回落。回顾1978年以来的油价与美国通胀走势可知,只有大幅且持续的油价飙升,才会对美国通胀产生显著且持久的影响。一个典型案例是2021-2022年新冠疫情+俄乌冲突期间的油价上涨,布伦特油价位居80美金/桶以上达一年左右。如果霍尔木兹海峡在未来几周内重新开放、地缘冲突缓和,那么原油价格、美国通胀受冲击的持续性是较弱的。反之,如果霍尔木兹海峡长期被实质性封锁,可能会对全球油价、通胀、经济造成巨大的持续性扰动,是重要的尾部风险。

展望2026年,中东变局可能强化“前高后低”的美国通胀走势,通胀压力前置。1)根据上文分析,油价对于核心通胀的传导幅度不大,且存在一定时滞,对于整体通胀的传导更为迅速。因此,近期油价飙升或显著提升上半年美国通胀读数;2)我们在前期报告中指出,《美丽大法案》减税措施在上半年落地,人均退税规模或增加700-1000美元至3743美元,或强化美国关税传导的“最后一公里”;3)中东变局下,如果金属价格、粮食价格上涨,也可能加剧美国“再通胀”压力。

美联储货币政策如何受影响?短期冲击影响有限,但降息不确定性增强。近期,米兰、卡什卡利、威廉姆斯均表示需继续观察伊朗局势进展,关键问题在于能源价格上涨会持续多久。若高油价持续性较弱,美联储政策受影响或较小;反例是2021-2022年,油价高位长达一年。并且,当前美国经济与俄乌冲突时期存在本质不同:财政扩张力度更弱、货币政策周期不同、居民超额储蓄更少。

通过研究,本文发现:

1)霍尔木兹海峡封锁,对部分亚洲工业国能源供给,以及新兴国家通胀冲击较大。能源供给方面,日韩等国超过50%的石油消费依赖于该海峡贸易;通胀压力方面,能源CPI权重较高、能源自给率较低的国家,输入性通胀风险更高,典型国家如波兰、土耳其、泰国等,多数为新兴国家;

2)综合测算及市场预期,油价每上涨10%,美国整体CPI、核心CPI或分别提升24-28BP、4-7BP。简单假设每10%的油价涨幅对应CPI同比提升25BP,则油价分别为90、110、130美元/桶时,对应CPI同比约3.0%、3.7%、4.4%;油价对整体通胀传导迅速,但对核心通胀传导滞后;

3)根据历史上原油供给冲击与油价关系,海峡封闭最高可推升油价至140美元/桶。原油供给冲击主要有两种:可预测性较强的暂时性冲击,及战争、制裁冲击,后者对油价影响更久。每100万桶/天的供给冲击可推升油价10%,海峡无限期封锁最高可将油价推至140美元/桶;

4)美联储货币政策如何受影响?短期冲击影响有限,但降息不确定性增强。若高油价持续性较弱,通胀节奏仍为“前高后低”,美联储政策受影响或较小;反例是2021-2022年,油价高位长达一年。并且,当前美国经济与俄乌冲突时期存在本质不同:财政扩张力度更弱、货币政策周期不同、居民超额储蓄更少。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

注:本文来自申万宏源发布的《中东变局下,美国“再通胀”压力几何?》,报告分析师:赵伟、陈达飞、赵宇、李欣越、王茂宇