炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

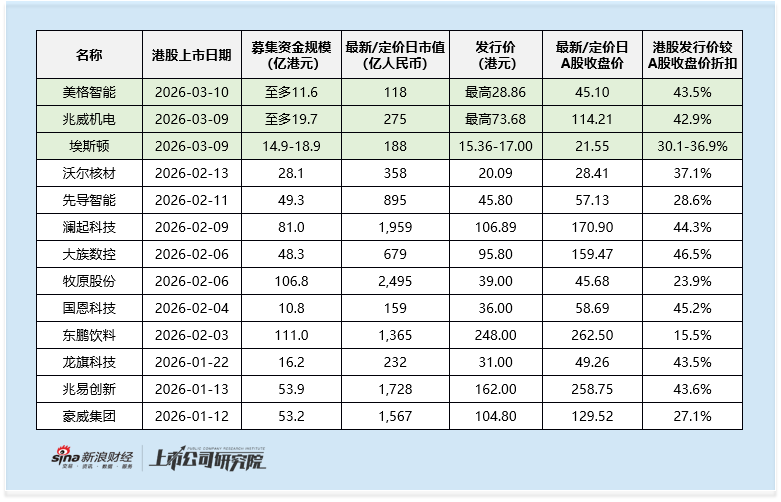

美格智能于2月27日启动全球发售,将于3月6日定价,并于3月10日在港交所挂牌交易。本次发行价格上限为28.86港元/股,基础发行股数约为3500万股,对应发行规模为10.1亿港元;此外,公司还设置了发售量调整权525万股,若该权利全额行使,则对应发行规模为11.6亿港元。

从发行定价来看,美格智能本次港股发行价上限较A股3月5日45.10元/股的收盘价折价约43.5%,若按3月2日48.23元/股收盘价计算,折价率更可达47%,在2026年以来的A+H项目中处于较高区间。但作为2026年至今A+H上市项目中市值规模最小的标的,公司市场关注度与投资人认可度本就偏低,叠加近期地缘政治风险扰动加剧,当前折价水平能否形成足够安全垫仍存疑。

值得注意的是,公司将公开发售时间延长至四天半,这一通常被视为对订单信心不足的举措,且未设置超额配售选择权,在当前地缘政治局势波动、绿鞋机制护盘意义再度凸显的背景下,公司完全依赖港股通流动性的策略,意味着上市初期股价将直接承受市场波动考验。

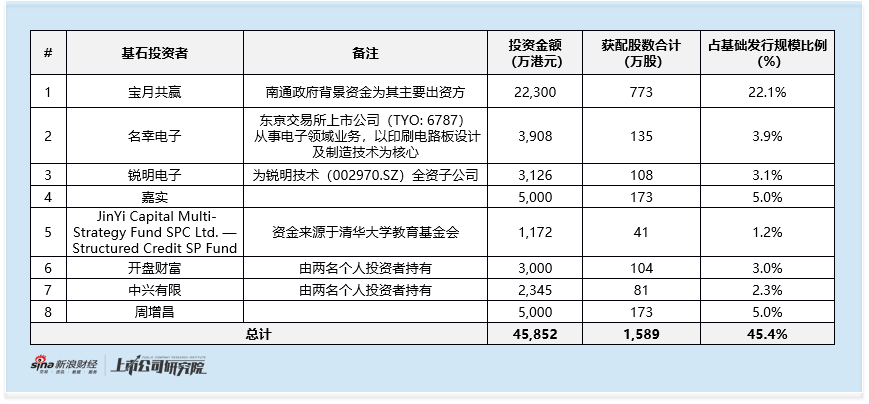

基石投资方面,公司本次IPO吸引8家主体参与,合计投资约4.6亿港元,占基础发行规模的45.4%,该占比在同期及相近规模项目中具备明显优势,但阵容质量仍存短板。

宝月共赢本次投资2.2亿港元,为本次投资规模最大的机构,其主要出资方为南通政府背景资金。2024年7月,美格智能通过全资子公司在南通市建立了研发中心。南通政府资金参与美格智能的港股IPO基石投资,体现了地方政府对相关产业与项目的战略认可与政策支持。

产业投资方面,日企名幸电子(TYO:6787)投资3908万港元,其以印刷电路板设计及制造技术为核心,美格智能自2019年起向名幸电子的子公司采购印刷电路板,并于2020年与名幸电子在日本成立合资公司。锐明电子为深交所上市公司锐明技术的全资子公司,投资3126万港元,其自2018年开始与美格智能有业务合作,为发行人的数传模组及智能模组客户。

财务投资方面,嘉实是本次基石名单中唯一的主流财务投资机构,但市场影响力有限,投资5000万港元;JinYi Capital Multi-Strategy Fund SPC Ltd则投资约1172万港元,该产品资金来源于清华大学教育基金会。此外,本次基石名单中个人投资者的身影尤为突出,除周增昌直接以个人名义参与外,开盘财富及中兴有限穿透后均由两名个人投资者分别持有,上述个人投资者合计投资规模超1亿港元。

虽然从法规层面并未限制个人投资者参与港股基石投资,且拥有较高市场知名度的个人投资者或对市场能够起到提振作用,但过多的个人投资者参与或反映出,公司在前期市场推介时,尚未获得机构投资者的全面充分认可。

业绩修复遇阻叠加估值高企 毛利率净利率双低成痛点

作为全球无线通信模组行业第四位的企业,美格智能近年业绩修复节奏不均且估值偏高,叠加盈利能力承压、客户结构失衡、行业竞争力不足、研发投入下滑及合规存瑕等多重问题,成为资本市场对其港股IPO的主要顾虑。

2023年公司业绩大幅承压,归母净利润从1.3亿元腰斩至6451万元。2024年业绩恢复,营收同比增长37%至29.4亿元,归母净利润回升至1.4亿元;2025年前三季度营收、归母净利润继续同比增长29.3%、23.9%,分别达28.2亿元、1.1亿元。

但业绩修复的节奏在2025年第三季度戛然而止,单季营收同比仅增6.7%,归母净利同比大跌50%,扣非后归母净利润更是下滑61.7%,业绩增长动能短期承压。从估值来看,公司预计2025年归母净利润不低于1.4亿元,对应PE约91倍,相较于同属A+H股的同行广和通明显偏高。

业绩波动的背后,是公司盈利能力的持续承压,毛利率大幅下滑、净利润率处于低位成为核心痛点。2025年前三季度公司毛利率仅为12.6%,较2024年同期的15.8%下滑3.2个百分点。

究其原因,一方面是高算力智能模组及解决方案的原材料成本涨幅远超售价涨幅,该产品平均售价同比增长11.7%,但存储芯片等原材料带动平均成本同比增长21.3%,拉低产品毛利率;另一方面是日本海外运营商渠道的数传模组销售占比上升,公司为获取大批量订单、巩固海外市场份额,对该渠道产品采取竞争性低价策略。

与此同时,公司净利润率水平也长期偏低,即便在业绩恢复的2024年,年内利润占营收比重也仅为4.6%,2025年前三季度净利率约4.0%,盈利能力短板显著。

客户集中度攀升叠加信贷期延长 资金周转承压加剧

公司客户集中度持续走高,合作模式的转变进一步加剧了资金周转压力,贸易应收款项问题凸显。公司客户集中度呈逐年攀升态势,2022年前五大客户收入占比仅为30.4%,2025年前三季度已升至49.5%。更关键的是,公司与核心客户的合作模式从前期的预付款逐步转变为授予信贷期,直接导致资金回笼效率下降。

贸易应收款项周转天数从2022年的59天一路增加至2024年的104天,2025年前三季度虽小幅回落至86天,但仍处于高位。此外,截至2025年三季度末,公司还存在账龄超过五年的逾期款项,账面金额近3900万元。尽管公司已通过法律诉讼途径追讨并获得法院支持,但仍暗藏资金回收风险,对公司短期资金链形成持续占用。

行业头部集中且研发投入持续走低 核心竞争力亟待提升

美格智能在全球市场中的行业竞争力明显不足,在高度集中的市场格局下发展承压。全球无线通信模组市场行业集中度极高,2024年三大头部企业占据65.7%的市场份额,其中最大参与者独占42.7%的市场份额。美格智能虽位列全球第四,但市场份额仅为6.4%,与头部企业差距悬殊,在激烈的市场竞争中处于明显弱势。

作为科技型企业,公司研发投入占比却呈持续下滑趋势,核心竞争力的培育面临挑战。公司研发投入占营收比重从2023年的10.0%,降至2024年的7.1%,2025年前三季度进一步下滑至5.4%。研发投入的不足,或将直接影响公司在高算力智能模组、5G车载模块等核心领域的技术迭代与产品创新能力。

合规层面,公司还存在社保及公积金长期欠缴的问题,潜在合规成本将进一步侵蚀利润。2022-2024年及2025年前三季度,公司社保及公积金欠缴合计金额分别达3910万元、3950万元、3930万元、3170万元。公司后续或面临补缴要求及相应滞纳金,潜在合规支出将对本就偏低的利润形成额外压力。

责任编辑:公司观察