炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

日前,中国循环包装服务提供商优乐赛共享启动全球发售,预计于3月9日在港交所主板挂牌上市,中信建投国际担任本次IPO独家保荐人。市场认购数据显示,公司香港公开发售环节迎来火热追捧,券商借出孖展金额达1175亿港元,以公开发售募资额2848万港元计算,超额认购倍数高达4124倍。而从暗盘表现来看,公司股价开盘上涨30%,而后迅速回落;截至发稿,暗盘成交价较发行价小幅破发,短期市场热度褪去后的走势疲软,已提前显露市场分歧。

在超高认购与暗盘波动的背后,公司发行端暗藏多重信号,叠加净利润下滑、应收账款高企、行业高度分散且未形成稳固竞争壁垒,以及国内市场尚未建立核心竞争力却急于推进海外扩张等问题,多重经营风险交织,或为其上市后的发展埋下显著隐忧。

据招股书披露,优乐赛共享本次基础发行股数为2034万股,发行价区间定为11-14港元/股。根据暗盘信息,本次发行价位于发行价区间下限。值得关注的是,公司在设置发行价区间的同时,还额外设置了发行价向下调整的权利,可基于发售价下调10%后以每股股份9.9港元发行。尽管公司最终未行使该权利,但这也侧面说明,公司在前期市场推介阶段并未获得机构投资者的充分认可与支持,公司及保荐人信心暗藏隐忧。

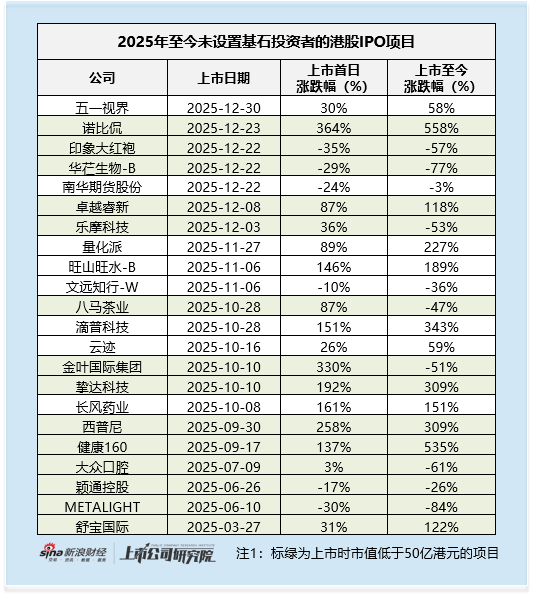

此外,优乐赛共享并未引入基石投资者。过往港股市场中,确有企业IPO未设置基石的案例,对于市值规模本就偏小的优乐赛共享而言,若设置基石投资者,或将进一步压缩流通盘规模,从这一角度看,未设基石存在一定合理性。

但从历史表现来看,未设置基石的IPO项目,上市后股价表现往往波动较大,这一特征通常与公司所处行业属性相关。一般而言,小市值公司所处行业赛道的成长性及自身基本面质地均难言亮眼,叠加公司设置发行价向下调整的权利,或反映出其在国际配售环节并未提前安排充足的关联方及合作方订单,资金端缺乏稳定的提前布局。后续建议重点关注公司是否设置绿鞋机制,这将成为其上市后股价能否平稳运行的重要关键。

此外,市场热议的超4124倍超额认购,实则与公司极小的流通盘规模密切相关。本次公司香港公开发售仅占全球发售的10%,对应的集资额仅2848万港元,极小的流通盘规模成为推高认购倍数的核心原因,超高认购倍数并不能真实反映市场对公司基本面的高度认可。

细分赛道排名居前 行业高度分散缺少核心竞争壁垒

从公司主营业务来看,优乐赛共享核心聚焦汽车行业,是国内循环包装服务提供商,主要为汽车零部件制造商及OEM厂商提供专业的循环包装解决方案。从行业地位来看,弗若斯特沙利文数据显示,按2024年收入计,优乐赛共享为中国循环包装服务第二大提供商,市场份额达1.5%,同时在汽车共享运营服务市场以8.2%的市场份额位居第一。

但亮眼的细分市场排名难掩行业整体高度分散的现状,2024年中国物流包装方案市场规模达1187亿美元,有超3500家企业参与市场竞争,五大参与者合计市场份额仅4.7%,优乐赛共享在整体物流包装方案市场的占比更是仅0.1%。目前行业内参与者以自营物流包装业务的物流公司和第三方物流包装方案供应商为主,市场竞争激烈,而优乐赛共享尚未形成难以复制的核心竞争壁垒,未来市场份额的巩固与提升已面临较大挑战。

营收增速放缓 净利润下滑 国内根基未稳即要拓展海外市场添风险

财务数据方面,公司营收增速显著放缓,净利润更是连续承压下滑。2022-2024年公司营业收入分别为6.48亿元、7.94亿元、8.38亿元,三年复合增速约13.7%;而2025年前8个月仅录得营收5.33亿元,同比增速大幅降至5.1%,增长动力明显不足。

利润端表现更弱,2022-2024年归母净利润分别为2370万元、5082万元、4011万元,2024年同比下滑21.1%;2025年前8个月归母利润进一步降至2203万元,同比续滑7.8%。据招股书披露,公司预计2025年全年归母净利润不少于4000万元,即便达成该预期,业绩仍未恢复至2023年的高位水平。

更为突出的是,公司应收账款及应收票据长期居高不下,资金周转效率偏低,财务风险暗藏。2022-2024年及2025年前8个月,公司应收账款及应收票据规模分别为3.11亿元、3.61亿元、3.82亿元、3.25亿元,整体呈上升趋势;对应的周转天数分别为168天、160天、168天及169天,长期维持在160天以上。

对于本次IPO募资用途,优乐赛共享将25%的资金规划用于推进海外扩张战略,然而公司目前海外业务收入占比极低,2022-2024年及2025年前8个月海外收入占比分别仅1.1%、0.4%、0.4%、0.9%,海外业务布局几乎处于空白状态。在国内市场尚未建立核心竞争力、行业竞争本就激烈的背景下,公司急于将资金投入海外扩张,未来还将面临当地行业竞争、运营模式适配、本土化团队搭建等诸多未知挑战,海外拓展的落地难度大、风险高,进一步加剧了公司的经营不确定性。

责任编辑:公司观察