专题:2026年315金融投诉曝光台

原标题:3·15专题丨百万条暴力催收投诉背后,金融机构如何合规破局?

来源:柒财经

暴力催收仍疯狂,清醒的金融机构已经换打法。

暴力催收,一直是悬在金融机构头顶的一把“达摩克利斯之剑”,也是其贷后管理中根深蒂固的顽疾。

据中消协发布的《2025年全国消协组织受理投诉情况分析》报告,2025年金融消费领域的投诉增势明显,由2024年6778件增长至14791件,增速高达118%,比重由0.38扩大至0.73。

其中,以泄露借款人隐私、曝通讯录、骚扰无关第三人等特征为主的暴力催收,被着重点名。

报告指出:“部分消费金融公司、小贷公司、助贷平台等非银行金融机构合规经营意识淡薄,在费率展示、贷后管理等环节存在不当行为。”

与此同时,2026年1月出台《金融机构个人消费类贷款催收工作指引(试行)》,标志着监管正式为贷后催收划定红线。

该背景下,破局贷后管理难题,成为行业的共同课题和当务之急。

01

贷后催收步入“红线”时代

张伟(化名)蹲在出租屋的墙角,手机屏幕还亮着,上面显示着今天的第17个未接来电。

最疯狂的一天,他整整接到了三十七个催收电话。从早上七点到凌晨一点,不同的号码,不同的声音不间断地攻击他的耳朵,翻来覆去就是那几句话:“什么时候还钱?”“别装死,我们知道你在家。”“再不还钱,我们联系你家里人了。”

“他们换着人打电话,根本不是要解决问题,就是想恶心你、折磨你。”面对暴力催收,张伟即无奈又愤怒。

张伟的遭遇只是暴力催收乱象的一个缩影。

查询黑猫投诉 【下载黑猫投诉客户端】,截至目前,以“暴力催收”作为关键词,出来的搜索结果超过100万条。大量网络借款人反映,其父母、亲朋、同事都曾被催收电话滋扰、威胁。

而据第一财经去年3月中旬统计,这一数据约为70万条。也就是说,近一年时间里,只黑猫投诉一家平台,便新增了30多万条暴力催收侵害消费者权益的记录。

事实上,因暴力催收受影响的,不止消费者,金融机构亦深受其害,不仅反噬信誉,更甚者,还可能招致监管重罚。

据柒财经了解,2025年,包括蒙商消金、中邮消金、厦门金美信消金在内,多家消金公司因“催收行为不当”“贷后管理不到位”等违规行为,被国家金融监督管理总局处罚,也暴露出持牌金融机构在贷后管理方面的漏洞。

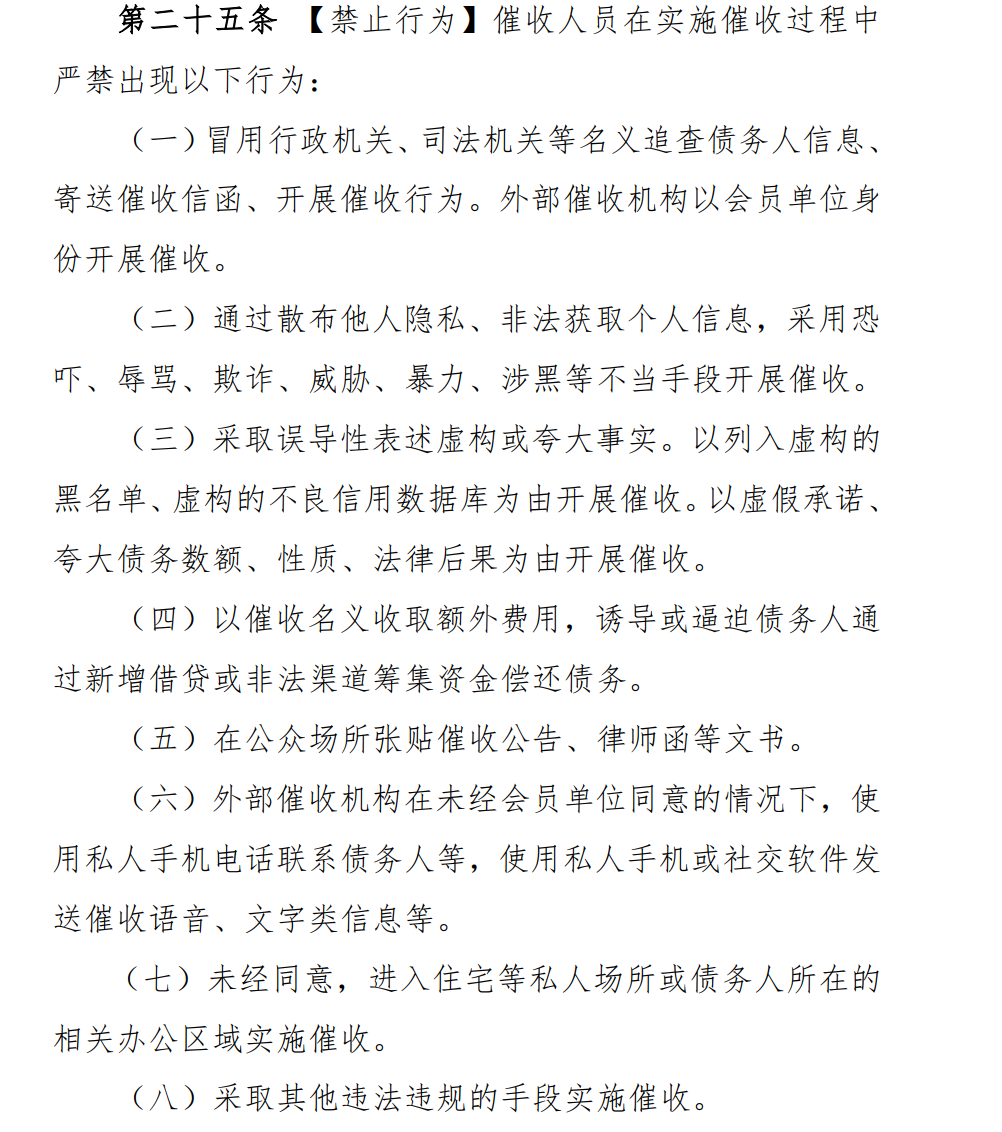

为从根源上整治暴力催收、敦促金融机构补齐贷后管理短板,2026年1月中国银行业发布《金融机构个人消费类贷款催收工作指引(试行)》(简称《指引》),从制度层面为贷后催收行为划定“红线”,立下“铁规”,被业内称之为最严催收新规。

《指引》强调”:不得在每日晚22:00 至次日早8:00进行各类催收;电催时,对债务人同一联系方式当日尝试拨打次数不宜超过6次……并严禁冒用行政机关名义、恐吓辱骂、散布他人隐私、虚构或夸大事实、诱导或逼迫债务人通过新增借贷或非法渠道筹集资金偿还债务、擅闯私宅等八大类行为。

这意味着,暴力催收从此跨越“道德谴责”的模糊地带,迈入了“红线”时代,有了具体、清晰、制度化的准绳可依,也对金融机构的贷后管理行为提出新挑战。

02

函必达重构合规清收新范式

随着最严催收新规的落地,金融机构对合规清收的需求已从“可选项”变为“必选项”。在南京银行、民生银行等金融机构近期的不良资产转让公告中,均明确要求受让方“只能采取正当、合法的手段进行处置,严禁暴力催收不良贷款”。

硬币的背后,是金融机构普遍承受的坏账压力,以及监管对其自主催收能力的倒逼。

国家金融监督管理总局披露,截至2025年四季度末,仅商业银行的不良贷款余额就已达3.5万亿元;同时,监管明确要求,持牌消金公司需持续提升自主催收能力,长期目标为逾期M2(逾期60天以内)以内的资产不得委托外部机构催收。

如何以合规、高效的方式破解催收困境,打通贷后管理全路径,于金融机构而言,变得迫在眉睫。

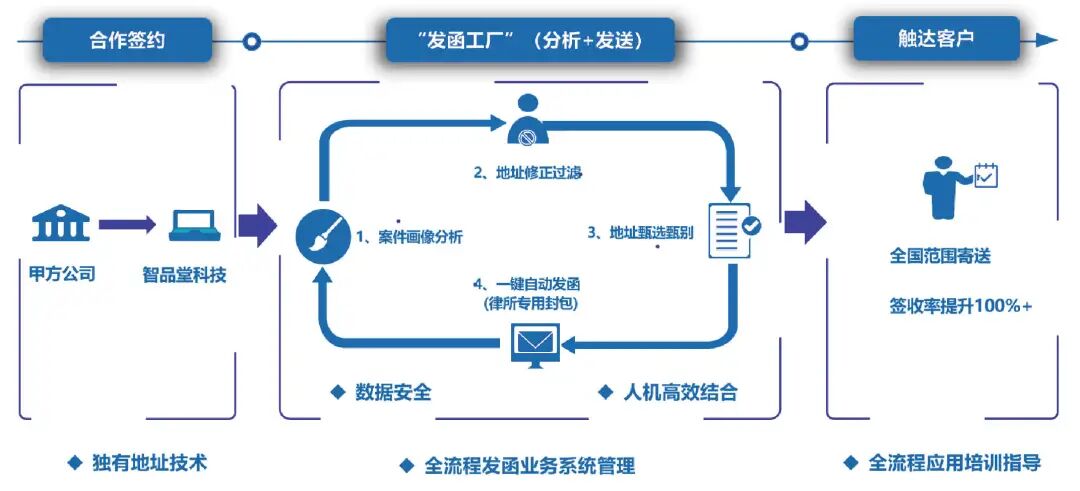

技术创新是唯一的正解。以此为起点,智品堂推出的“函必达HC智能专递”系统(简称“函必达),为行业提供了全新解法。

柒财经获悉,函必达的核心是“地址找人”,依托AI、云计算等前沿科技,构建起从数据清洗、智能决策到精准送达的全链路解决方案,助力金融机构实现合法合规的贷后催收,大幅提升M2阶段自主处理逾期案件的能力与效率。

一方面,告别“人海战术”,函必达用“法催模式”重塑合规清收新范式。

在监管趋严的当下,传统“人海战术”催收模式面临合规红线的严峻挑战。“函必达”的代发函服务,以律师函、催收函等法律文书为载体,通过与中国邮政深度合作,让催收回归法治轨道。

一来,函件是“冷媒介”,具备正式法律威慑力,这与电话催收存在本质区别,能有效规避暴力催收、软暴力等违规风险;二来,通过“地址找人”技术精准定位失联借款人,叠加邮政专递的官方属性,提升了送达行为的准确性和公信力。

数据显示,行业平均函件签收率在30%左右,函必达的签收率能达到75%,是行业平均水平的2.5倍。

以智品堂服务的某互联网小贷公司为例,其客遍布全国,数量多,单笔金额较小,若上门催收,耗时费力,综合成本较高,实际回收金额往往难以覆盖催收支出;若采用电催或传统函催,又因为失联比例高,地址缺失、错误、失效等,无法满足需求。且上门催收和电催都很容易碰触催收“红线”。

多方权衡后,该小贷公司选择函必达服务,精准的“地址找人”技术驱动函件顺利找到收件人,触达效率提升150%,有效促进回款,同时,凭借大数据分析、AI智能决策,剔除还款可能性较低的借款人,避免无效发函,大大减轻客户的发函成本。

另一方面,以科技之力践行监管要求,为金融机构铺就合规清收之路。

函必达从三个角度回答了金融机构贷后管理的关切:

证据链完整,为司法程序留痕:函必达通过邮政渠道规范送达的函件,可直接为后续调解、诉讼提供有力、完整的送达证据链,为金融机构债权维护提供关键法律保障。

数据安全合规,杜绝信息泄露:函必达运用多重脱敏、加密及专线传输技术,确保借款人个人信息安全,且函件送达严格针对债务人本人,避免电话催收中常见的“骚扰第三人”“爆通讯录”等违规风险,从原点为金融机构守住合规底线。

2024年,智品堂在深圳数据交易所完成数据资产登记,成为合规数商,从源头上验证了其数据处理的规范性。

清收效果可见:函必达系统实现了从案件导入、地址清洗、发函决策到投递状态全流程的数字化与可视化,让贷后管理从“粗放式”变为“精细化” ,显著提升回款率。

比如,某消金公司因单笔金额大、客户分散,面临逾期失联、上门外访成本高、传统发函效率低等贷后痛点。引入“函必达”系统后,通过“地址找人”技术和科学发函决策,为催收工作开辟了高效精准的新路径,效果显著:函件签收率提升至75%,有效触达失联客户并提升回款率;依托全自动封装工厂,每日发函量达5万封,大幅提升效率,加速资金回笼;精准筛选有效地址,减少无效发函与盲目外访,降低催收成本。

截至目前,函必达已累计服务金融机构100多家,涵盖全国性银行、头部持牌消金公司、互联网银行等,合作方在使用函必达后,回款率同步提升30%以上。

03

结语

在监管趋严,催收新规重塑行业格局的当下,函必达不仅是一项发函服务,更是一套体系化的贷后解决方案:以“法催”替代“人海战术”,用法律文书构筑起合规清收的底线;以科技赋能自主催收,用智能触达打通贷后管理的“最后一公里”;以数据安全筑牢信任基石,用完整证据链为司法程序保驾护航。

这不止是一项技术的创新,更是一种理念的革新:将催收行为从“人治”转向“法治”,将贷后管理从“情绪博弈”拉回到“证据链闭环”,护航金融机构行稳致远。

责任编辑:秦艺