FX168财经报社(北美)讯 中东战火持续升级,美国总统特朗普要求伊朗“无条件投降”的强硬表态,令全球市场迅速进入避险与再定价模式。受战争长期化、霍尔木兹海峡运输受阻以及能源供应链中断担忧推动,美油、布油周五(3月6日)双双大涨,其中美油突破90美元/桶,创下阶段高位。与此同时,美国疲弱的非农就业数据加剧了市场对经济放缓的担忧,在油价飙升背景下,“滞胀交易”迅速升温,全球股市、汇市、加密市场与政策预期全面承压。

中东战火升级叠加非农爆冷,“滞胀”担忧迅速升温

全球市场周五面临双重冲击:一方面,中东冲突持续升级,美国总统特朗普公开要求伊朗“无条件投降”,显著加剧市场对战争长期化的担忧;另一方面,美国最新就业数据意外大幅转弱,令投资者对经济增长前景更加不安。#伊朗危机追踪#

特朗普在社交媒体上发文称,除非伊朗“无条件投降”,否则不会有结束战争的协议。这一表态被市场视为美国对伊朗立场进一步强硬,也意味着短期内通过外交手段缓和局势的希望明显下降。

(来源:Truth Social)

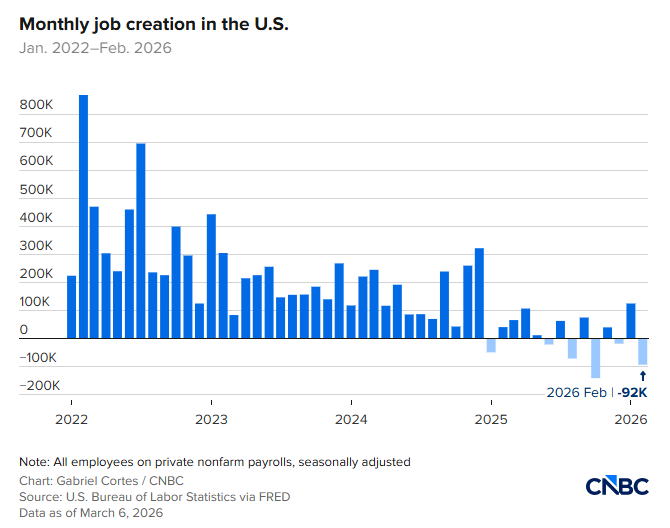

与此同时,美国2月非农就业人数意外减少9.2万,远逊于市场预期,也明显弱于前值修正后的12.6万新增就业;失业率则升至4.4%。就业市场降温本应强化市场对美联储降息的押注,但在油价飙升、地缘政治冲突升级的背景下,投资者开始重新担忧“滞胀”风险,即经济放缓与通胀上升并存的局面。

(图源:CNBC)

Orion首席投资官Tim Holland指出,这份就业报告数据“非常令人失望”,显示劳动力市场正在走弱;而如果能源价格继续上行,华尔街关于滞胀的讨论势必升温。

卡塔尔能源部长萨阿德·卡比则警告称,若中东战争持续数周,不仅全球能源价格将全面走高,还可能引发供应短缺和制造业连锁反应,最终“拖垮世界经济”。

美油、布油双双狂飙,霍尔木兹海峡风险将油价推向风暴中心

油市无疑是本轮冲突升级中反应最激烈的市场之一。周五,布伦特原油日内暴涨11.00%,现报91.52美元/桶。WTI原油日内暴涨17.00%,现报92.36美元/桶。

(图源:FX168)

从周度表现来看,美油本周累计涨幅接近35%,布伦特原油累计上涨近28%,显示投资者正在以前所未有的速度重新计价中东供应中断风险。

市场最担忧的焦点,是霍尔木兹海峡这一全球能源运输命脉。该海峡承担全球约五分之一的石油和天然气运输,一旦航运长时间中断,全球原油供应将遭遇系统性打击。当前,美伊冲突已蔓延至整个中东地区,能源生产与海上运输均受到严重扰动,而霍尔木兹海峡交通已接近停摆。

卡塔尔能源部长卡比在接受《金融时报》采访时表示,如果油轮无法通过霍尔木兹海峡,国际油价在未来几周内可能迅速升至150美元/桶。他并警告,若冲突持续,海湾地区所有能源出口国都可能在未来几天内宣布不可抗力,并被迫关闭部分生产设施。

他表示:“所有尚未宣布不可抗力的出口方,我们预计未来几天都会这么做。海湾地区所有出口国都必须宣布不可抗力,否则未来将可能承担法律责任。”

油价的飙升已开始传导至终端消费层面。根据美国汽车协会(AAA)数据,截至周四的一周内,美国普通汽油平均价格上涨近27美分,升至3.25美元/加仑;美国天然气期货日内暴涨9.00%,现报3.274美元/百万英热,显示能源冲击正迅速向居民消费与通胀预期蔓延。

美股全线承压,能源冲击与经济放缓双重夹击风险资产

在战争升级、油价飙涨和就业数据疲弱的多重打击下,美股周五明显走弱。道琼斯工业平均指数下跌603点,跌幅约1.3%;标普500指数下跌1.2%;纳斯达克综合指数下跌1.1%。

(图源:FX168)

市场抛售背后的核心逻辑,是投资者对“增长下修、通胀抬头、政策受限”组合的担忧迅速升温。原本疲弱的就业数据应被视为有利于降息的信号,但在中东战争推高油价、可能重新点燃通胀的背景下,市场开始担心美联储将陷入更加被动的局面。

Argent Capital Management投资组合经理Jed Ellerbroek表示,即便将卡塔尔方面对150美元油价的预警打个八折,油价水平依然“吓人至极”。他指出,在一个与伊朗处于战争状态、特朗普政策风格高度不可预测的周末前,投资者显然不愿意持有太多经济敏感型股票。

个股方面,受燃油成本上升影响明显的板块承压更大。皇家加勒比邮轮本周已累计下跌14%,周五再跌5%;卡特彼勒也下跌约2%,显示市场正在回避高成本、强周期和对全球贸易高度敏感的资产。

从全周表现看,标普500指数势将下跌逾1%,道指累计跌幅约3%,纳指则下跌约0.5%,风险偏好明显降温。

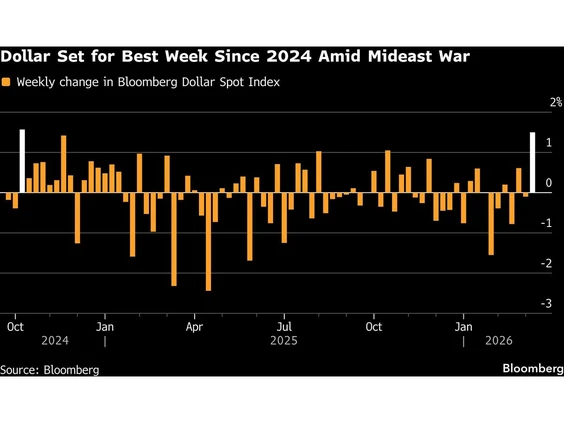

美元强势反弹 全球货币政策路径再生变数

汇市方面,中东冲突升级带来的避险需求推动美元整体走强。美元指数本周有望上涨约1.4%,创下自2024年11月以来最大单周涨幅。

(图源:彭博)

尽管周五盘中美元指数略有回落至99.03附近,但整体仍维持强势,反映出全球资本在高不确定性环境下重新回流美元资产。随着战争推高能源价格,依赖能源进口的经济体面临更大通胀压力,欧元、日元等货币普遍承压。

欧元兑美元基本持稳于1.161附近,但本周累计下跌约1.7%;日元兑美元跌至157.83附近,继续受到进口成本上升与能源冲击担忧拖累。英镑则微幅波动,整体表现相对平稳。

分析人士指出,战争与油价飙升正迅速改变市场对全球主要央行政策路径的判断。根据LSEG和掉期市场定价,交易员已将美联储下一次降息预期从更早时点推迟至9月或10月;英国央行降息预期也被削弱,而欧洲市场甚至开始出现欧洲央行年内加息的押注。

IG市场分析师Tony Sycamore表示,如果中东冲突以当前强度持续下去,市场很可能面对“持续更高的通胀、更强势的美元,以及美联储降息概率大幅下降”的新局面。

花旗外汇交易主管Nathan Swami也表示,自冲突爆发以来,客户整体都在降低G10与新兴市场货币风险敞口,而随着战争持续,亚洲货币面临的贬值压力可能进一步上升。

比特币跌破6.8万美元 加密货币纷纷下挫

周五,比特币震荡走低,盘中跌破7万美元整数关口。截至北美时段,比特币下跌超4%,最低触及67753.28美元。尽管本周早些时候一度短暂升破74000美元,但按周计算仍有望录得逾4%的涨幅。

(图源:FX168)

当前,加密市场情绪依旧脆弱,地缘政治风险成为压制价格的重要因素。美国和以色列对伊朗发动打击后,伊朗在中东多地展开导弹和无人机报复行动,令这场战争在周五进入第七天,市场避险情绪持续升温。

除比特币外,其他主要加密货币周五也普遍回落,延续市场谨慎氛围下的跌势。其中,以太坊下跌近5%,报1986.89美元;瑞波币下跌约5%,报1.36美元。Solana跌幅达到6.6%,Cardano和Polygon均下跌约5.5%。迷因币方面,狗狗币下跌4.8%。

整体来看,在中东局势升级、油价飙升、美元走强以及利率预期反复变化的多重压力下,加密资产短线承压明显。比特币虽然本周仍有望录得上涨,但能否重新站稳7万美元上方,仍取决于地缘局势、油价走势以及美联储政策预期的进一步演变。

后市展望:战争持续时间将决定油价、通胀与政策预期的下一步方向

眼下市场的核心问题已不再只是油价是否上涨,而是这场战争会持续多久、霍尔木兹海峡何时恢复正常,以及能源冲击是否会演变成更广泛的全球经济压力。

若冲突仅持续较短时间,市场仍可能将其视为一次阶段性供给冲击;但若战争延续数周甚至更久,能源价格飙升、供应链紊乱和通胀反弹可能迫使各国央行重新评估政策路径,全球资本市场也将面临更深层次的重估压力。

从当前走势看,中东战火已不只是地缘政治事件,而正在迅速演变为牵动全球宏观、油市、股市、汇市与加密市场的核心变量。