大炮一响,黄金万两。

这次大炮响得很厉害,可以说是美国近年来出手最猛的一次。但是,黄金似乎没有出现预期中的强势行情。

先回顾下市场到底发生了什么。

2月28日(非交易日)整个中东市场突然发生冲突。美以联合发动对伊朗的军事打击,伊朗迅速反击,并且覆盖中东各国的美军基地和以色列。霍尔木兹海峡截至目前也是封锁状态,全球能源供应瞬间紧张。

周末两天,大家普遍认为,这场冲突会直接推高避险需求,而黄金作为“终极避险资产”,毫无疑问应该会一飞冲天,甚至创历史新高。

比如,高盛之前的预测,如果冲突升级,黄金价格可能在2026年冲到5400美元以上,甚至更高,因为地缘风险会叠加央行购金和通胀预期。摩根大通的报告也提到,黄金年底目标价6300美元,理由是中东乱局会放大全球不确定性,推动资金涌入黄金。

还有更激进的观点,LKP证券提到,“黄金和白银价格将高度波动,开盘就会跳空高开,中东冲突会主导避险情绪。”

逻辑大同小异,他们认为战争,必然会引发避险资产暴涨。

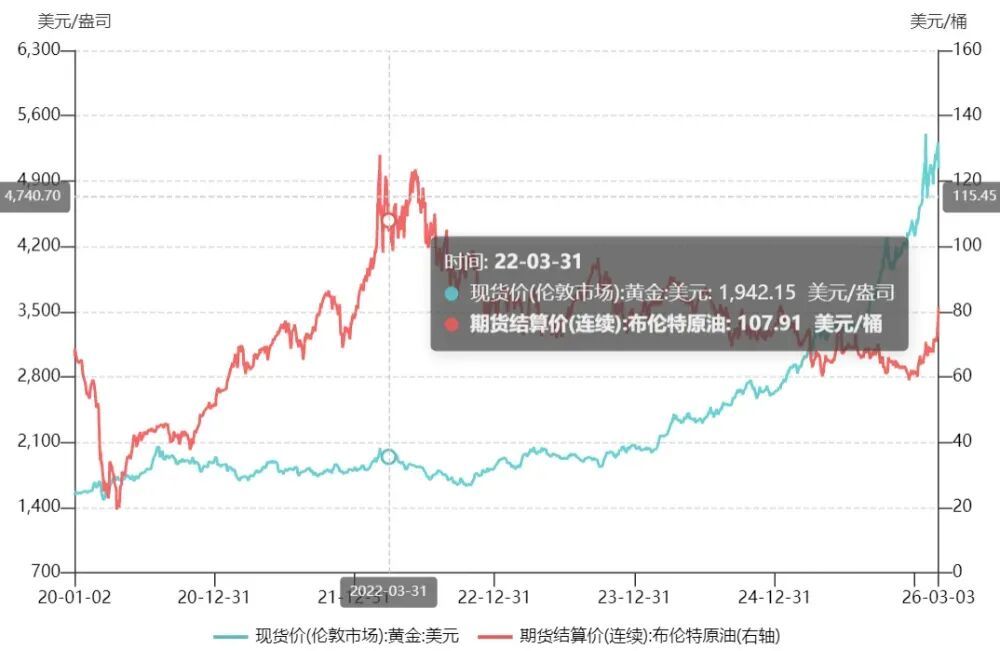

但是,3月1日开盘,黄金确实高开,但涨幅远没那么夸张。COMEX黄金期货收盘加权价5358美元/盎司,比前一交易日只涨了0.78%,不足1%。

这一次机构、专家近乎集体被打脸。

为什么,会这样?

因为,大家都忽略了两个关键细节。

首先,第一个细节就是“金油比”。金油比就是一盎司黄金能买多少桶原油的比率。

这一次出人意料的是,市场里交易“金油比”做阔的资金出现集中式平仓,甚至是出现反手做收敛。

什么意思呢,就是过去几年的时间里有个策略就是做多黄金,做空原油。

他们的逻辑就是做多“货币空转”。

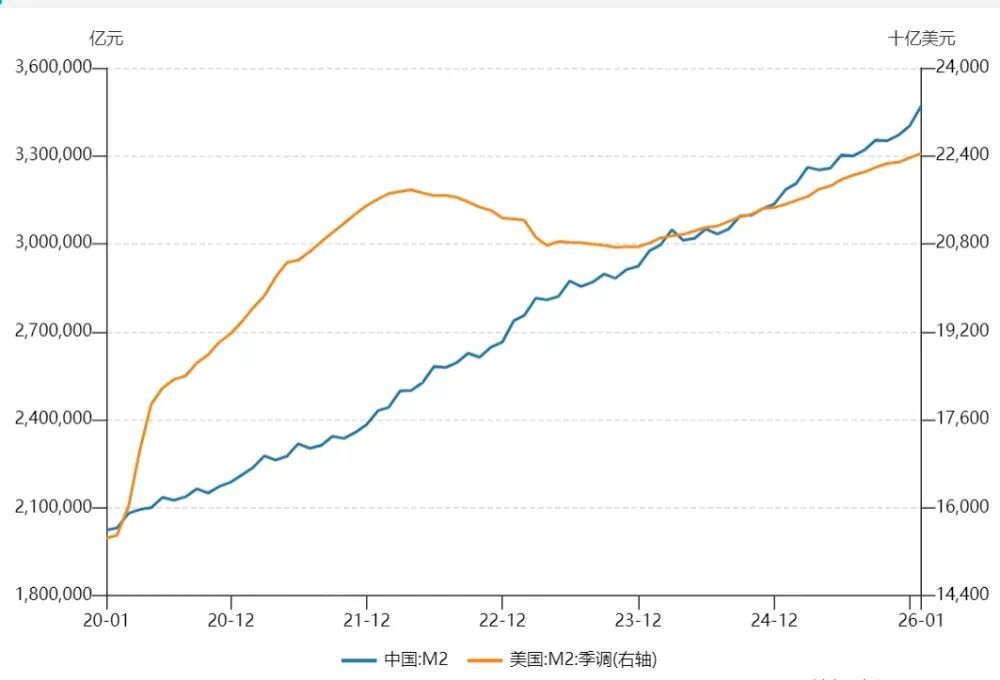

全球大放水,从2020到2026年,美国M2(广义货币供应)从约15万亿美元暴增到22.44万亿美元,增长超20%。中国M2增幅更高,从2020年的约200万亿元人民币上涨到2026年1月的347万亿元,涨幅超70%。

全球债务呢?据国际金融协会(IIF)报告,2025年新增29万亿美元,总债务达348万亿美元。

这个过程,钱印了太多。实体消化不了,资金就在金融市场转圈,买黄金、股票、数字货币啥的。其中,黄金就被推高。

而原油呢,作为实体经济的重要代表。资金并不青睐。

于是,市场里不少资金就开始了一个策略:做多货币,做多黄金;做空实体,做空原油。

但是这次大家忽略了,冲突恰恰发生在了中东地区,发生在了霍尔木兹海峡附近。不像之前的委内瑞拉、伊拉克、阿富汗等等,他们很难影响到原油的运输。

这一次的冲突使得原油中断的概率快速提升,使得欧洲、日本、新加坡等全世界突然发现,原油很重要,天然气很重要,能源很重要,实体很重要。甚至东南亚的一些地方已经开始限制能源在民间的使用,比如限制给汽车加油、给摩托车加油。

没了石油、天然气,经济可能会陷入高通胀、高物价。

如果连饭都吃不起了,油都加不上了,还谈什么AI算力、谈什么金融。所以,华尔街部分资金开始做反向策略,即做空黄金,做多原油。

这就是黄金表现不及预期,很多机构、专家预测失误的一个重要原因。

第二个原因是美元。

黄金本身并不会产生利息。自从布雷顿森林体系瓦解之后,黄金真正的对手盘,就是实际购买力,或者说是美元。

黄金上涨,通常发生在一个环境下,就是市场认为美联储要大幅降息,美元要走弱。与之相反的是,市场如果认为美联储将要加息,美元走强,那么黄金就会走弱。

而这次冲突带来的是什么?

是油价上涨。

布伦特原油重新站上80美元关口,市场开始重新定价通胀路径。高盛、摩根等多家机构被打脸之后,很快就提出了新观点,若油价持续高位,将抬升美国通胀预期,压缩降息空间。

降息预期正在落空,美元指数开始重新具有吸引力。

强美元无疑又是压制黄金空间的一个因素。可以从这个角度去理解,一个商品的价值在不发生变化的情况下,如果美元升值了,那么商品价格就必须回落,两者相乘才能保持均衡。

这也是为什么大家会看到一个“反常识”的画面,油价上涨,而黄金却涨不动。

因为油价推动的是通胀和利率预期,而利率预期推动的是美元。美元走强,又会对黄金造成压力。

另外,再讲两个很多人忽视的逻辑。

一个是流动性逻辑,当能源暴涨、股市波动加剧时,很多机构需要追加保证金。在这种时候,最容易变现的资产是什么?就是还没有怎么下跌的黄金。所以说,并不是黄金不避险,而是在系统性压力下,资金优先变现流动性资产。

这叫,流动性优先于避险。

另一个是石油美元,很多人在之前看好黄金的一个长期的逻辑在于美元信用的崩塌,引导资金从美元流向黄金。

但是这次的冲突,使得世界看到美国似乎依然很强大,特别是军事AI化的恐怖,一天之内可以完成关键目标的打击。结果就是,去美元化的道路,出现波折。

回答最后一个问题,黄金牛市结束了吗?

未必。

这里必须区分短期交易逻辑与长期资产逻辑。

短期来看,只要油价维持强势,通胀压力存在,降息预期被压缩,黄金就会受到实际利率压制。

但长期来看,全球央行持续购金、油价回落和美国降息、地缘格局长期复杂化,黄金依然有配置价值。

只是节奏不同。

那么回到当下,观察黄金方向一个核心指标,就是油价的走势。

举个例子。2022年俄乌冲突第一年,油价从年初的75美元/桶飙到6月的115美元(三位数),黄金呢?并没有大涨。甚至是从2000美元左右跌到1700美元,暴跌15%。

为什么?

因为油价上涨引发大通胀,继而引发大加息的预期。后续,油价跌破三位数后,价格逐渐稳定住了,黄金才从1700起步,一波浩荡牛市,直奔5000美元以上。

如果历史可以参考。

概括一下当下就是,油价不跌,金价不涨。