炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

在首次递表七个月后,丹诺医药(苏州)股份有限公司(以下简称“丹诺医药”)再次向港交所递交招股书,冲击主板上市。招股书显示,公司成立于2013年,专注于细菌感染与细菌代谢疾病领域,公司已与行业巨头远大生命科学达成潜在交易金额高达7.75亿元的商业化合作,背后还站着药明康德、北极光创投、高特佳投资等知名股东。

然而,深入剖析其财务数据、股权结构、运营模式及合作协议细节,公司未来发展仍面临诸多挑战,包括三年累计亏损3.76亿,研发投入逐年缩水,依赖外部融资;核心产品虽达成7.75亿合作,却暗藏对赌条款,若未按时获批或进医保恐生变数;创始人持股仅3.16%,控制权薄弱等。

三年亏3.76亿 研发费用缩水

从财务数据看,作为一家尚未实现商业化的生物科技公司,丹诺医药至今未产生任何产品销售收入,公司持续亏损,2023年、2024年及2025年前9个月,公司净亏损分别为1.92亿元、1.46亿元和1.16亿元,累计亏损达3.76亿元。

亏损的核心原因在于创新药研发的重投入特性,值得关注的是,随着资金压力加剧,公司整体研发投入呈现明显下降趋势。报告期内,其研发开支分别为1.08亿元、6983.8万元、4639.5万元,整体呈下降趋势,且占各期经营开支总额的比例也从84.8%降至56.2%。

持续亏损之下,公司只能通过不断融资维持企业经营,而相关融资均带有赎回条款,与之相伴的则是赎回负债的持续攀升。截至2023年末、2024年末及2025年3月底,丹诺医药的赎回负债分别为7.67亿元、9.32亿元和10.5亿元。

丹诺医药在招股书中指出,从2025年5月22日起,与赎回负债相关的特别权利已不再有效,公司不再确认任何赎回负债,这从技术上将公司从巨额的负债泥潭中暂时解救出来,但并未消除公司对持续外部输血的依赖。

经营活动现金流方面,丹诺医药报告期内持续为负,分别为-9811.6万元、-4860.1万元、-6945.1万元。截至2025年3月底,丹诺医药账上现金仅余1.46亿元。2025年前三季度,随着E2、E3轮融资带来的现金流入,公司期末现金及现金等价物增至2.22亿元。

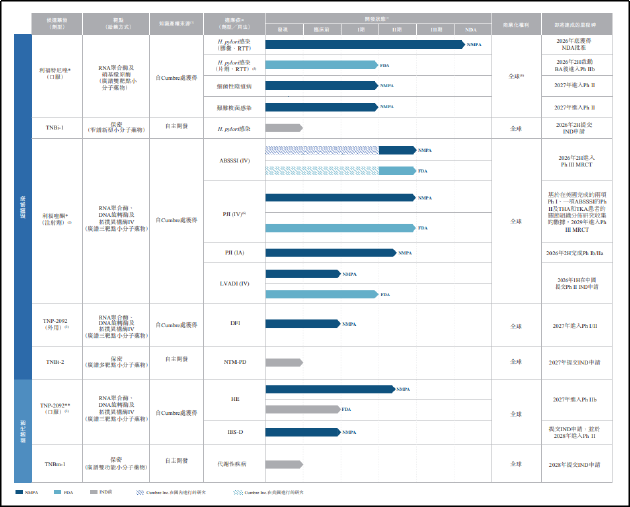

结合业务来看,丹诺医药已建立一条由七项创新项目组成的管线,用于治疗细菌感染和细菌代谢相关的疾病,包括1项临近商业化阶段(利福特尼唑)、2项处于临床Ⅱ期阶段(利福喹酮注射剂、TNP-2092)、1项处于IND批准阶段及3项临床前阶段的创新药物。未来随着管线研发进度的推进,公司研发费用需求或将进一步提升,在尚无自主造血能力的情况下,公司所面临的资金压力仍较为突出。

7.75亿合作背后暗藏对赌协议 商业化前景仍存变数

商业化方面,公司商业化前景则充满了不确定性。从市场空间来看,幽门螺杆菌感染已成为重大公共卫生挑战,世界卫生组织已将其列为I类致癌物,约80%的胃癌与该细菌感染相关。根据弗若斯特沙利文数据,2024年中国幽门螺杆菌感染人数达6.211亿,全球感染人数高达40.810亿。

然而,现有治疗方案面临严重的耐药性问题。丹诺医药Ⅲ期临床试验数据显示,初治患者中,幽门螺杆菌对克拉霉素、甲硝唑、左氧氟沙星的耐药率分别达40.8%、68.2%、35.1%,对至少一种指南推荐抗菌药的耐药率高达85.1%,多重耐药率达46.3%。

这为公司即将步入商业化阶段的产品利福特尼唑提供了广阔的市场替代空间,该产品通过利福霉素与硝基咪唑两个药效团偶联形成,可同时抑制细菌RNA聚合酶及硝基还原酶,通过双靶点协同机制发挥杀菌作用,对微需氧菌和厌氧菌均有效。Ⅲ期头对头临床试验显示其根除率超90%,在多重耐药人群中表现出显著优效性,且安全性与耐受性优于现有一线疗法铋剂四联疗法。

尽管产品数据亮眼,但现有的铋剂四联疗法作为一线方案,已被广大医生所熟悉和应用,要改变临床医生的处方习惯,需要强大的学术推广和持续的市场教育。这对于没有任何商业化经验的丹诺医药而言,是一项艰巨的任务。

为弥补这一短板,公司与远大生命科学就核心产品利福特尼唑在大中华区(不包括台湾)的营销、推广及分销达成独家商业化合作协议。

根据协议,远大生命科学将支付最高不超过7.75亿元的款项,具体包括2500万元独家前期费用,两期商业化里程碑付款合计6500万元,分别于利福特尼唑首个适应症获得中国上市许可、纳入国家医保药品目录时触发;推广里程碑付款最高7100万元,分六期支付,按累计年度净销售额门槛触发;除此之外,还有推广奖励付款最高2000万元,首次达到指定年度销售净额门槛后分两期支付。丹诺医药则需支付相应推广服务费率,且从初始75%逐步降至65%。

需要关注的是,协议条款中含有部分对赌性质条款。协议规定,若丹诺医药未能在2026年12月31日前取得利福特尼唑首个适应症(幽门螺杆菌感染)的中国上市许可,远大生命科学有权书面单方终止协议,届时丹诺医药需退还已收到的2500万元首期里程碑付款。

同时,若利福特尼唑未被纳入2027年版国家医保药品目录,远大生命科学有权要求重新协商核心商业条款,协商未果则协议可能终止。这意味着,即使产品成功上市,如果不能迅速进入医保以实现以价换量,不仅会严重影响产品的市场渗透速度,还可能触发合作条款的重置。作为研发方的丹诺医药,如协议重置,在尚未建立自有销售团队的情况下,谈判筹码十分有限,或不得不让渡更多利益。

除了财务、业务方面的隐忧之外,丹诺医药在公司治理方面也存在缺陷,为其长远发展埋下了隐患。公司治理层面最显著的特征是创始人控制权较弱。2013年,马振坤在苏州工业园区创立丹诺医药,专注于细菌感染和细菌代谢相关疾病领域的创新药物研发。

公司成立初期,马振坤的老东家Cumbre通过专利和技术授权方式获得了丹诺开曼80.10%的股权,而创始人马振坤的持股比例则被稀释为13.78%。经过多轮融资后,截至递表前,马振坤直接持股比例仅为3.16%,连同员工持股计划平台控制的公司投票权比例约为13.61%。

董事会的构成也反映了公司治理结构的特点,在丹诺医药的9名董事会成员中,马振坤只能任命两名,其余6名由其他股东任命。创始人如此低的持股比例,使其在面临重大战略决策、潜在并购或被收购要约时,能否保持对公司经营方向和研发策略的掌控,存在较大不确定性。当短期业绩压力与长期研发投入发生冲突时,股东与管理层的利益能否始终保持一致,或需要打上一个问号。

责任编辑:公司观察