炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源 | 独角金融

作者 | 谢美浴编辑 | 付影

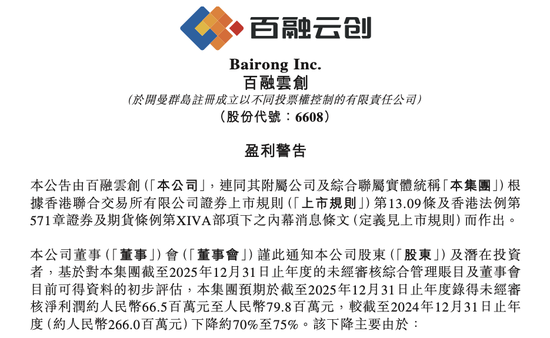

头顶“AI金融科技第一股”光环的百融云创(6608.HK),交出了一份业绩“变脸”的成绩单,公司预计2025年未经审核净利润6650万元至7980万元,相较2024年末的2.66亿元,同比下滑70%至75%。

未经审计的业绩数据显示,2025年上半年,公司实现净利润2.01亿元,据此计算,其同年下半年净亏损约为1.21亿元至1.35亿元,这意味着下半年把上半年赚来的利润,亏掉超过6成。自2021年3月上市以来,除了上市当年出现亏损,百融云创一直保持盈利,但2024年、2025年盈利水平连续两年下滑。

业绩下降直接引发市场用脚投票。公告发布次日,即2月27日百融云创收盘报9.6港元/股,单日跌幅18.78%;截至3月4日,百融云创收报9.06港元/股,较前一日下跌1.52%,总市值约42.4亿港元。

对于业绩下滑的主要原因,百融云创在公告中归结为两大方面。一方面是人工智能(AI)领域投入的大幅增加;另一个方面,是助贷新规落地对集团BaaS金融行业云收入产生较大负面影响。

一边是助贷新规“9号文”自2025年10月实施后,对行业合作模式、风险分担机制进行了严格规范;一边公司押注AI转型的投入持续“输血”。当核心业务承压,这家“AI金融科技第一股”何时能走出业绩阵痛?

1

加大AI投入致业绩下滑,销售、营销费用高于研发

成立于2014年的百融云创,法定代表人为张韶峰,是国内领先的企业级智能体平台公司,已服务8000+家企事业单位,客户包括但不限于绝大部分国有银行、12家股份制银行、超过1000家地区性银行,以及主要的消费金融公司、保险公司、财富管理公司和众多互联网科技公司。截至2025年6月末,公司总资产规模为56.1亿元,负债合计8.59亿元,权益合计47.51亿元。

2021年3月,百融云创在港交所挂牌上市,公开发售获150倍的超额认购,发行约1.24亿股股份,IPO募资规模近40亿港元。当时,百融云创是第4家采用同股不同权架构登陆港交所的内地公司,此前的3家分别是美团、小米和快手。

图源:罐头图库

上市当年,百融云创收入16.23亿元,同比增长43%,不过年内亏损36.04亿元,同比亏损扩大32倍,主要由于可赎回可转换优先股公允价值变动所致。随后的2022年、2023年,百融云创业绩稳步增长,收入分别为20.54亿元、26.81亿元,同比增长27%、31%;2022年扭亏为盈,盈利2.29亿元,2023年盈利同比增长46%至3.35亿元。

2024年,百融云创实现营业收入29.29亿元,同比增长9%;但净利润上市以来首次下滑,为2.66亿元,同比下滑21%。2025年,百融云创净利润继续下滑,预计全年未经审核净利润6650万元至7980万元,同比下滑70%至75%。

而2025年上半年,百融云创的期中成绩单表现还呈现强劲复苏态势,实现营业收入16.12亿元,同比增长22%;净利润2.01亿元,同比增长41%。也就是说,2025年下半年,百融云创是处于亏损状态的。

图源:罐头图库

针对业绩下滑,百融云创称,集团2025年在人工智能(AI)领域之投入较2024年大幅增长,以调节AI的快速发展,包括着重于招聘AI领域人才,以夯实人才基础并增强AI核心竞争力;数据算法成本增加;IDC机房相关投入导致费用增加,以及随之产生的各项费用。

百融云创董事会明确表示,相关战略部署旨在为集团长期可持续价值增长奠定基础,属于面向未来的布局性投入。

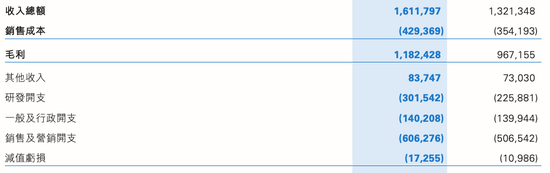

2025年半年报显示,百融云创的研发开支由2024年上半年的2.26亿元增加33%至3.02亿元,即主要由于公司层面对AI的投入增加,研发开支占收入比重提升2个百分点至19%。

图源:百融云创半年报

然而,财报中列出的各项开支中,研发并不是最大支出。2025年上半年,百融云创的销售及营销开支为6.06亿元,同比增长20%,主要由于信息科技服务、宣传、广告及其他相关开支增加1.16亿元。百融云创称,这主要是为了持续高效获取增量用户以提高转化效率以及增加品牌及业务宣传以提升品牌知名度。

实际上,上市以来,百融云创的营销开支和研发开支都在稳步增长,但营销开支始终高出研发开支超一倍。2021年至2024年,百融云创的营销开支分别为5.76亿元、7.85亿元、10.73亿元、11.19亿元;研发开支分别为2.52亿元、3.67亿元、3.79亿元、5.09亿元。

中国企业资本联盟副理事长柏文喜认为,“从财务结构看,百融云创面临双重挤压:一方面AI投入涵盖高端人才引进、数据算法研发、IDC机房建设等,形成刚性成本压力;另一方面营销费用绝对值依然高企,在AI硅基营销业务出现产品短缺的情况下,市场地位维护成本并未同比例下降。”

图源:罐头图库

中国金融智库特邀研究员余丰慧则指出,在金融科技行业从“流量驱动”向“技术驱动”的转型中,企业需精心平衡短期市场地位维护与长期技术基建投入。

“关键在于构建一个灵活的预算分配机制,确保短期内通过精准营销和优化用户体验维持市场竞争力,同时持续投资于技术创新以奠定未来发展的基石。通常,这种转换期需要2至3年时间才能显现正向回报,但这也取决于行业的具体发展速度和技术突破的速度。”余丰慧表示。

2

金融行业云业务撑起53%营收,助贷新规落地致“产品短缺”针对业绩下滑的另一个因素,百融云创公告中提到,受2025年4月发布的国家金融监督管理总局9号文《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(简称“助贷新规”)影响,集团部分合作金融行业客户产品策略进行审慎调整并下架,进而导致集团AI硅基营销专员面临短期产品短缺,并需重新调整产品供应结构,最终对BaaS金融行业云收入产生了较大的影响。助贷新规旨在规范互联网助贷市场,防范金融风险。文件中明确规定,商业银行及互联网助贷业务合作机构应当规范营销宣传行为,向借款人充分披露关键信息,包括但不限于贷款主体、年化贷款利率、增信服务机构、增信服务费率、年化综合融资成本、贷款违约后可能产生的各项息费等。同时明确,除已披露的息费项目外,不再向借款人收取其他费用。

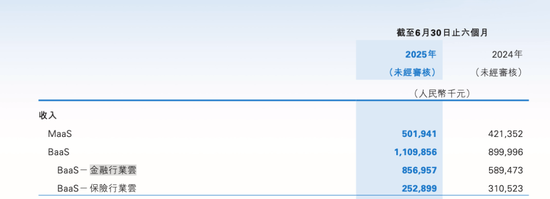

图源:罐头图库中国投资协会上市公司投资专业委员会副会长支培元认为,“助贷新规下金融科技平台重构产品体系,核心难点集中在三方面:一是合规成本大幅上升,需要重建资金、数据、风控的全流程隔离机制;二是产品价值重塑难题,需从依托牌照流量转为输出可量化的风控能力、合规工具;三是客户信任重建,以往的流量导向模式导致客户粘性不足,转型需重新建立以技术价值为核心的客户合作关系。”而百融云创因此次新规受到影响的BaaS业务金融行业云业务,财报中解释为,帮助各类金融机构获取增量用户的同时运营存量用户,该项业务的主要客户包括银行、消金、互金等,主要根据信贷交易规模向客户收取服务费。近两年,该业务占比持续上升,2023至2024年,BaaS金融行业云在总体收入的占比分别为44.2%、48.17%。2025年上半年,BaaS金融行业云收入8.57亿元,同比增长45%,占总营收比重升至53.17%,百融云创称主要由于信贷需求强劲、运营效率提高及生成式AI能力增强令资产交易规模增加所致。

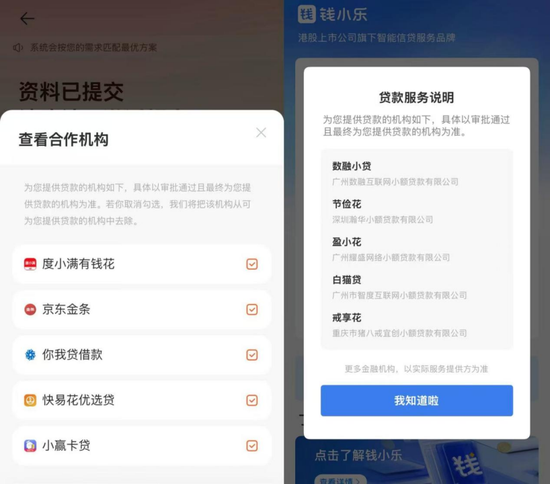

图源:百融云创半年报值得一提的是,百融云创BaaS金融行业云业务包含了知名的贷款品牌“榕树贷款”、“钱小乐”等个人消费贷品牌的业务。官网显示,榕树贷款和钱小乐的运营主体均为上海迦数科技有限公司,该公司由百融云创100%持股。榕树贷款及钱小乐均最高借款20万元,额度可循环使用。App界面显示,目前榕树贷款上为用户提供贷款的合作机构包括度小满有钱花、京东金条、你我贷借款、快易花优选贷、小赢卡贷等;钱小乐为用户提供贷款的合作机构包括数融小贷、节俭花、盈小花、白猫贷、戒享花等。

图源:App界面截图而黑猫投诉 【下载黑猫投诉客户端】平台上,在榕树贷款商家页面下,目前累计投诉为3336条,投诉问题包括“高利贷”“不予退款”“暴力催收”等。

图源:黑猫投诉平台余丰慧指出,“面对投诉问题,助贷平台方应采取多管齐下的策略:一是通过优化产品设计和用户界面,提高费用透明度;二是利用AI技术,如智能客服系统,加强用户告知和教育;三是建立快速响应机制,及时处理用户的疑问和投诉。通过这些措施,可以有效降低摩擦,实现合规与用户体验的双赢。”

3

MaaS业务增长19%,新战略转型胜算几何?

百融云创整体业务分为两大板块,一是Maas(模型即服务),即数据查询服务;二是BaaS(业务即服务),财报中解释帮客户促成的交易。BaaS业务中,除了前述金融行业云业务,还单列了一项保险服务云业务。

2025年上半年,百融云创保险行业云收入2.53亿元,同比下降了19%;2024年,该业务促成保费54.42亿元,同比增63%,但收入反而下降3%至5.86亿元。

不过,百融云创的另一大MaaS业务保持增长,据百融云创介绍,其自建的MaaS云平台稳定性高达99.99%,日均提供超过3亿的各类查询请求,MaaS业务根据查询量收取服务费或年费。

图源:罐头图库

截至2025年6月,MaaS业务收入同比增长19%至5.02亿元;核心客户数量为167家,核心客户平均收入为227.9万元,较2024年同期增长14.18%,核心客户留存率为98%。财报中指出,核心客户定义为年初至今各自为公司贡献总收入30万元以上的付费客户。

从可比企业来看,百融云创的业务具有复合属性,因此它的竞争对手也来自不同层次。在AI平台领域,同样在港股上市的范式智能(6682.HK)是百融云创的对手之一。

从业绩上看,2025年上半年,范式智能收入26.26亿元,同比增长约40.7%,集团核心业务“第四范式先知AI平台”收入同比增长约71.9%,达21.49亿元,占总收入约81.8%;与此同时,范式智能经调整净亏损4370万元,同比收窄71.2%。

而对比定位为“AI赋能的信贷科技平台”的奇富科技(3660.HK),百融云创的业绩差了一截。奇富科技尚未披露2025年全年业绩情况,前三季度净收入总额151.12亿元,同比增长19.16%;净利润为49.7亿元,同比增14.31%。

不过,助贷新规也对奇富科技产生了影响。在华泰证券组织的2026年度投资峰会上,奇富科技表示,助贷新规执行后,此前公司放款量中定价较高的部分可能会逐步清退,放款量将下降;由于贷款质量波动可能导致信用成本提升,同时业务规模可能收缩,预计公司的盈利短期可能承压。

图源:罐头图库

回到2025年净利润预计缩水7成的百融云创上,为创造新的业绩增长点,2025年12月,公司正式发布企业级AI Agent战略,明确提出RaaS(Result as a Service,结果即服务)商业模式,并推出Results Cloud(结果云)与面向多业务岗位的企业级Agent产品体系。

在接受自媒体“硅谷101”专访时,百融云创创始人张韶峰表示,“RaaS的规模至少是SaaS的几十倍。尤其在中国,企业对‘买个工具’的付费意愿极低,但对‘帮我把这摊活儿干了’的意愿极强。一旦你实现了端到端的交付,你就不再是一个软件成本项,而是一个利润分配的合作伙伴。”

余丰慧指出,“RaaS模式相较于传统的SaaS或BaaS,对企业的技术能力提出了更高的要求,因为它直接关系到业务成果的有效性和可靠性。这意味着企业需要拥有强大的数据分析能力、算法开发能力和实时决策支持系统。此外,还需具备敏捷的产品迭代能力和深入理解客户需求的能力,以便迅速响应市场变化并提供定制化的解决方案。这对企业的研发能力、团队协作效率以及跨部门沟通都提出了新的挑战。”

你认为百融云创能否靠新战略实现业绩复苏?评论区聊聊吧。

责任编辑:杨红卜