FX168财经报社(北美)讯 中东局势持续升级之际,全球资金流向正在出现新的变化。美国银行(Bank of America)首席策略师Michael Hartnett最新指出,若伊朗战争演变为一场持续时间更长、影响范围更广的冲突,全球资产配置逻辑可能被重新改写,资金将更明显流向原油、美元、美国科技股以及全球防务板块,而日本、欧洲和韩国等依赖能源进口、且能源类股票敞口较低的市场,则面临更大调整压力。

Hartnett在最新报告中指出,资产配置正在转向“长期冲突的受益者”。他表示:“资产配置将转向长期冲突的受益者——原油、美元、美国科技股以及全球防务板块,同时减少对那些高度依赖石油进口、且本土能源股权重较低市场的配置。”在他看来,韩国、日本和欧洲正是这类市场中的典型代表。#伊朗危机追踪#

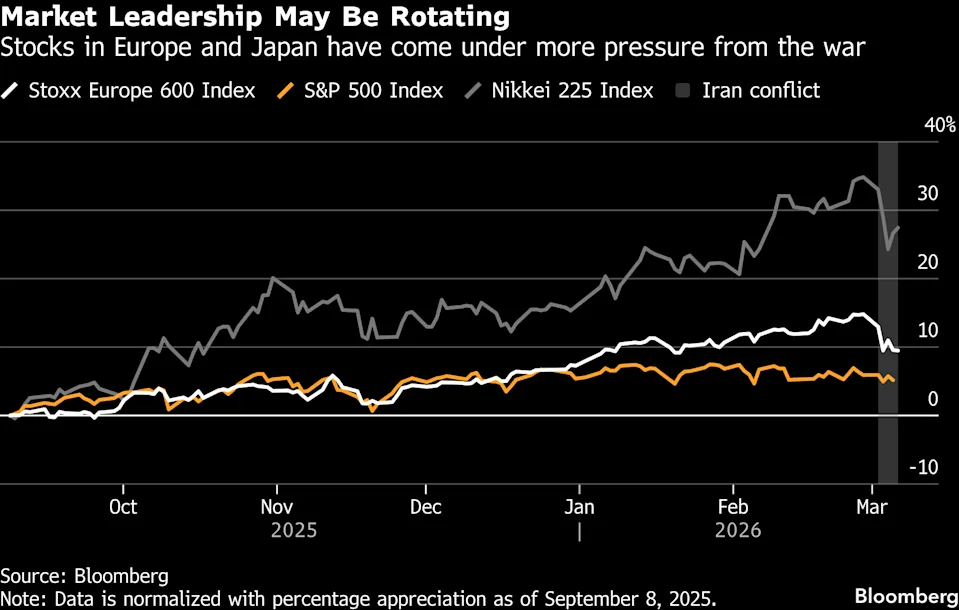

他同时警告,局势进一步升级,可能成为“日本和欧洲银行股牛市主导行情面临的最大威胁”。这一表态意味着,在此前由银行股带动的欧洲与日本股市上涨行情中,地缘政治风险正逐渐成为最关键的不确定因素。

(图源:彭博)

资金正重新定价战争风险

从市场表现来看,Hartnett的判断并非没有依据。自美国与以色列对伊朗发动打击以来,战争外溢效应已经迅速传导至金融市场。欧洲股市录得自去年4月关税风波以来最差单周表现,日本日经225指数也明显承压,韩国股市则出现剧烈波动,Kospi指数一度录得创纪录跌幅,随后又出现自2008年以来最大涨幅之一,显示资金在避险与抄底之间快速切换。

在这一背景下,霍尔木兹海峡能源运输几近停摆,成为市场最关注的核心变量。作为全球最重要的原油运输通道之一,一旦该海峡运输持续受阻,国际油价、全球通胀预期以及风险资产估值都将受到明显冲击。

Hartnett甚至指出,如果冲突继续升级,美国未来可能采取更激进的行动,以“确保石油供应,从而支撑美国在人工智能(AI)领域的竞争优势”。这意味着,市场已经不再只是将伊朗战争视为单纯的地区冲突,而是开始把它纳入能源安全、科技竞争与全球流动性博弈的更大框架之中。

若局势缓和,市场交易逻辑或迅速反转

不过,Hartnett也指出,若伊朗局势出现降温,当前这套“战争交易”逻辑也可能迅速逆转。按照美银的资产配置框架,地缘政治紧张若缓解,投资者可能会减少对油价和美元的押注,并重新增加对风险资产的配置。

他表示,一旦局势缓和,市场可能出现“卖出每桶90美元上方的原油,同时在美元指数突破100后卖出美元”的交易策略,与此同时,长期美债也可能重新受到资金青睐。

Hartnett指出,历史经验显示,由外部冲击引发、但发生在高情绪和高拥挤交易环境中的股市调整,往往会在超卖资产企稳以及热门交易退潮后逐步结束。不过他也提醒,目前市场尚未出现通常标志“坚实底部”的那种剧烈价格重置,因此现在谈市场已经触底,可能仍为时过早。

此外,他强调美元仍是观察全球流动性的关键指标之一。如果美元指数明显升破100,可能意味着全球金融环境进一步收紧,同时也会加剧能源价格上涨所带来的通胀压力。

资金流向显现防御特征,能源板块最受追捧

从最新资金流数据来看,市场的防御性配置倾向已开始显现。美国银行数据显示,截至3月4日当周,债券基金吸引197亿美元流入,股票基金流入115亿美元,现金类基金流入56亿美元,显示投资者在不确定性上升阶段仍在寻找相对稳健的资产。

从地区资金流向来看,美国股票基金当周流出139亿美元,为六周以来最大规模。相比之下,欧洲股票基金连续第五周录得资金流入,总额约8亿美元;新兴市场股票基金吸引99亿美元流入;日本股票基金则获得42亿美元流入。

行业资金流向则更加明显地反映出市场的战争交易特征。能源基金当周录得70亿美元资金流入,创下历史最高周度纪录;金融板块则在过去四周累计流出47亿美元,为4月以来最大规模流出。与此同时,黄金基金流出18亿美元,为去年10月以来最大单周流出。

值得注意的是,这场战争也正在挑战Hartnett此前长期坚持的全球资产配置观点。自2024年底以来,他一直建议投资者偏好美国以外市场,而这一判断此前也得到市场验证:同期标普500指数上涨约15%,而MSCI ACWI除美国指数涨幅达到33%,明显跑赢美股。

但如今,伊朗战争可能成为改变这一配置逻辑的重要变量。若冲突持续时间延长,原本受益于全球复苏与资金再配置的欧洲、日本和韩国等市场,可能面临新的压力;相对而言,原油、美元、美股科技龙头以及全球防务板块,则可能在新的地缘政治风险定价框架下重新获得资金青睐。

整体来看,Hartnett的判断释放出一个清晰信号:伊朗战争已经不再只是短期地缘政治事件,而可能逐步演变为影响全球资产配置方向的重要变量。未来市场真正需要关注的,不只是冲突是否继续升级,更是能源供应、美元走势以及全球流动性之间是否形成新的联动冲击。一旦这些因素同时趋紧,全球市场的风险偏好和资产定价逻辑,或将迎来新一轮调整。