政府工作报告:今年经济增长目标4.5%-5%

2025年我国人工智能核心产业规模超1.2万亿元

开年吸金超百亿,混合理财产品热销逻辑凸显

年内公募机构开启自购潮,累计金额超9亿元

IDC预测2026年全球智能机器人规模近300亿美元

1、政府工作报告:今年经济增长目标4.5%-5%。2026年《政府工作报告》提出,今年发展主要预期目标是:经济增长4.5%-5%,在实际工作中努力争取更好结果;城镇调查失业率5.5%左右,城镇新增就业1200万人以上;居民消费价格(CPI)涨幅2%左右;居民收入增长和经济增长同步;国际收支基本平衡;粮食产量1.4万亿斤左右。这反映出政策重心在保持中高速增长的同时,更加注重新质生产力的培育与经济结构转型。

2、加强住房保障,多渠道盘活存量商品房。政府工作报告提出加强初婚初育家庭住房保障,支持多子女家庭改善性住房需求。同时明确因城施策控增量、去库存、优供给,探索多渠道盘活存量商品房,鼓励收购存量商品房重点用于保障性住房等。此外,将进一步发挥“保交房”白名单制度作用,防范债务违约风险,通过深化住房公积金制度改革优化保障性住房供给。

3、2025年我国人工智能核心产业规模超1.2万亿元。工信部部长李乐成表示,2025年我国人工智能核心产业规模已超过1.2万亿元,企业数量超过6200家。人工智能产业的快速发展展现出我国在具身智能、算力设施等领域的强劲增长态势。这一规模的达成不仅为数字经济注入动能,也标志着AI已成为中国实体经济转型升级的核心引擎。

4、开年吸金超百亿元,混合理财产品热销。Wind数据显示,仅灵活配置混合理财方面,2026年1月至3月5日新发行产品数量超60只,规模接近150亿元,显著高于2025年同期。在利率持续下行、纯固收产品收益回落的背景下,理财机构通过“低波+稳健增强”策略,配套差异化含权体系提升客户意愿。与此同时,现金类理财收益集体下挫,截至2月27日,人民币现金类产品近6个月七日年化收益率均值已降至1.299%。

5、年内公募自购超9亿元,权益基金成主力。公募机构在2026年初开启密集自购。数据显示,截至3月5日,今年以来共有42家公募机构自购旗下基金77次,合计金额达9.10亿元。其中权益基金占比超八成:股票型基金自购3.13亿元(占比34.40%),偏股混合型基金自购3.71亿元(占比40.77%)。机构通过自购向市场传递底部信心,引导投资者关注长期配置价值。

1、IDC预测2026年全球智能机器人硬件市场规模接近300亿美元。IDC最新报告指出,2026年全球智能机器人硬件市场将迎来爆发式增长。其中,中国将引领全球具身智能机器人市场,预计市场规模将突破110亿美元,占全球市场份额的三分之一以上。这一趋势预示着“物理AI”正成为继生成式AI后的全球投资新主线。

2、伊朗驳斥封锁霍尔木兹海峡说辞,拒绝与美谈判。中东冲突局势持续升级,伊朗外长阿拉格齐明确表示,伊朗已做好应对美国地面部队袭击的准备,并拒绝与美方重启谈判。针对近期关于伊朗计划封锁霍尔木兹海峡的传闻,伊朗常驻联合国代表团驳斥其“毫无根据”。受此地缘风险影响,国际能源市场避险情绪维持高位。

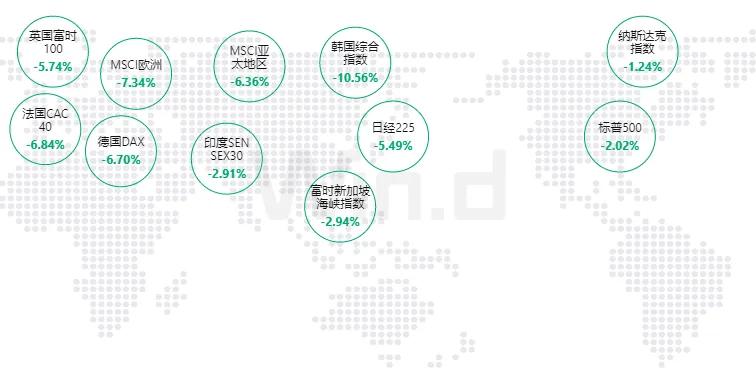

最近一周,全球主要股市普遍走弱,各主要市场指数均录得跌幅。

中国市场方面:上证指数下跌0.93%,深证成指下跌2.22%,沪深300指数下跌1.07%,中证500指数下跌3.44%;恒生指数表现疲软,累计下跌3.28%。

美国市场方面:道琼斯工业指数、纳斯达克指数、标普500指数全线下跌,累计跌幅分别为3.01%、1.24%、2.02%。

亚洲市场方面:日经225指数下跌5.49%;韩国综合指数大幅下挫10.56%,富时新加坡海峡指数下跌2.94%,印度SENSEX30指数下跌2.91%。

欧洲市场方面:英国富时100指数下跌5.74%,法国CAC40指数下跌6.84%,德国DAX指数下跌6.70%。

数据来源:

数据来源:万得投顾终端

注:统计区间2026/3/2-2026/3/6

最近一周,国债收益率表现分化。1年期中国国债收益率下行3.10个基点至1.29%,5年期下行0.84个基点至1.53%,10年期上行0.57个基点至1.78%。10年期美国国债收益率上行18个基点至4.15%。

数据来源:

数据来源:万得投顾终端

注:统计区间2026/3/2-2026/3/6

最近一周,万得基金指数整体呈现震荡回调态势。具体来看:万得全基指数下跌1.35%;万得股票型基金总指数下跌2.35%;万得混合型基金总指数下跌2.19%;万得普通股票型基金指数下跌2.66%;万得偏股混合型基金指数下跌2.70%;万得灵活配置型基金指数下跌2.05%。

数据来源:

数据来源:万得投顾终端

注:统计区间2026/3/2-2026/3/6

商品市场方面,贵金属呈现回调走势:COMEX黄金下跌1.27%,COMEX白银大幅下跌9.21%;国际油价飙升,ICE布油大幅上涨28.06%。

外汇市场方面,美元指数上涨1.34%;人民币对美元汇率平稳,美元兑在岸人民币(CFETS)上涨0.62%,美元兑离岸人民币上涨0.53%。

数据来源:

数据来源:万得投顾终端注:统计区间2026/3/2-2026/3/6

最近一周(2026年3月2日至3月6日),固收+型与纯债固收型基金在银行理财替代产品中占据绝对主导地位,合计数量占比近七成,规模占比超九成。

396只固收+型基金与113只纯债固收型基金合计占全部产品数量的70.30%,规模合计达979.11亿元,占总规模的97.88%。

34只现金管理型基金规模为1.97亿元,占总规模比例为0.20%,数量占比为4.70%。现金管理型产品虽数量占比不高,但规模效应显著,体现出其作为流动性管理工具的核心功能。

注:新发规模根据理财产品募集公告统计,部分产品未披露

注:新发规模根据理财产品募集公告统计,部分产品未披露最近一周(2026年3月2日至3月6日),银行理财子公司在银行系金融产品融资中占据绝对主导地位,成为资金配置的核心载体。561家银行理财子公司参与融资,占全部机构数量的77.49%,融资规模达959.44亿元,占总规模的95.91%。

注:

注:新发规模根据理财产品募集公告统计,部分产品未披露

基于2026年3月2日至3月6日数据分析,银行理财子公司在固收+型产品中展现出显著的收益优势,部分机构产品业绩稳居行业前列,部分机构通过多品类协同与精细化管理实现全产品线高收益覆盖;地方性农商行则在特定产品类型中展现出灵活的收益突破能力。整体反映出在净值化转型深化与投资者风险偏好趋于稳健的背景下,具备强大投研能力与产品设计能力的机构正持续巩固市场地位,推动银行理财行业向高质量、专业化方向演进。

华泰证券认为,现金类理财收益率跌至1.3%附近,将倒逼资金向“固收+”及混合类理财产品迁移。理财子公司正通过分层运营和差异化费率优惠,承接从储蓄端流向投资端的长线资金。目前理财市场的结构性转型,正为权益市场提供稳定的增量“长钱”。

瑞银证券对AI机器人领域维持乐观态度。瑞银认为,随着中国人工智能核心产业规模突破1.2万亿,产业链各环节(尤其是精密减速器、灵巧手等硬件)的国产化率将加速提升。IDC预测的全球300亿美元硬件市场中,具备全产业链优势的中国企业将获得显著的超额增量。

高盛(Goldman Sachs)认为,公募机构超9亿元的自购行为是典型的“信心信号”。在经历了前期的震荡调整后,权益类资产的估值性价比已极具吸引力。高盛预计,随着后续“十五五”规划预期的释放,以科技创新为核心的成长风格将继续在3月及二季度领涨。

花旗经济学家对中东局势下的原油价格走势表示关注。花旗认为,伊朗与美国的僵持局势以及霍尔木兹海峡的航运安全隐患,将使原油溢价维持在5-10美元/桶。尽管伊朗方面否认封锁计划,但地缘政治的不确定性仍是2026年上半年全球资产配置中必须对冲的尾部风险。