智通财经APP获悉,3月6日,世界黄金协会发文指出,当前,市场对经济前景的信心水平与经济政策的不确定性之间呈现出令人担忧的错位现象,这也是黄金创下自20世纪70年代以来最佳年度表现、且今年内持续走强的重要原因。尽管市场或许担忧黄金已现超买迹象,短期内难以吸引边际投资者,但从战略配置角度看,黄金仍然处于被低配的状态。鉴于地缘政治局势与美国政策转向持续影响资产配置,该机构认为投资者应当重点关注黄金等优质资产。

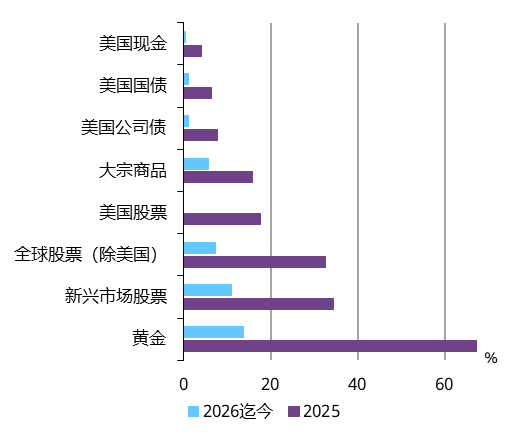

2025全年及2026年迄今为止,跨资产回报呈现出人意料的稳健态势。美国关税及其他全球地缘政治事件引发的市场动荡被证明只造成了短暂影响。尽管人工智能领域的蓬勃发展备受关注,但各类资产与各个板块的回报均表现强劲,这在一定程度上得益于经济增长的韧性支撑。

市场涨势如虹

2025全年及2026年迄今为止主要资产类别回报

部分得益于经济韧性

GDP共识预测

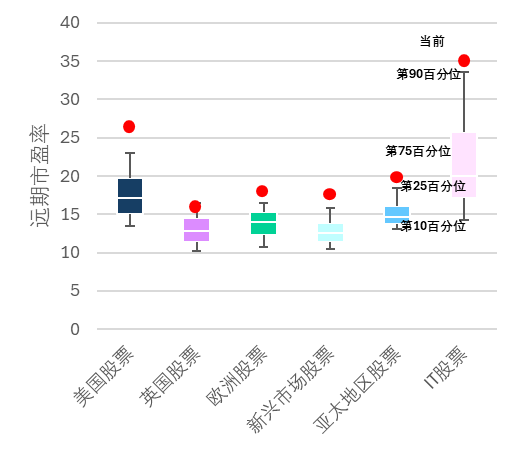

展望未来,在全球动荡持续的背景下,风险资产正徘徊于令人不安的高位水平。诚然,更加宽松的货币政策与全球范围内的财政刺激等诸多利好因素,应能支撑全年经济增长复苏。但市场普遍认为全球经济在关税与市场动荡面前依然保持“稳健”,这种主流叙事实则低估了依然存在的切实风险。

股票估值过高

远期市盈率与20年历史数据对比

信贷市场亦估值过高

信用利差与20年历史数据对比

当前,市场对经济前景的信心水平与经济政策的不确定性之间呈现出令人担忧的错位现象,这也是黄金创下自20世纪70年代以来最佳年度表现、且今年内持续走强的重要原因。尽管市场或许担忧黄金已现超买迹象,短期内难以吸引边际投资者,但从战略配置角度看,黄金仍然处于被低配的状态。

当前,投资者面临的核心问题在于:在预期信心与政策不确定性明显背离的背景下,该如何部署投资组合。诚然,投资者可以且应当承认推动市场上行的货币与基本面因素——尤其考虑到2026年将有更多宽松政策出台。但估值高企与宏观风险持续存在,仍要求投资者保持谨慎,同时也凸显了多元化投资组合的必要性。鉴于地缘政治局势与美国政策转向持续影响资产配置,该机构认为投资者应当重点关注黄金等优质资产。

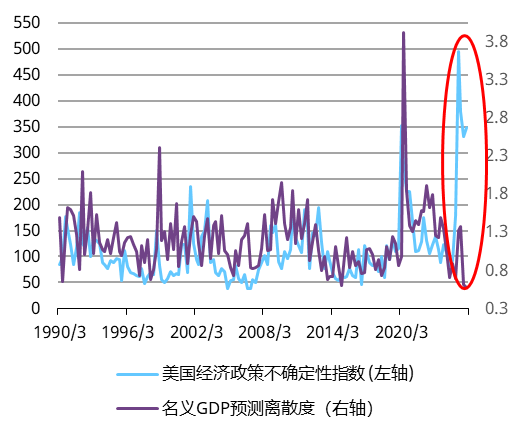

尽管经济政策不确定性极高,经济增长前景却出奇笃定

美国经济政策不确定性指数与名义GDP预测离散度

从战略配置角度看,黄金仍然被低配

黄金在全球股票和债券投资中的占比

债券投资行不通?

今年经济增长前景乐观,很大程度上源于市场对美国财政刺激力度将大幅增强的预期。在此情景下,通胀便成为最大的隐患,尤其是在美国核心个人消费支出(PCE)通胀率已稳定在3%左右的情况下。美国经济几乎没有闲置产能,这无疑加剧了通胀风险。事实上,过去四年的大部分时间里,美国经济增速一直高于其潜在增长率,产出缺口目前已接近历史高点;从历史经验来看,这种情形会持续推高消费者价格通胀。

通胀担忧不无道理

美国通胀预期、核心通胀与产出缺口

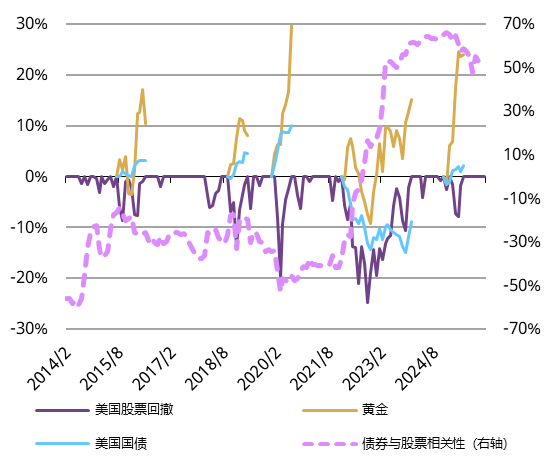

债券作用不如以往有效

股市回调期间美国国债与黄金的表现

若核心通胀率显著上升,美联储将不得不再次上调短期利率。换言之,债券市场的阴霾尚未散去,发达市场的债券收益率可能再度迎来周期性走高。尽管政策立场若明显转向鹰派,短期内可能因机会成本上升而抑制黄金需求,但从中期来看,更强的通胀对冲需求以及更高的股债相关性,将为金价提供支撑。

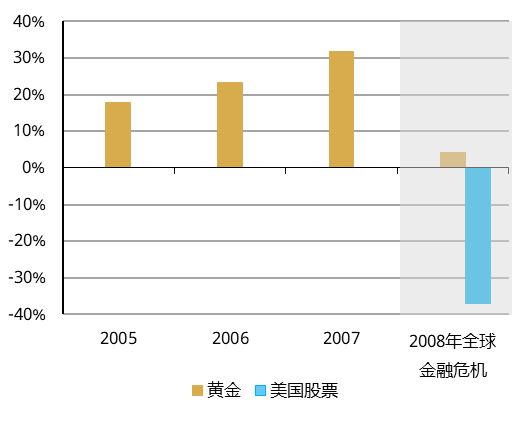

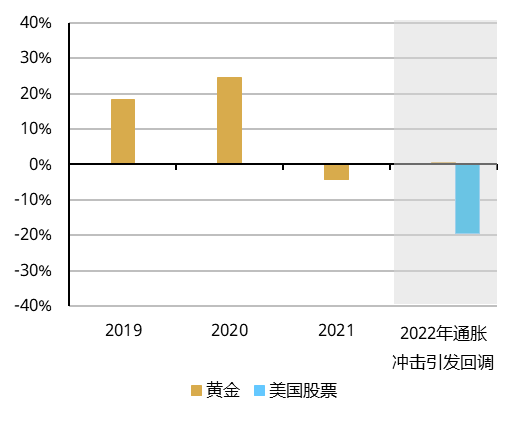

此外,尽管过去几年金价大幅上涨,但黄金仍能发挥其战略性作用。从历史经验看,即便黄金在重大市场事件发生前已有可观涨幅,也不会妨碍其在市场承压时期有效发挥避险资产的作用。

关键时刻黄金从不缺席……即便此前几年回报已然稳健

全球金融危机前及期间的年度黄金回报

2022年通胀冲击引发回调前及期间的年度黄金回报

股市:前路坎坷

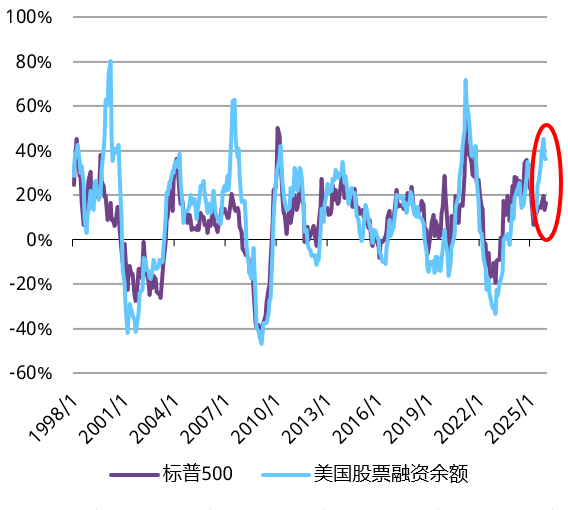

2026年股市是否会触及临界点,目前难以准确预判。但美国股票融资余额飙升,或许是市场泡沫正在积聚的信号,从中可见股市前路坎坷。所谓股票融资余额,是指投资者向券商借款买入股票的金额。该指标通常与标普500指数走势保持一致,这在逻辑上不难理解:股价上涨会增强投资者对未来回报的信心,进而促使其承担更多风险。

金融投机加剧

美国股票融资余额与标普500指数同比变化

虽然股票融资余额的增长未必预示着股市即将见顶,但它确实反映了金融投机情绪的升温,以及对市场稳定构成的风险正在走高。事实上,像去年12月那样,股票融资余额同比增幅超出标普500指数12个月回报率的幅度达到或超过当前水平的情况,此前仅出现过三次。近期股票融资余额的激增进一步印证了一个观点:未来一年,股市波动加剧的风险不容小觑。

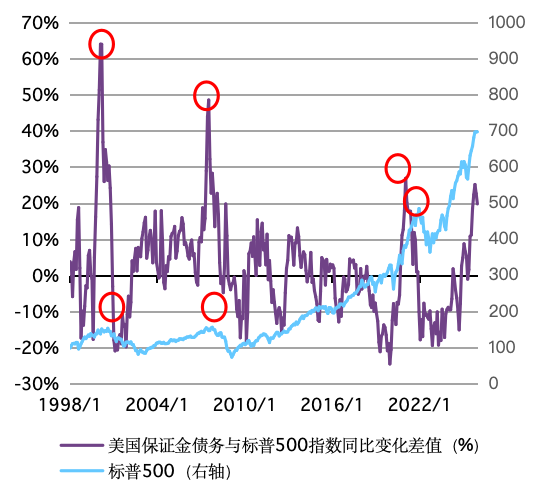

股票融资余额的过度增长往往是股市回调的前兆

美国股票融资余额与标普500指数同比变化差值(%)以及标普500指数

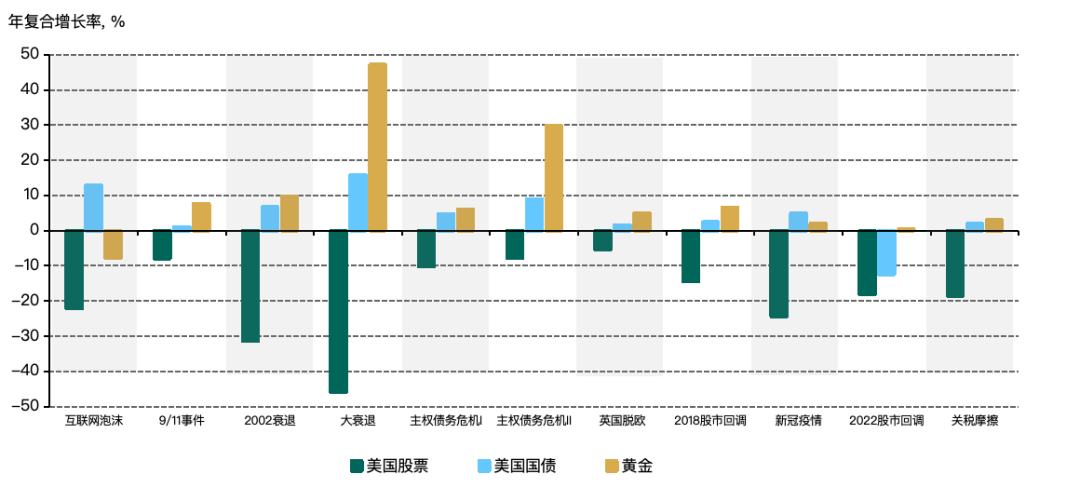

经历长期上涨后,当前市场估值已逼近互联网泡沫时期水平,此时若有个别公司盈利不及预期,便足以动摇市场信心。而这或将引发投资者去杠杆操作,可能放大股价下行风险,并推升市场对黄金等避险资产的需求。事实上,除少数例外情况,黄金在系统性风险时期往往表现亮眼,不仅能实现正回报,还能有效对冲投资组合的整体亏损。

黄金对冲下行风险

历次危机期间股票、债券与黄金表现对比

结论

当前市场估值高企、宏观风险持续存在且金融泡沫局部升温,在这样的环境下,增强投资组合的抗风险能力比以往任何时候都更为迫切。而黄金的战略价值依然举足轻重。从历史经验来看,黄金不仅能够有效分散风险,在市场承压时期减少回撤幅度,甚至在经历长期上涨后依然表现稳健,这些都进一步巩固了其作为投资组合核心长期资产的价值。