来源:金十

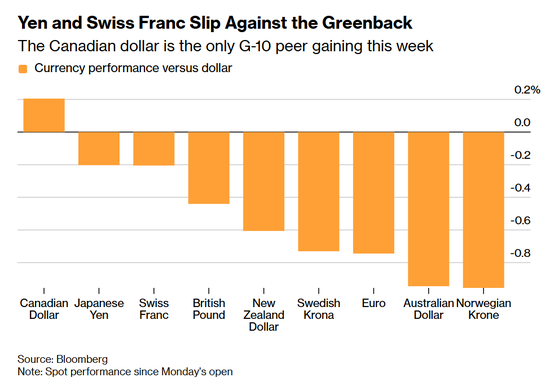

传统避险资产——美债、日元、瑞郎和黄金——本周未能为投资者提供任何庇护。而避险地位日益受到质疑的美元,却成为少数上涨的主要资产之一。

这些走势表明,市场动态可能迅速颠覆,由于对央行政策和经济增长的预期变化,加上交易员的情绪波动,一度被视为可靠避风港的资产突然失去了吸引力。

“避险已经不是过去那样了,”德国商业银行利率与信贷研究主管克里斯托夫·里格(Christoph Rieger)表示。“在危机中,当所有政策选项都要求增加供应、反对降息时,‘安全资产’无法起到对冲作用。有些市场走势合理,有些则不然。”

下面详细分析本周常规避风港为何失灵:

美债

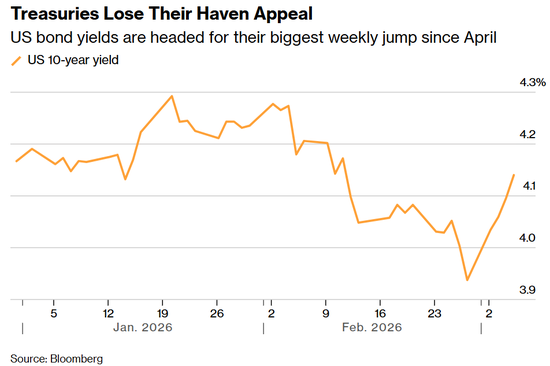

美国政府债务本应是动荡时期全球最安全的资产。但石油和天然气价格飙升带来的通胀威胁,压过了这种避险需求。

10年期美债收益率本周已飙升20个基点,料创下去年4月关税风波以来最大涨幅。这与上月创下一年来最大跌幅形成戏剧性反转。

通胀威胁意味着交易员也预期降息次数将减少。互换合约现在定价降息一至两次(每次25个基点),而一周前预期最多达三次。

黄金

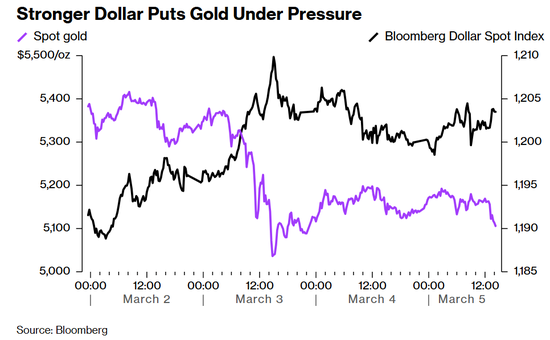

黄金表现不佳。

受美元走强和加息预期打压,金价本周下跌3.5%。这种不生息的金属通常在低利率环境下更具吸引力。

俄乌冲突爆发后也曾出现类似情况。当时能源价格飙升,加息预期和美元随之走强——黄金在随后的几个月里走弱。这段时期已成为一些交易员的参考范本。

金价自去年8月中旬以来约54%的涨幅也使其成为投机温床,波动性异常剧烈。

日元

同样,问题在于能源。日本90%以上的原油进口依赖中东,其中大部分通过霍尔木兹海峡运输,而战争已实际关闭该海峡。

此外,日本工会要求加薪,通胀开始抬头。

这形成了滞胀的格局——而非可能支持日本央行激进收紧政策的需求驱动型价格上涨,这也解释了为何本周日元兑美元汇率下跌约1%。

日本财务大臣片山皋月周三重申,政府可以采取行动抑制过度的汇率波动,包括通过市场干预。

瑞郎

瑞士的低债务、稳健政策和政治中立使瑞郎在过去一年成为避险货币的首选。但在本次汇率危机中,其特殊弱点在于政策制定者显然急于通过干预来遏制过度升值。

瑞士央行副行长安托万·马丁(Antoine Martin)表示,在中东动荡之际,央行随时准备干预以遏制瑞郎走强,导致本周瑞郎兑美元汇率下跌1.5%。他担心的是,避险资金流入将推高瑞郎,从而抑制徘徊在零附近的通胀。

与此同时,巴克莱外汇策略师建议投资者买入瑞郎兑日元。他们认为,尽管两种货币都面临能源风险,但瑞郎相对更具优势。DTCC数据显示,瑞郎兑美元期权流向也显示出韧性。

责任编辑:凌辰