本文作者为创金合信基金首席经济学家魏凤春

上期首席视点对“HALO”策略进行了一番探讨,“重资产、低淘汰”策略具有明确的适用性。除了配置需要结合新需求之外,择时也非常重要。这个策略本质是一种哑铃策略,是基于新技术革命内部分化累计不确定性的防守行为。选择这些资产时,需要面对各种扰动,近期中东动荡引发的石油危机便是周期最大的扰动。

站在2026年“十五五”开局之年的时间节点,全球经济与资本市场正处于多周期共振的关键阶段。从霍尔木兹海峡石油冲击引发的短期波动,到AI技术成熟带来的产业格局重塑,市场的核心矛盾始终围绕“周期”展开。我们一贯强调2026年应坚持“以周期为纲、以盈利为锚”的分析逻辑,从这一逻辑出发,我们可将当前市场核心特征拆解为两大维度。其一是周期的扰动,即一次性石油危机对中周期的短期冲击。其二是周期的分化,即技术周期、能源冲击与宏观环境叠加下的产业价值重构。二者虽有短期关联,但核心逻辑与影响路径截然不同,需予以清晰区分,方能把握周期主线、规避短期噪音。

一、市场回顾:地缘风险催化HALO策略的重资产定价

上周大类资产走势的核心驱动,是美伊地缘风险与朱格拉周期(设备投资周期)复苏预期的共振,商品与权益的分化进一步印证了HALO策略的重资产定价逻辑。

大宗商品方面,原油、贵金属领涨,直接受益于美伊冲突升级引发的供给收缩预期:霍尔木兹海峡航运风险推升原油溢价,而黄金则同时承接避险需求与美元走弱的双重支撑,凸显硬资产在冲突周期中的盈利弹性。

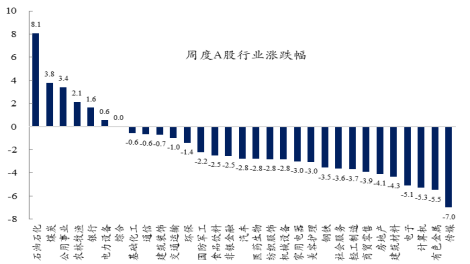

A 股行业分化加剧:石化、煤炭等顺周期板块,既受益于原油涨价传导,又获得AI算力需求的二次催化;而传媒、社会服务等题材股,在资金高低切换与地缘不确定性下,因缺乏盈利兑现能力而遭遇估值下杀。债市则在流动性预期平稳与避险情绪的对冲下维持窄幅震荡,票息策略的底仓价值凸显。

整体来看,美伊地缘风险加速了市场从叙事交易向盈利兑现的回归,资金向具备供给刚性、低淘汰率的重资产集中,这正是朱格拉周期复苏初期的典型特征。

资料来源:wind,创金合信基金

二、周期的扰动—— 一次性石油危机的短期冲击与中周期定力

2026年中美双方从外到内的战略确认,奠定了全年宏观格局的核心基调。具体而言,美国聚焦“能源自主+供应链安全”,中国锚定“高质量发展+产业升级”,双方均以自身中长期战略为核心,无深度卷入区域冲突的意愿。在此背景下,本次霍尔木兹海峡石油冲击,本质是周期运行中的一次性扰动,而非20世纪70年代式的持续性危机,这一判断既符合地缘博弈的现实逻辑,也契合我们一直强调的“中周期定力”。短期冲击无法改变产业升级与能源转型的中周期主线,这是我们分析的核心前提。

1、冲击性质:一次性脉冲,而非持续性重构

从周期视角来看,任何供给端的短期扰动,若未改变核心供需格局与地缘博弈逻辑,都难以形成持续性冲击。当前中东局势的核心,是伊朗以霍尔木兹海峡为筹码的短期供给博弈,而非长期地缘政治重构——伊朗的核心诉求是争取谈判主动权,而非彻底切断全球石油运输通道,这与20世纪70年代产油国主动发起的石油禁运有本质区别。

从应对能力来看,全球主要经济体已形成较为完善的风险对冲机制:美国明确以“数周内恢复通航”为目标,避免了冲突长期化。OPEC+具备潜在增产能力,可快速弥补短期供给缺口。中美两国释放战略石油储备,能够有效平抑油价波动。沙特等产油国通过红海港口调整运输路线,进一步降低了单一航道依赖。这些举措共同决定了供给约束的暂时性,油价单日暴涨更多是市场短期避险情绪催生的溢价,而非基本面驱动的持续性上涨。

周期的运行有其内在规律,短期扰动无论力度多大,都无法逆转中周期趋势。本次石油冲击的核心影响的是短期市场情绪与局部成本,而非全球能源供需的长期格局,这是判断其“一次性”属性的关键。

2、美国滞胀担忧:短期共振,而非趋势性困境

近期美国市场对滞胀的担忧有所升温,本质是地缘能源冲击与就业数据短期走弱的共振效应,而非趋势性格局,这一点需要结合美国当前的经济结构与政策导向客观判断。2月美国非农就业意外减少9.2万人,失业率升至4.4%,叠加油价上涨挤压居民可支配收入,确实对“软着陆”预期形成冲击,但这种冲击是短期且可逆的。

与20世纪70年代相比,当前美国经济抵御能源冲击的能力已显著提升:一是原油自给率大幅提高,能源对外依存度降至历史低位,能源成本对经济的压制作用大幅减弱。二是美联储坚持“增长优先”的核心目标,政策调整具备灵活性,不会因短期通胀压力而过度收紧,这与20世纪70年代美联储被动加息、加剧经济衰退的逻辑完全不同。从周期逻辑来看,滞胀风险的核心是“供给冲击持续+需求衰退”的组合,而当前美国需求端虽有波动,但并未出现衰退迹象,供给冲击的暂时性决定了滞胀担忧更多是市场情绪的放大,而非现实经济格局。

3、通胀与成本:短期脉冲,中周期可控

油价对通胀的传导具有直接性,但在2026年中美双方的政策框架下,中周期成本压力整体可控,这也是“中周期定力”的重要体现。短期来看,能源成本通过运输、化工等产业链环节,预计将推升全球通胀0.6-0.7个百分点,其中中国、日本等亚洲石油进口国受影响最为显著,这是短期无法回避的成本压力。

但从中国的政策布局来看,我们已提前做好对冲准备:2026年将通胀目标设定为2.0%,目标务实守底、弹性有度,为应对短期冲击留足政策空间;通过4.4万亿元专项债、1.3万亿元超长期国债强化财政支持,聚焦基建与产业升级,既能对冲短期经济下行压力,也能通过产业升级降低长期能源依赖。同时,新能源替代加速推进,光伏、风电等清洁能源的规模化应用,正在逐步削弱传统石油价格波动对经济的影响。

对于工业化与AI化进程而言,高油价虽短期抬升算力与制造成本,但中国“制造强国”战略下的产业链多元化、能源自主化布局,已提前降低了对单一航道的依赖。从周期视角来看,产业升级的中周期节奏不会被一次性成本冲击打断,短期成本压力反而会倒逼企业加快能源结构优化,长期有利于提升产业韧性。

4、中周期定力:冲击不改产业升级主线

2026年中美双方的战略确认,决定了本次石油冲击难以逆转中周期发展方向。美国聚焦芯片法案与能源独立,中国锚定新质生产力与AI+工业化,双方均将产业升级作为核心抓手,这是中周期的核心主线,也是抵御短期扰动的安全垫。

从资产配置逻辑来看,资产配置的底层逻辑锚定于产业周期的演进节奏,旧产业的衰退与新产业的崛起共同构成资产价格波动的核心主线。本次高油价虽短期提升全球风险溢价,压制消费、科技等行业估值,但也加速了新能源、储能、航运保险等领域的政策与资本投入。中国超长期国债向基建与产业升级倾斜,正是对冲短期冲击、强化中周期韧性的关键举措。

对全球产业链而言,本次石油冲击反而倒逼供应链多元化,降低对霍尔木兹海峡的路径依赖,长期利好产业安全。这也契合我们对中周期的判断:短期扰动终将过去,产业升级与能源转型才是决定未来的核心主线,这是“中周期定力”的核心内涵,也是我们把握长期机会的关键。

三、周期的分化——技术冲击下的产业价值重构

如果说周期的扰动是短期外部冲击,那么周期的分化则是内部结构的必然演变。2026年市场的本质,是多周期共振下的结构重塑,科技股分化加剧并非短期情绪扰动,而是AI技术周期成熟、地缘能源冲击与宏观滞胀压力“三重叠加”的必然结果,核心是周期力量对产业价值的重新筛选。这完全契合“以周期为纲、以盈利为锚”的分析框架。与前述的石油冲击不同,周期的分化是中周期内部的结构调整,影响更为深远,且与石油冲击的关联仅在于能源成本的间接传导,二者核心逻辑相互独立,需明确区分。

1、技术周期切换:分化的核心内核

周期的分化,本质是技术周期切换带来的产业价值重估。2023-2025年的AI普涨行情,源于技术萌芽期的赛道叙事溢价,市场聚焦“有没有”,而非“好不好”,属于周期红利的全面扩散阶段。而2026年起,AI技术进入成熟甄别阶段,周期红利从“全面扩散”转向“精准聚焦”,市场逻辑从估值修复转向业绩驱动,这是“伪成长面临真成长博弈”的核心逻辑,盈利能力比赛道叙事更重要,这也是技术周期演进的必然规律。

当前全球已进入技术长周期复苏阶段,AI、新能源、高端制造成为主导产业,政策布局顺应周期规律,以科技自立自强锚定长期方向。具体到AI产业内部,分化已十分明显:AI硬件领域,芯片、算力等“卖铲子”企业,凭借高毛利维持高增长,成为技术周期成熟阶段的核心受益者。而传统软件/SaaS股,受AI工具颠覆,订阅模式承压,叠加企业AI投资回报未兑现,陷入自我蚕食的估值困境,硬件与软件的盈利分化鸿沟已在财报中明确体现。

这种分化并非短期现象,而是技术周期从萌芽到成熟的必经阶段,也是周期力量筛选优质资产的过程——只有具备核心技术壁垒、能够实现业绩兑现的企业,才能在技术周期切换中持续享受红利,这是周期分化的核心逻辑。

2、地缘能源冲击:分化的直接催化剂

霍尔木兹石油冲击,虽未改变中周期主线,但作为短期外部变量,成为科技股分化的直接催化剂。其核心影响是重构科技股的能耗价值逻辑,这也是周期安全逻辑的重要体现。周期安全的核心是能源安全与产业韧性,在油价短期飙升、LNG与电力价格暴涨的背景下,高耗能AI基础设施首当其冲,科技股因此出现明显的能耗分化。

具体来看,具备能源高效配置能力的企业展现出较强的抗跌韧性:那些自备微电网、绑定可再生能源的AI企业,能够有效对冲能源成本上涨压力,维持生产经营的稳定性。而依赖传统能源的数据中心、芯片代工企业,因能源成本高企,产能扩张受阻,盈利预期持续下修。这种能耗分化进一步加剧了半导体行业的“零和竞争”,AI芯片需求旺盛,抢占大量产能,挤压消费电子、汽车芯片的增长空间,形成结构性失衡,这也是周期分化在细分产业中的具体体现。

需要明确的是,地缘能源冲击对科技股分化的影响,是短期成本传导带来的结构调整,而非技术周期本身的改变。这与石油冲击作为“一次性扰动”的属性相呼应,但二者的影响领域与逻辑路径截然不同,不可混淆。

3、宏观滞胀压力:分化的放大器

宏观滞胀压力作为第三个核心变量,进一步放大了科技股的分化效应,强化了周期筛选功能。高油价引发的供应冲击型通胀,叠加粘性通胀持续,使得全球央行宽松政策受限,降息预期降温,这与上部分对美国滞胀担忧一脉相承,但对科技股的影响更为直接且具有结构性。

宏观政策的核心是兼顾短期稳增长与中长期结构优化,在当前高利率环境下,不同类型科技标的的抗风险能力差异显著。现金流稳定、防御性强的科技标的,能够抵御高利率带来的估值压制,表现相对稳健。而高负债、高耗能、无业绩兑现的科技标的,既面临利率上升带来的融资成本压力,又受能源成本上涨冲击,与优质标的的差距进一步拉大。

同时,全球GDP增速承压,地域分化与行业内部分化相互交织,亚洲国科技股受能源进口成本上升与航运中断影响更为显著,而欧美科技股凭借本土能源优势与技术壁垒,分化程度相对温和。这种多维度的分化,本质是宏观周期与产业周期叠加的结果,也是周期运行的必然表现。

四、周期分化的本质与投资启示

2026年及之后科技股的K型分化,是AI技术周期成熟、地缘能源冲击与宏观滞胀压力“三重叠加”的必然结果,本质是技术成熟、能源约束与宏观环境共同主导的产业价值重构。这与“一次性石油冲击”的短期扰动形成鲜明对比,前者是中周期内部的结构优化,后者是中周期外部的短期干扰,二者相互独立又存在间接关联。

基于我们之前提出的“新质生产力主线与周期安全资产并重”的观点,未来科技股的分化将持续深化。AI全栈布局、能源高效型企业,将持续享受技术周期与产业升级的双重红利,成为周期分化中的核心赢家。而高耗能、无盈利兑现、缺乏核心技术的标的,将被市场逐步淘汰,这是周期规律的必然选择。

对投资者而言,需摒弃“AI概念”泛化布局的思路,遵循周期规律,聚焦业绩确定性与产业韧性。同时,要看到资本市场改革的核心在于制度筑基,中长期资金入市将进一步强化价值投资导向,那些具备核心技术、业绩持续兑现的优质科技企业,将成为长期资金配置的重点,这也是我们把握周期分化机会的关键。

综上,2026年的周期运行呈现“外有扰动、内有分化”的特征。一次性石油冲击作为短期扰动,无法改变产业升级与能源转型的中周期主线,这是“中周期定力”的核心体现。技术冲击带来的产业分化,是中周期内部的结构重构,决定了未来产业价值的分布格局。分清二者的逻辑边界,坚守周期规律,才能在短期波动中把握长期机会,实现资产的稳健配置。

责任编辑:江钰涵