智通财经APP获悉,日前,富时罗素固定收益产品高级分析师Mandy Chiang及富时罗素全球投资研究高级经理张若芃发布亚洲新兴市场债券投资前景报告(二)。其中指出,大多数新兴亚洲经济体成功控制了通胀,并保持了较其他新兴市场更为审慎的货币政策立场。尽管关税与贸易前景仍存不确定性,但在亚洲经济增长预期普遍高于其他地区的背景下,前景依然乐观。对投资者而言,亚洲债券仍具吸引力,包括较高收益、更短平均久期、更低通胀、进一步宽松的空间,以及本币升值的潜力。因此,在新兴市场固定收益组合中,亚洲债券能够作为提升回报和增加货币多元化的重要配置工具。

新兴亚洲货币走势

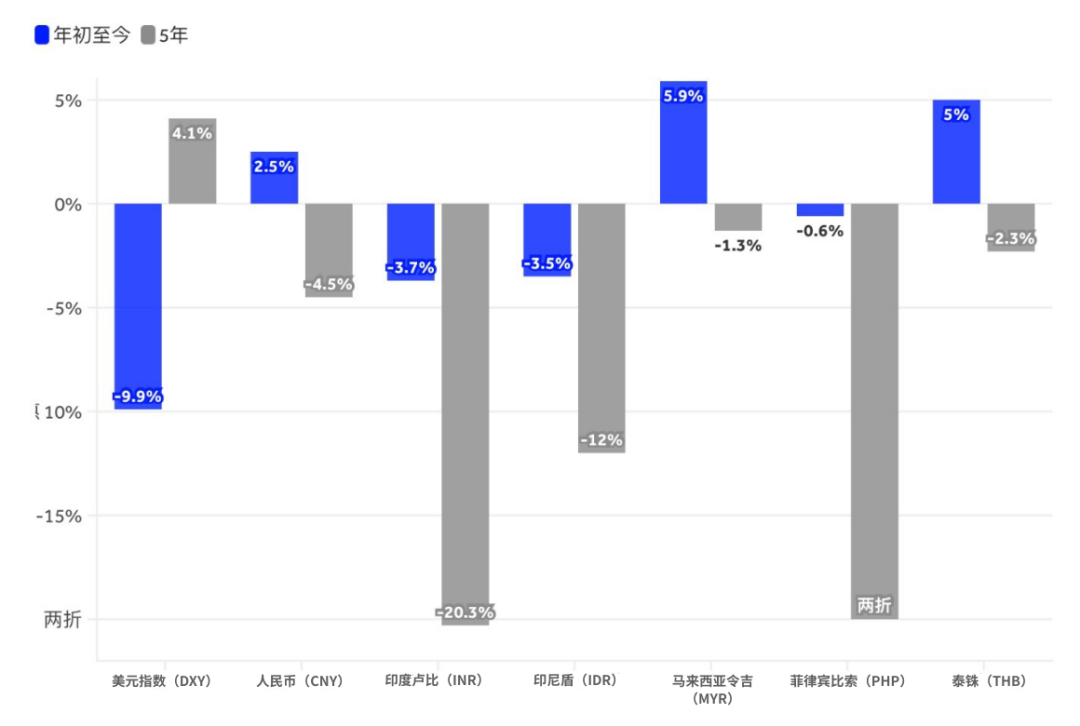

富时罗素在上周文章分析了新兴亚洲本币债券和新兴亚洲货币兑美元年初至今表现的分化情况。然而,在过去五年里,大多数新兴亚洲货币对美元贬值,尤其是在美联储利率急剧上升期间(2022年——图表9)。

菲律宾比索(PHP)、印度卢比(INR)和印尼盾(IDR)是五年内表现不佳的主要货币:事实上,自2024年6月以来,印尼和菲律宾在新兴亚洲市场中降息次数最多。

此外,两国的外国投资组合外流和国内政治不确定性也对各自货币造成了压力。马来西亚令吉(MYR)表现优于区域同行,五年内表现几乎与美元持平,反映出马来西亚相对强劲的增长。自2024年年中以来,马来西亚央行仅在2025年7月会议上实施了一次25个基点的预防性降息,理由是全球贸易存在不确定性。这也使其成为亚洲最温和的降息周期之一。

来源:LSEG Workspace,数据范围:2020年9月30日至2025年9月30日。过去表现不能作为未来回报。

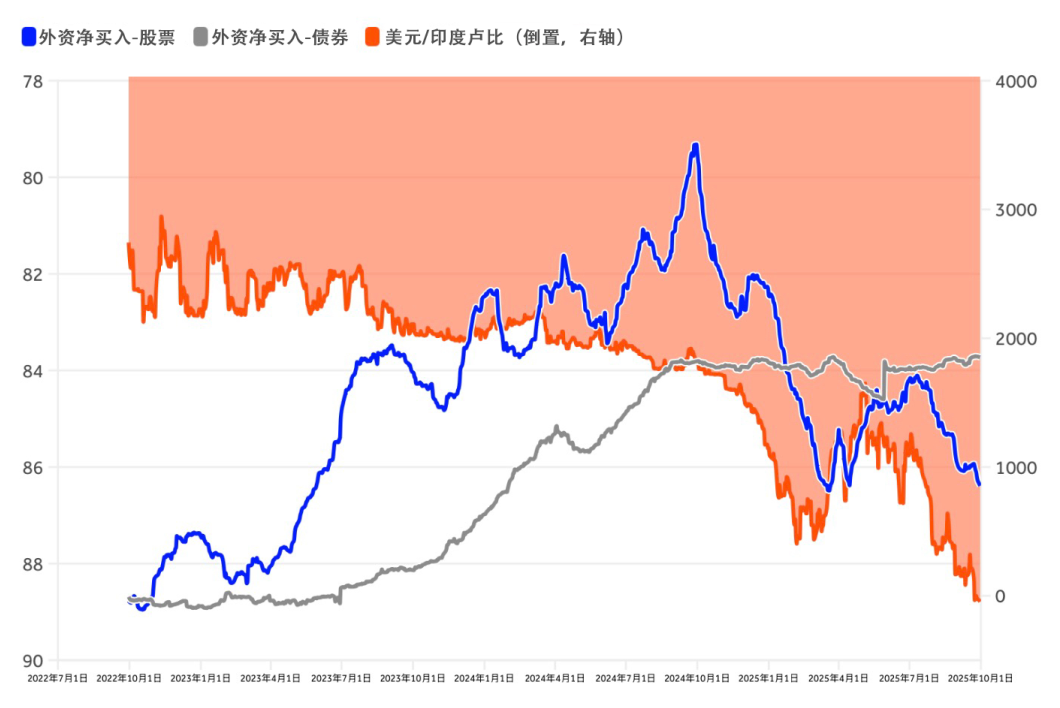

印度卢比对美元在五年内贬值了20.3%,年初至今下跌了3.7%,落后于其他新兴亚洲货币。图10显示,自2024年第三季度以来,外国投资者一直在净卖印度股票,据报道是对高估值的反应,这与卢比走弱相吻合。

然而,尽管卢比相对疲软,自2024年初以来,印度国债的净外购保持稳定。这可能反映了印度国内债券市场对外部投资者日益开放的趋势:由于印度市场准入水平的改善,富时罗素于2024年10月宣布,自2025年9月起将印度政府债券纳入富时新兴市场政府债券指数。

最近,印度经济增长放缓,受基础设施支出放缓和美国贸易政策不确定性,进一步加重了印度货币的压力。近期地缘政治发展持续对卢比施加下行压力:外部阻力,包括关税不确定性和美国更严格的新H-1B签证政策,进一步加剧了市场情绪,导致2025年7月至9月连续三个月外资股权外流。

来源:富时罗素,伦敦证券交易所,数据范围:2022年9月30日至2025年9月30日。过去表现不能作为未来回报。

企业信贷风险与机遇

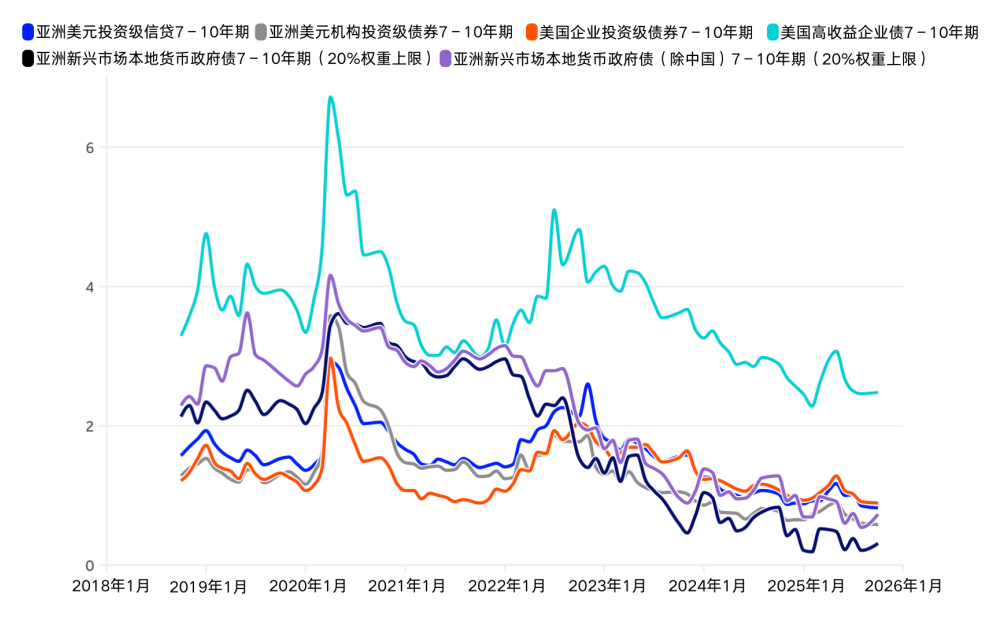

在过去五年里,亚洲美元的信贷市场已从长期的低收益率过渡到高收益环境。与美国投资级信用相比,亚洲美元投资级信用收益率溢价已不存在,这意味着投资者在亚洲美元投资级债券中已无法获得额外的风险补偿(见图表11)。

来源:富时罗素,数据范围:2018年9月30日至2025年9月30日。过去表现不能作为未来回报。

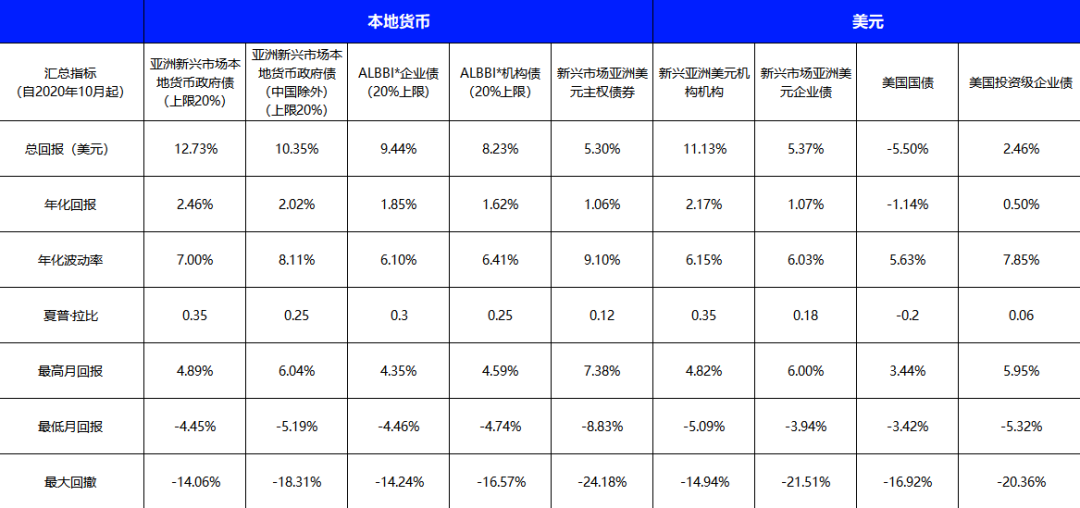

然而,越来越多的投资者现在开始转向亚洲本币债券市场。在图表12中,富时罗素总结了截至2025年9月的五年内不同类别亚洲债券的风险-回报特性,并展示了美国国债和投资级美元债券的回报率及波动性,供对比。

在这些类别中,新兴的亚洲本币政府债券在同期内实现了最高的总回报,表现优于区域信贷部门和美元计价债券,尽管同期美元有所升值。

亚洲新兴市场美元机构债券在回报率方面仅次于本地货币债券,排名第二。总体来看,这两类在同期亚洲固定收益类别中提供了最具韧性和一致性的结果。

来源:富时罗素,伦敦证券交易所,2020年9月30日至2025年9月30日的数据。过去表现不代表未来回报。*ALBBI代表富时亚洲本地货币广泛债券指数系列。截至2025年9月30日,该系列包括中国、中国香港、韩国、新加坡、马来西亚和菲律宾。

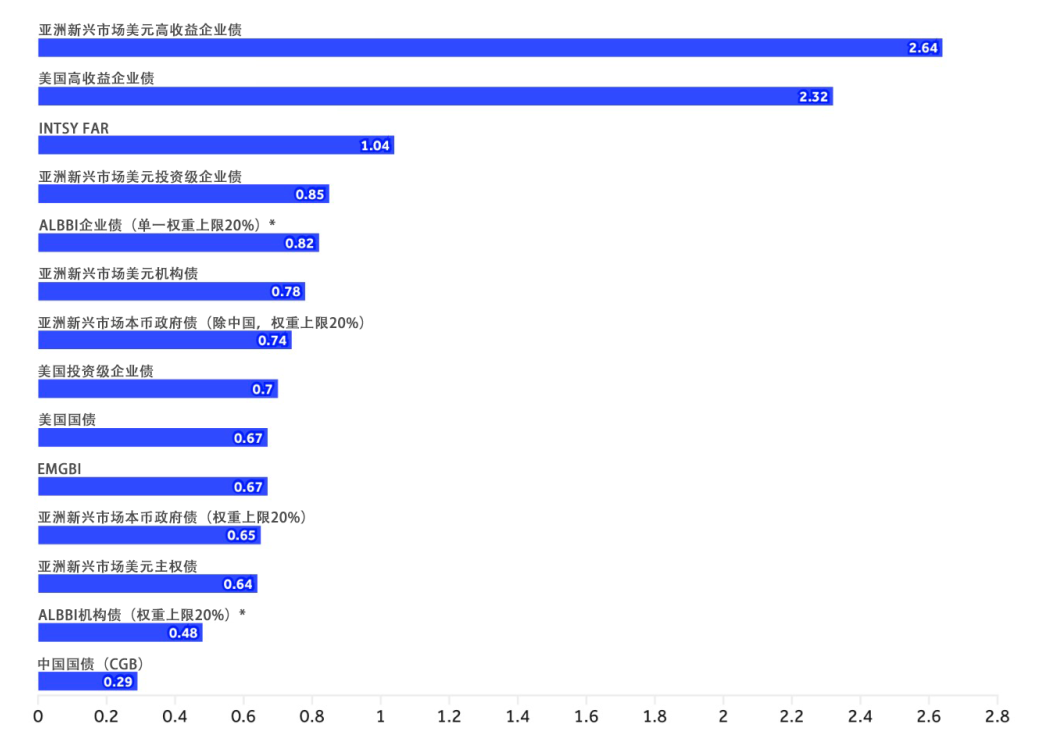

亚洲企业债和机构债市场的一大特点是其久期相对较短。在图表13中,富时罗素比较了截至2025年10月,新兴亚洲与美国债券市场在单位久期上所提供的收益补偿。

当时,亚洲美元投资级企业债在单位久期上所提供的收益补偿比美国同类债券高出超过150个基点。主权债中,印度国债的单位久期收益补偿较区域同业高出250个基点以上。总体来看,亚洲信用市场目前在久期风险相对较低的情况下,提供了更高的收益补偿。

来源:富时罗素,数据截至2025年9月30日。过往表现不代表未来回报。重要法律披露请见文末。*ALBBI代表富时亚洲本地货币广泛债券指数系列,系列包括中国、中国香港、韩国、新加坡、马来西亚和菲律宾。

结论

在过去五年里,全球利率在通胀飙升及其随后回落的推动下,经历了大幅上升又快速回调的周期。

虽然新兴亚洲债券市场同样反映了这一利率周期,但整体收益率波动幅度普遍小于美国市场,且各国走势出现分化。对于印度、印尼和菲律宾等高收益市场而言,其收益率相较美国债券仍存在溢价,反映了当地的经济挑战以及市场对其货币风险的感知。与此同时,马来西亚和泰国等相对低收益市场的本币在同一时期表现更为坚挺,从而在一定程度上抵消了收益率差异。

总体来看,大多数新兴亚洲经济体成功控制了通胀,并保持了较其他新兴市场更为审慎的货币政策立场。尽管关税与贸易前景仍存不确定性,但在亚洲经济增长预期普遍高于其他地区的背景下,前景依然乐观。

对投资者而言,亚洲债券仍具吸引力,包括较高收益、更短平均久期、更低通胀、进一步宽松的空间,以及本币升值的潜力。因此,在新兴市场固定收益组合中,亚洲债券能够作为提升回报和增加货币多元化的重要配置工具。