2025年,A股医药生物行业出现新的变局,IPO热度回升。

Wind数据显示,2025年,A股医药生物(申万一级,下同)行业共计迎来10只新股,与2024年相比实现翻倍。

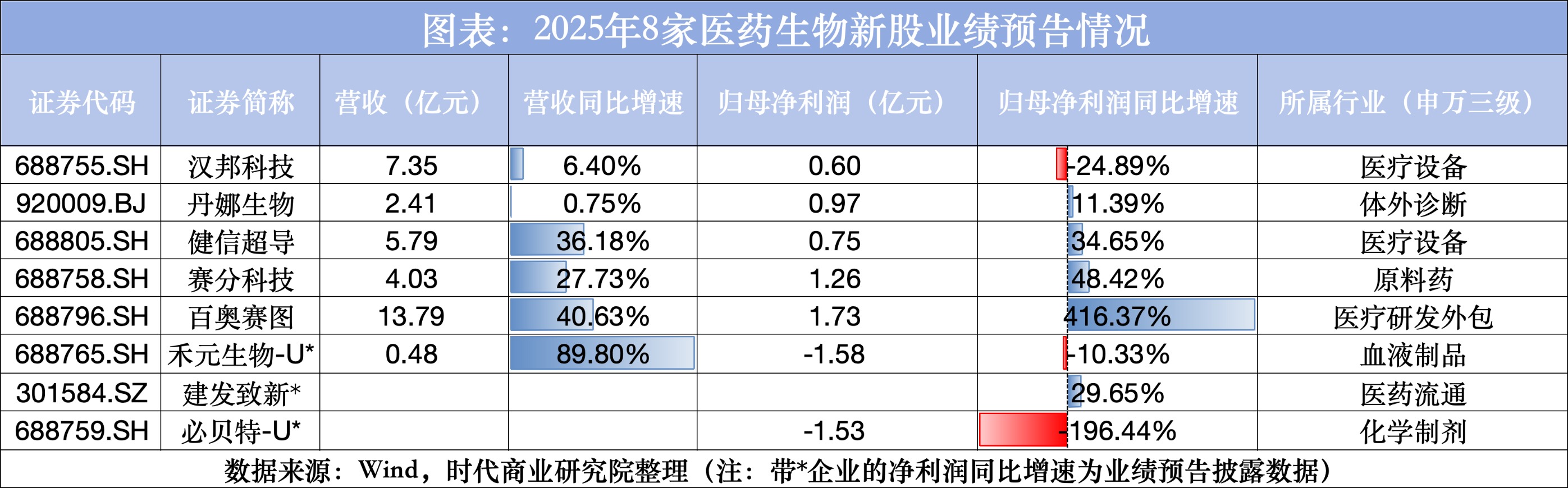

不过,时代商业研究院注意到,截至2026年2月末,2025年上市的10家医药生物企业中,已发布业绩快报或业绩预告的企业共计有8家,业绩呈现“冰火两重天”的格局,这背后或是周期、政策与商业模式形成的共振。

从细分领域来看,CXO(医药合同外包服务)与上游产业链迎来“景气反转”,医药流通模式悄然变革,而创新药企“摘U”之路崎岖。另外,尽管行业分化加剧,但“降本增效”已成为重要的生存法则,那些能够平衡研发投入与期间费用、优化供应链效率的企业,在面临行业波动时更能守住利润底线。

新股数量同比倍增,业绩呈“冰火两重天”格局

在2026年全国两会政府工作报告中,生物医药被明确列入国家层面的“新兴支柱产业”,与集成电路、航空航天、低空经济等产业并列,为行业长期发展奠定顶层战略基础。

2025年,在大量医药生物企业选择“港漂”的同时,A股医药生物行业的IPO热度也有所回升。

Wind数据显示,2025年成功登陆A股的医药生物企业共计10家,跟2024年的5家相比实现翻倍。在新“国九条”严监管的背景下,2025年医药生物行业新股成色如何?

Wind数据显示,截至今年2月,2025年上市的10家A股医药生物公司中,除了威高血净(603014.SH)和超研股份(301602.SZ)外,其余8家公司已发布2025年业绩快报或业绩预告,其中营收和净利润双增的企业共计5家,仅1家公司出现业绩“变脸”。

具体来看,百奥赛图(688796.SH)的归母净利润迎来爆发式增长,凭借416.37%的增速摘得医药生物行业新股“业绩王”桂冠。

业绩快报显示,2025年,百奥赛图的营收和归母净利润分别为13.79亿元、1.73亿元,同比增速分别为40.63%、416.37%。在业绩快报中,百奥赛图明确指出其业绩的两大驱动因素,即海外市场的持续拓展和国内生物医药行业的复苏。作为医疗研发外包领域的代表,百奥赛图凭借其高技术壁垒(如RenMice全人抗体/TCR小鼠平台),实现了盈利能力和运营效率双提升。

业绩表现亮眼的还有赛分科技(688758.SH)和健信超导(688805.SH),业绩快报显示,2025年这两家上市公司的归母净利润同比增速分别为48.42%、34.65%。前者作为原料药企业,主要受益于下游生物医药研发生产对纯化介质的国产化需求增长;后者作为医疗设备企业,则主要受益于无液氦超导产品收入放量增长及国内医疗设备采购需求逐步释放,显示出医疗新基建和设备更新政策对高端医疗设备产业链的拉动作用。

然而,并非所有医药生物企业都享受了行业复苏的红利。与领跑的CXO和高端医疗设备产业形成鲜明对比的,是仍深陷亏损泥潭的创新药企。

业绩快报显示,2025年,禾元生物-U(688765.SH)虽凭借新产品奥福民,营收实现同比增长89.80%,但其归母净利润却从上一年的-1.51亿元降至-1.58亿元。主要是由于该公司产品所在的生产线仍处于产能爬坡期,加上其持续高强度的研发投入。由此可见,即便产品成功上市,从获批到规模化销售、再到覆盖前期研发成本,仍需经历漫长的投入期。

亏损额扩大的还有必贝特-U(688759.SH)。业绩快报显示,2025年该公司仍无营收,归母净利润则从上一年的-0.56亿元降至-1.53亿元,除了维持高研发投入外,跟2024年相比,2025年该公司收到的政府补助收益减少了约0.8亿元,导致其亏损额加大。

与仍处于投入期的“-U”企业不同,汉邦科技(688755.SH)上市首年业绩“变脸”。Wind数据显示,2022—2024年,汉邦科技净利润持续高增长,但是业绩快报显示,2025年其营收同比增长6.40%,归母净利润同比却下降24.89%,增收不增利,主要是源于市场竞争加剧、下游行业需求波动,叠加高毛利海外收入占比下降等因素带来的盈利能力下滑。

细分赛道景气度分化,出海能力成分水岭

为何同处医药生物赛道,业绩却呈“冰火两重天”的格局?

首要原因在于行业周期与细分赛道景气度差异。在医药生物产业链中,从服务端到制造端再到创新药端,景气度不断递减。

其中,以百奥赛图为代表的头部企业及拥有差异化技术平台的公司更易获得海外订单或大药企合作,加上国内生物医药复苏,其景气度较高;而以健信超导为代表的高端医疗设备企业,在国产化加速及医疗新基建政策等因素的支撑下,放量逻辑也有望继续兑现;相比之下,禾元生物、必贝特等创新药企业,由于商业化周期长、研发投入大,目前的景气度依然较低。

另外,部分依赖国内同质化竞争的设备及耗材商,则面临着价格战和毛利率下滑的压力。

其次,政策导向的影响也不容忽视。医药行业受政策影响较大,不同领域的政策支持力度差异导致发展不均衡。高端医疗器械有国产化政策支撑、医疗服务有公立医院改革等政策利好,业绩表现相对较好;而普通化学制剂和传统医疗器械则分别面临着带量采购、价格调控等政策压力。

除了行业周期和政策导向等外在因素,从上市公司自身来看,业绩分化的主要原因则在于其研发投入与商业化能力分化。

如百奥赛图通过高壁垒技术形成竞争优势,将研发投入转化为实际收入;赛分科技、健信超导等已实现稳定盈利的公司,也多处于产品已商业化且持续放量阶段。而“-U”公司本质上仍处于研发项目阶段,一旦产品临床或审批遇阻,或研发投入节奏变化,净利润极易出现大幅波动。例如,必贝特虽有多个在研产品,但尚未实现商业化,因而持续亏损。

在全球化背景下,产品出海能力更是医药生物企业业绩表现的又一分水岭。

以百奥赛图为例,其海外市场拓展成效显著,成为2025年营收的重要来源。相比之下,出海受阻或仍以国内市场为主的企业,则面临着竞争加剧压力,如汉邦科技高毛利海外收入占比下降,直接拖累盈利能力。

医药流通模式悄然变革,“降本增效”成为重要生存法则

8家医药生物新股上市首份年报的数字背后,折射出其所处行业正经历一系列行业变化趋势:CXO触底反弹、流通模式悄然变革。

随着海外订单与国内需求双回暖,CXO与上游产业链正迎来“景气反转”。

以百奥赛图、赛分科技为代表的CXO及其上游企业的业绩反转,标志着医疗研发外包行业正迎来周期拐点、产业生态出现复苏,这主要得益于海外订单回流与国内需求复苏共振,但这一暖流目前主要惠及具备技术护城河的企业,同质化竞争严重的中低端服务商或未感受到明显暖意。

此外,医药流通模式悄然变革,SPD(医用耗材集约化运营)等高附加值服务成新增长极。

作为医药流通领域的代表,建发致新(301584.SZ)业绩预告显示,2025年其净利润同比增幅预计为6%~29.65%。该公司在业绩预告中指出,2025年其SPD业务保持较快发展,该业务毛利率水平较高,带动该公司整体盈利能力进一步增强。

在传统医药配送业务毛利率下降的背景下,SPD模式通过为医院提供耗材采购、库存管理、配送上架等一体化服务,有助于提升客户黏性和盈利能力。建发致新的增长表明,医药流通行业的竞争已从配送网络覆盖升级为供应链综合服务能力的比拼。

随着我国医保支付体系改革不断深入,医院对耗材精细化管理的需求激增,SPD服务渗透率快速提升,能够率先从物流服务商转变为供应链解决方案提供商的医药流通企业,有望夺得更多的市场份额。

需注意的是,尽管部分细分赛道的景气度有所提升,但“降本增效”仍是医药生物企业的普遍生存法则。

百奥赛图在公告中明确提及“精益化管理举措进一步推动运营效率提升”,这表明在行业回暖的同时,该公司并未放松对成本的控制;此外,建发致新也将其净利润增长部分归因于财务结构优化及融资成本下降等,表明其实现了财务层面的降本。

可见,医药行业已进入比拼管理精细化、成本控制能力的时代。那些能够平衡研发投入与期间费用、优化供应链效率的公司,在面临行业周期波动时更能守住利润底线。

(文章来源:时代周报)