来源: 风云IPO

一颗玉米种子的生意有多大?

作者|刘俊群

编辑|刘钦文

春播时节,黄淮海平原的玉米地里,农户们挑选种子的指尖,牵动着整个玉米种业的市场脉搏。

作为正大集团旗下 “育繁推一体化” 玉米种子企业,襄阳正大种业股份有限公司(下称 “正大种业”)正冲刺北交所IPO。将于3月13日接受北京证券交易所上市委员会的审议。

作为正大集团在中国农牧版图上又一颗落子的棋子,正大种业的IPO之路,既承载着泰国谢氏家族深耕中国市场的信心,也面临着业绩波动、经销模式争议、转基因业务受限等多重考验。

01#

卖玉米种子年入3.6亿,

刚刚失去第一大客户

三月春耕时节,云南山区的农户老张正忙着整理田地,准备播种新一季的玉米。对于老张这样的农户,“正大808”“正大719”这样的玉米种子品种可谓如数家珍。

“以云南地区为例,有种植大户大面积种植公司正大808、正大719等品种,在公司技术团队全程田间指导下,科学把控种植密度、水肥管理等关键环节,最终实现高产稳产,收成显著高于当地平均水平,种植效益大幅提升。”正大种业表示。

但老张并不知道,他手中的这袋种子,正在经历资本市场的重要时刻。

正大种业是一家主要从事玉米种子研发、生产、销售的“育繁推一体化”种子企业,业务涵盖玉米种子的全产业链条。从《招股书》披露的数据来看,这家有着近30年历史的种业老兵,近年来的业绩表现却呈现出波动下行的态势。

图源:罐头图库

2022年至2024年,公司营业收入分别为3.19亿元、4.09亿元、3.8亿元,净利润分别为9469.40万元、8843.16万元、8113.31万元,呈明显下滑趋势。

2025年,公司实现营业收入3.61亿元,同比减少5.12%;归母净利润为9074.71万元,同比增长11.85%,呈现“增利不增收”的特征。

“增利不增收”背后,则是正大种业业务模式的变化表现之一。

《招股书》显示,正大种业的业务主要分为两大板块:自营品种种子销售和代繁及制种技术服务。

自营品种销售是公司的核心命脉。这一板块的收入占比常年保持在九成以上。2022年至2025年,公司种子业务收入占主营业务收入的比例分别为98.36%、88.07%、94.9%及98.44%,且几乎全部来自玉米种子品类。

这一模式的盈利能力与制种成本高度相关。2025年,公司归母净利润同比增长11.85%至9074.71万元,核心驱动力正是制种成本的下降。

图源:罐头图库

第二大业务为代繁业务,这部分的收入波动剧烈。2022年,公司未开展代繁业务,相关交易由关联方张掖谷大执行;2023年,为提升上市主体独立性、避免同业竞争,公司承接了张掖谷大的代繁业务,当年实现收入3993.22万元。

2024年,随着公司聚焦主业、精准预计用地需求,代繁业务主动缩减至1558.4万元,同比下降60.97%;2025年,公司进一步压缩代繁规模,预计全年收入仅约97万元。

这也成为正大种业营收下滑的原因之一,其在《招股书》中表示,营收下滑主要系主动减少代繁业务及谨慎估计期后退货率,利润增长则得益于制种成本降低。

实际上,除了主动减少代繁业务外,正大种业营收下降还有一重原因。

正大集团背后的控股股东为泰国卜蜂集团(又称正大集团),由于正大集团的外资背景,正大种业被禁止直接从事转基因玉米品种选育及种子生产业务。这一政策限制带来的影响,在公司核心客户的变动上体现得尤为明显。

公开信息显示,山西三联现代种业科技有限公司曾是公司的第一大客户,2023年双方交易规模高达2661.5万元。然而到2024年,这一数字骤降至15.64万元,几乎可以忽略不计。核心原因在于,山西三联转向了转基因种子相关合作,而正大种业因政策限制无法参与其中。

对此正大种业表示,现阶段我国转基因玉米种子品种数量较少、推广面积不足,技术水平相较于国外存在较大差距;玉米种子选育存在多种技术手段;政策方面,我国转基因玉米种子尚处于试点阶段。从实证角度来看,转基因玉米商业化进程客观上也存在一定渐进性。

“近年来消费者健康意识逐渐提升,对健康饮食的关注度越来越高,因此,符合健康饮食需求的餐饮产品才能受到消费者的青睐。健康饮食逐渐成为一种全球趋势。而转基因产品是否可以满足消费者需求,尚待市场考验。公司虽然在转基因生物育种领域存在限制,但从转基因品种种植表现、产业政策、可比公司研发进程、消费者接受程度等情况来看,现阶段对公司业绩的影响相对有限。”正大种业进一步表示。

02#

1600家经销商多为个人,

“微信下单”被北交所拷问真实性

在种子行业,经销商是连接企业和农户的关键桥梁。然而,正大种业的经销模式却因其特殊性和传统性,成为监管问询的焦点。

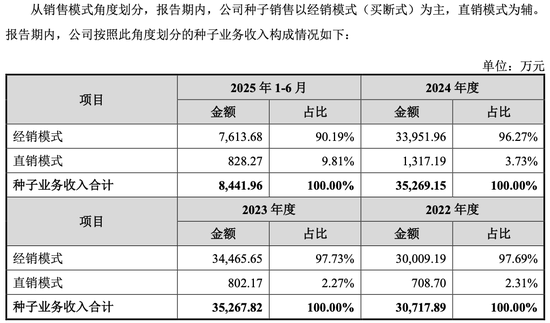

《招股书》显示,2022年-2024年、2025年1-6月,正大种业来自经销模式的收入分别为3亿元、3.45亿元、3.4亿元和0.76亿元,营收占比达97.69%、97.73%、96.27%和90.19%。

图源:《招股书》

《招股书》披露,报告期末,正大种业的经销商数量超过1600家,形成了覆盖全国主要玉米产区的销售网络,但这一网络的质量却存在明显短板——即“草根特征”明显,其中97%的经销商为自然人或个体工商户,法人经销商占比仅3%,渠道呈现高度“散户化”特征。

这种结构在行业内虽不罕见,却带来了收入确认的天然难题。更引人关注的是下单方式:经销商往往通过电话或微信向业务员提出需求,由业务员录入系统,缺乏规范的书面凭证。

对此,正大种业表示,公司下游客户主要为分散的小型种子经销商和零售商,鉴于种子单价低、客户数量多的特点,单笔交易金额相对较小,且分布区域广泛。受限于客户的信息化水平及农业生产的季节性、及时性特征,经销商客户普遍通过电话、微信等方式与公司销售人员下单。该等交易模式系行业通行做法,符合客户结构特征和交易习惯,具有较强的商业合理性与普遍性。此外,发行人与主要经销商客户保持了长期稳定的合作关系,因电话或微信沟通不明或执行不当导致的错发、漏发风险较小。

这种“非正规”的交易模式,直接引发了监管对销售收入真实性的质疑,也成为正大种业两轮问询中唯一被两次问询的内容。北交所在问询函中要求公司补充说明经销收入的真实性及核查充分性。

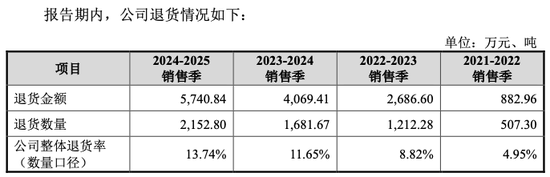

质疑并非空穴来风,2021-2025销售季,正大种业整体退货率分别为4.95%、8.82%、11.65%及13.74%,退货金额从882.96万元激增至5740.84万元。同时,前五大经销商的期末库存持续走高。

图源:《招股书》

对此正大种业表示,“2022至2025年销售季,公司退货率持续攀升,主要受三因素叠加影响:2022-2023年行业供给缓解,西南地区退货率自然回升、西北市场因竞争加剧骤增;2023年下半年起玉米价格持续下行,至2024年底累计下跌约700元/吨,严重挫伤种植积极性,导致2024年Q3退货量同比激增36%;2024-2025年价格探底近五年低位,叠加云南等地遭遇罕见干旱,夏播受阻进一步加剧退货压力。”

至于期末库存,正大种业则表示,公司采用先款后货的信用政策,经销商提货需保有足够的营运资金。若公司存在恶意强制要求经销商购买更多产品的压货行为,则对于资金实力较弱的经销商而言,合作成本过高只能选择取消合作。从公司经营业绩数据来看, 持续交易的客户是公司业绩组成的主要部分,报告期内该等客户收入占比稳定在80%以上,合作情况一直保持良好,从侧面印证公司不存在通过经销商渠道压货以调节业绩的行为。

03#

背后为“泰国首富家族”,

已拥有一家港股公司

正大种业的背后,是泰国谢氏家族庞大的商业帝国。2025年,谢氏家族以3753亿元财富再度登榜,成为全球最富有的25个家族之一。

谢氏家族打造的正大集团,业务版图横跨农牧食品、批发零售、电信电视三大核心领域,同时涉足金融、地产、制药、机械加工等10多个行业。2024年,正大集团全球销售额达1022亿美元,折合人民币约7000亿元。

在这场全球布局中,中国市场占据举足轻重的地位。截至2024年底,正大集团在华累计设立670家企业,当年中国市场贡献营收超过2000亿元。从饲料、养殖到食品加工、零售终端,谢氏家族在中国打造了一条“从农场到餐桌”的完整产业链。

图源:罐头图库

资本市场上,正大集团早已落子布局。目前,集团控股港股上市公司中国生物制药(01177.HK)。

值得注意的是,这并非正大集团首次尝试推动旗下企业登陆A股。此前,正大集团曾推动正大股份在上交所主板IPO,该公司主要从事生猪养殖、饲料生产等业务,是集团农牧食品板块的核心企业,但该IPO计划于2023年9月主动撤回,最终终止审核,具体原因未公开披露。

如今,正大种业成为集团在A股市场的最新落子。公司拟募集资金2.83亿元,主要用于云南正大种子加工中心建设项目和张掖正大卜蜂种业有限公司玉米种子加工二期项目。与最初的申报稿相比,募资总额从3.63亿元下调,原计划中的“正大种业襄阳核心试验站建设项目”被移除。

图源:罐头图库

更值得关注的是,在公司冲刺IPO的同时,集团层面动作频频:2026年2月以2亿美元战略投资牧原股份港股上市;2025年底签约14亿元蛋鸡全产业链项目;聘任华润啤酒前任CEO侯孝海出任中国区首席运营官,发力C端市场。这些动向表明,谢氏家族正在中国市场上演一场更大规模的资本与产业协同。

对于正大种业而言,如何平衡集团战略与上市公司独立发展,如何应对转基因时代的竞争变局,如何化解经销模式的合规风险,都是摆在谢氏家族面前的新课题。3月13日的上会,将是对这份答卷的第一次正式检验。你对此有何看法?欢迎下方留言讨论。

责任编辑:杨红卜