智通财经APP获悉,美国电商与云计算领军者亚马逊(AMZN.US)已经启动一笔很可能将成为有史以来规模最大的企业债券发行之一的借贷交易,这是为全球史无前例的“人工智能超级热潮”提供现金支撑的最新一笔巨额募资。

然而,此举在以色列与伊朗所主导的新一轮地缘政治冲突局势一度重创AI算力产业链公司股价之际,很可能加剧AI创收前景愈发模糊与人工智能借贷热潮之下,美国大型科技巨头们愈发庞大负债与现金流动性压力所驱动的“AI泡沫”论调再度席卷全球金融市场,进而令那些与AI算力密切相关联的科技股估值与基本面前景面临进一步打压。

有媒体援引知情人士透露的消息报道称,这家美国科技巨无霸此次跨大西洋并且以美元和欧元计价的发债,目标累计融资规模约为370亿至420亿美元。知情人士表示,该公司当前正在营销美国市场的投资级债券,最多分为11批期限档期,期限从2年到50年不等,并寻求筹集250亿至300亿美元。由于讨论内容属于非公开信息,这些人士要求匿名。

其中一位知情人士称,此次交易中期限最长的部分——一只于2076年到期的企业级债券,其初始价格讨论约为较美国国债基准市场高出1.55个百分点的利差。

这位知情人士表示,该科技巨头还计划通过一笔最多分为八批期限档期的首次欧元计价基准的债券发行,募集最高100亿欧元,期限从2年到38年不等。欧元债市场此前从未出现过八个期限档的发行。

负责美元债券发行的华尔街大型商业银行们,包括汇丰、花旗集团、高盛集团以及摩根大通的代表们未立即回应置评请求。

在美国总统唐纳德·特朗普暗示与伊朗的战争将很快结束后,信用风险指标应声大幅回落,也就意味着全球债券发行即将重新启动。周二,欧洲市场至少有大约210亿欧元(约合240亿美元)的企业债券拟定价,使这一天成为自上周中东新一轮冲突全面爆发以来最繁忙的一天。

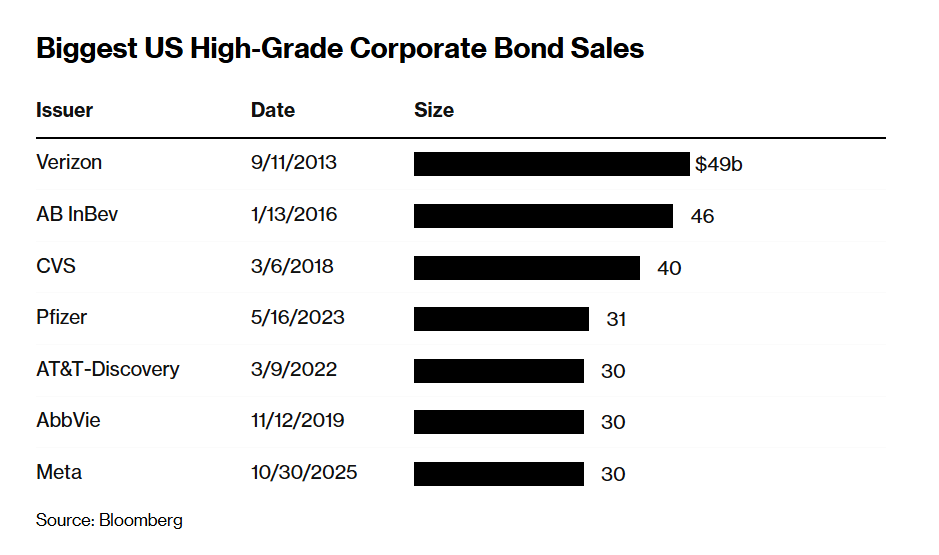

正如上图所示,本次亚马逊发债规模为美国最大规模投资级企业债发行之一。

亚马逊这笔大规模正在进行之中的高评级企业债券发行交易,是包括微软、谷歌在内的超大规模云计算公司们一系列巨额债券发行中的最新一笔;这些大型科技正计划向人工智能基础设施领域投入数千亿美元。积极的消息在于,至少到目前为止,投资者们一直踊跃认购,初步意向认为规模达到近期发行规模的数倍。

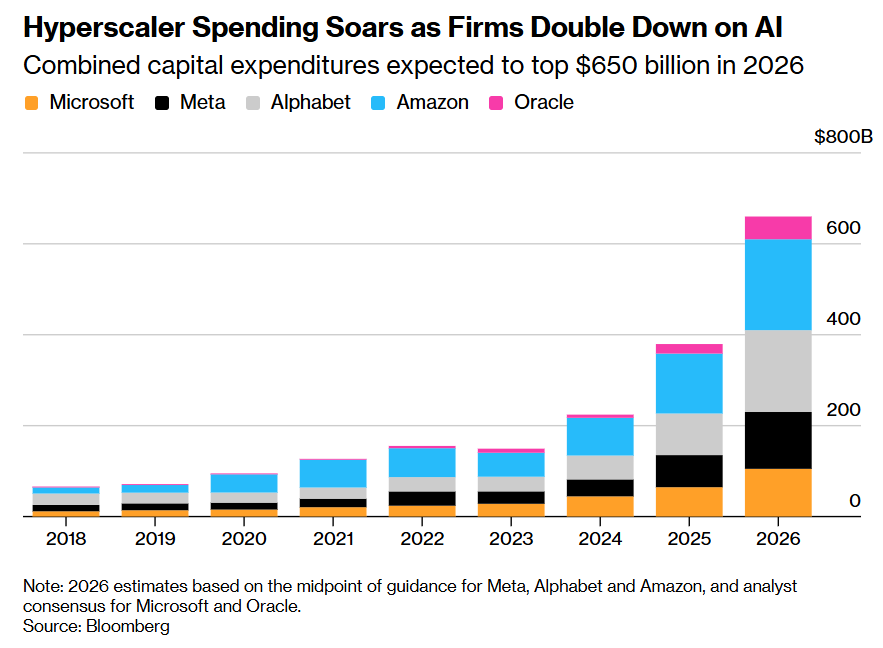

高达6500亿美元的AI基建狂潮

仅上个月,谷歌母公司Alphabet Inc.就在美国和欧洲投资级债券市场融资约320亿美元,而云计算巨头甲骨文公司(Oracle Corp.)此后不久又在美国市场借入250亿美元。亚马逊上一次进入债券市场是在11月,当时发行了规模大约150亿美元的美元计价债券。

亚马逊此次发债正值股票投资者们越来越担心该科技巨头在人工智能领域的史无前例巨额支出可能无法获得积极回报之际。该公司上个月表示,2026年将累计向数据中心电力基础设施,以及AI芯片和其他关键AI相关硬件设备投资大约2000亿美元,大幅超过华尔街分析师平均预期。

根据机构汇编的最新分析师预期,亚马逊连同谷歌母公司Alphabet、Facebook母公司Meta Platforms Inc.,以及甲骨文公司和微软,预计将在2026年的累计人工智能相关资本支出达到大约6500亿美元,还有一些分析师认为整体支出可能超过7000亿美元——意味着同比AI资本开支增幅可能超过70%。

值得注意的是,上述的这五大美国超级科技巨头,预计将在2023年至2026年间,为打造无比庞大的AI算力基础设施累计投入约1.5万亿美元;相比之下,这些科技巨头们在2022年之前的整个历史统计期间累计投资约6000亿美元。

如上图所示,随着全球企业加码押注人工智能,超大规模云计算巨头们支出可谓自2025年以来迅速飙升——2026年合计资本支出预计可能将超过史无前例的6500亿美元。

美国银行近日发布的研报显示,全球AI军备竞赛仍处于“早期到中期阶段”;全球最大规模资产管理巨头之一的先锋领航近日在一份研究报告中指出,人工智能投资周期可能仅完成了最终峰值的30%-40%,然而,该资管巨头表示,大型科技股回调的风险确实正在增加。

在华尔街巨头摩根士丹利、花旗、Loop Capital以及Wedbush看来,以AI算力硬件为核心的全球人工智能基础设施投资浪潮远远未完结,现在仅仅处于开端,在前所未有的“AI推理端算力需求风暴”推动之下,持续至2030年的这一轮全球整体AI基础设施投资浪潮规模有望高达3万亿至4万亿美元。然而,最核心的市场风险在于,如果实际的AI算力需求未能达到当前的极高预期,这类交易可能会放大损失并且导致“AI泡沫”彻底破灭,进而引发全球股票市场暴跌。

标普500指数在过去三年累计上涨超30万亿美元的“超级牛市行情”,很大程度由全球最大规模科技巨头们(即美股七大科技巨头)所驱动,同时也在很大程度上由那些大幅受益于全球范围AI算力基础设施超大规模投入的芯片公司们(比如美光、台积电与博通等)、存储产品三巨头(闪迪、西部数据与希捷)以及电力系统供应商们(比如Constellation Energy)所强劲推动。

警惕!“AI泡沫”论调可能卷土重来

毋庸置疑的是,市场已经开始从“只看AI叙事”转向“审视AI回报率与融资结构”。亚马逊重返债市并启动大规模跨境发债,不是孤立事件;就在此前,Alphabet一个月内在美国和欧洲高评级债市融资约 320亿美元,加之亚马逊自己上一次发债也不过是去年11月的150亿美元。有分析师直言,这是一轮由AI基础设施投资推动的hyperscalers(超大规模科技巨头们)“巨量借贷潮”,这也意味着市场的讨论重点,已经从“到底要不要投资AI领域”,逐渐转向“这种资本密集度是否在逼近泡沫边界”。

但从信用市场视角看,现在还不能简单把它定性为类似互联网泡沫时期的典型泡沫,因为发债主体并不是高杠杆、低现金流的边缘公司,而是亚马逊、Alphabet、Meta、甲骨文(Oracle)、微软这类现金流极强、评级极高、且拥有真实IaaS云计算与AI类型营收基础的超级巨头。

投资者到目前为止也并未“拒绝买单”,反而是踊跃认购:例如Alphabet债券曾吸引逾1000亿美元订单,甲骨文债券的订单规模更是超过 1290亿美元。这意味着信用市场当前给出的信号并不是“立即要崩”,而是“愿意继续融资,但会更严格审视回报兑现”。真正会让“AI泡沫”论调全面卷土重来的,不是单纯发债规模,而是未来几个季度若看不到AI盈利大规模兑现,股票市场可能会比债券市场更先发出警报。

之所以这类论调会反复出现,是因为2025年科技债发行规模已经创纪录,而2026年的资本开支计划又在把市场推向一个更激进的新阶段。Dealogic统计数据显示,全球科技公司在2025年发行债券4283亿美元,创历史新高,其中美国公司就占 3418亿美元。

另据穆迪统计数据(Moody’s Analytics),2025年第四季度仅仅科技公司就发行了1087亿美元公司债,刷新单季纪录。与此同时,Bloomberg分析师们指出,亚马逊、Alphabet、Meta、微软和Oracle等巨头合计2026年资本开支区间高达6500亿美元至7000亿美元,其中仅亚马逊就计划在2026年投入约 2000亿美元,远高于2025年的1310亿美元。换句话说,信贷市场的融资纪录刚被刷新,支出纪录又在后面追着来,这正是金融市场容易重新喊出“AI泡沫”的土壤。

因此,市场下一步真正会担心的,不是“它们能不能借到钱”,而是“这些钱投向数据中心GPU、存储组件和电力等AI基建领域之后,能不能在未来两三年转化为足够强的营收和自由现金流”。如果答案开始动摇,“AI泡沫”叙事可能引发堪比互联网泡沫破裂时期的超级熊市;如果答案继续被云业务增速和AI创收路径强劲证明,这场发债潮反而会被市场重新定义为“AI算力基础设施超级周期”。