如果说上一轮 AI 牛市的主角是 GPU,那这一轮,主角悄悄换成了光。真正的问题已经不是还要不要买英伟达,而是——在 NVLink 和 GPU 背后那一整条光互联链路上,谁是下一只最纯的受益股?

过去两周,答案被黄仁勋亲手点了名:Lumentum。

3 月 2 日,英伟达掏出 40 亿美元,分别向 Lumentum 和 Coherent 投了 20 亿,并签下多年期大额采购和产能优先权协议。这不是简单的财务投资,而是把AI 工厂里最稀缺的给 CPO、未来 NVLink 光互联提供光源的 InP 激光器的零件,提前锁在少数几家供应商手里,而 Lumentum正好是其中最纯正的那一家:上游有 InP 晶圆厂,中游做 EML 和 CW/ELS 激光器,下游还有 OCS 和云光模块。

时间点也非常微妙。下周,一边是英伟达在圣何塞开的 GTC 2026,要讲清楚下一代架构、NVLink 怎么继续扩展、CPO 什么时候真正走到量产;另一边,是全球光通信行业最重磅的 OFC 年会,所有做光模块、CPO、OCS 的厂商都会在同一周摊牌路线图。算力的CPU 大会和光互联的CES,第一次这么密集地撞在一起,而 Lumentum 同时站在两条主线的交汇点上:一手拿着英伟达20亿美元的合作与长期订单,另一手握着 CPO 光源和 OCS 等关键环节,被不少机构视作这道光互联链条里最有代表性的公司之一。那在这么多玩家当中,为什么恰恰是 Lumentum,站到了这条赛道的正中间?

铜的物理极限:AI数据中心撞上了一堵看不见的墙

这几年大家聊 AI,张口就是多少块 GPU、多少算力。但有一个更容易被忽略的前提是:算得再快,数据传不过去也白搭,GPU 会在机架里发呆,电照样在烧,资本开支却转不成有效算力产出。

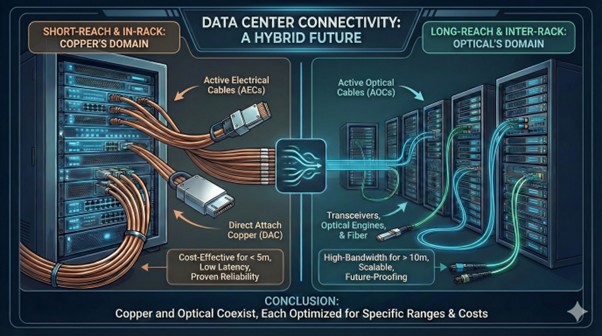

当下主流数据中心的互联,大致是这样的分工:

- 机架内部、几米以内的短距互联,以 DAC/AEC 等铜缆为主,因为便宜、接起来简单;

- 一旦跨机架、跨机排,尤其是汇聚和骨干段,基本已经是光纤加光模块的一统天下,2025年前后新建大型数据中心中,骨干和长距互联超过80%已经直接采用光纤方案。

在真正算力最密集的那一小段,机架内、板卡间,今天大多数 AI 集群还是压在铜线上;也正因为此,一旦带宽从400G、800G 抬升到1.6T,率先出问题的就是这一小截铜的物理极限。

第一,频率越高,铜线越累——趋肤效应是绕不过去的。

在 100G/200G 这种高频下,电流不再均匀充满整个铜截面,而是被挤压到导体表面一圈,这就是典型的趋肤效应。你买的是一根粗铜线,真正有效承载高频信号的,只剩下表面那层铜皮,等效截面积在变薄。

要想在112G、224G PAM4 每通道这种级别继续跑,设计上就只能把线做得更粗、介质做得更贵、布局留出更大的走线和弯折空间,带来的就是线缆更硬、更重、更占体积,机柜里的空间、气流和散热压力同步上升。

第二,只要距离上去一点,高速铜就扛不动了。

速率每往上翻一档,传统铜链路能跑的距离就要砍一大截。在 400G 阶段,一条100G/lane 的被动铜缆(DAC),通常拉个3~5米都还算稳,信号形状和误码率工程上都压得住,不用在两头再塞芯片帮忙放大和修正信号。到了800G、112G/lane 这个档位,很多厂商都建议被动 DAC 最好别拉超过2米,再长信号波形会塌得厉害、误码率也难以控制在工程可接受范围内。再往上推到1.6T、224G/lane 时,如果什么芯片都不加,只用一根纯铜线(被动铜缆),工程上基本就只能按1米左右的可用距离去设计;要是硬要拉长,只能在两端各塞一颗小芯片来做放大、均衡和重定时,把线升级成所谓的主动铜缆/AEC,这样可以把距离扩到大约3~7米,但每根线的成本、功耗和方案复杂度都会肉眼可见地上一个台阶。 真正的问题在于,AI 集群最希望拿到大带宽+低延迟的那部分互联,往往恰恰是跨机架、跨机排,十几米甚至几十米是常态。也就是说,业务理想中的网络尺度,已经远远大于铜线在1.6T 档位还能舒服工作的物理区间,这也是为什么说 AI 数据中心正在实打实地撞上铜的物理天花板。

第三,耗电可以差一个数量级。

传统的做法,其实可以概括成六个字:长铜拖着短光。GPU 或交换芯片先沿着机箱里一大段高速铜走线,把信号拉到前面板,再交给带重型 DSP(数字信号处理)、FEC 和均衡电路的可插拔光模块做电–光转换,这就是今天大多数 800G/1.6T 可插拔光模块的典型形态,1.6T 模块功耗大多落在 20~25W,本质上就是用电费去硬抗铜通道的物理损耗。

来源: Microelectronics

CPO (共封装光学)则是把这条路倒过来走,思路可以同样用六个字概括:光贴着算力跑。CPO直接把光引擎封在交换芯片或 XPU 旁边,高速电信号只在封装和基板上走几毫米到几厘米就立刻变成光,后面全程交给光纤处理。长距离那段最烧功耗的高速铜通道被光替代掉。Nubis 等厂商公布的 1.6T 光引擎数据已经证明,在 CPO/NPO 架构下,把整套 1.6T 光引擎做到大约 5~8W 是现实区间,每个端口省下的就是十几二十瓦。单看一块板卡不惊人,但放进一个有几千个高带宽端口的 AI 工厂里,就是上百千瓦的功率差。

来源:Astera Labs

所以光纤在上面这三个维度几乎是全面碾压铜缆:带宽密度上,单纤可以叠很多波长当多车道,而且不需要把线做得很粗;距离上,几十米、几百米对于单模光纤只是正常工作区间,损耗和码间串扰都比同频率下的铜线友好得多;能耗上,光信号在玻璃里传播没有趋肤效应,也不需要频繁给大电容充放电,本身就更节能。

这已经不是铜vs光哪个更优的技术辩论的问题,而是在什么速率、在哪一层互联上,行业会彻底切到光。从 800G 到1.6T,这个切换时间表,正在被 AI 数据中心一步步推着往前走。

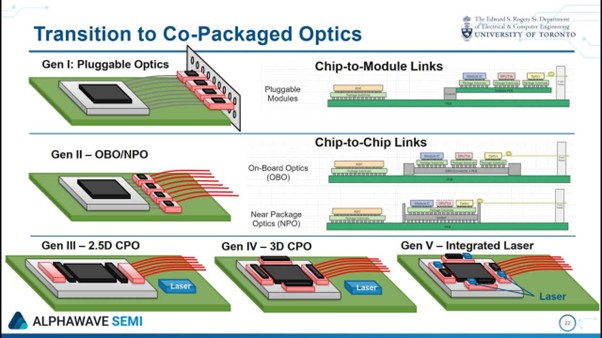

光互联的三条演进路径

光互联不是单一方案,而是一套正在分层推进的技术栈。大致可以分成三条路:先上光模块、再把光往芯片旁边挪、最后干脆连交换架构一起改。搞清楚这三条演进路径,基本就抓住了未来几年谁受益、谁被挤压的主线。

可插拔光模块——今天的主力军

这是当前数据中心最成熟的光互联形式。光模块安装在交换机前面板,方便热插拔和维护。从400G到800G再到1.6T,可插拔方案仍在快速放量。Lumentum的EML激光芯片是这些光模块的关键光源,其100G EML出货量已创历史纪录,200G EML也在加速上量。

CPO/NPO——面向未来的集成化方案

CPO、将光引擎直接集成进交换芯片的封装内部,从根本上缩短了光电信号的转换路径,大幅降低功耗和时延。英伟达在2025年GTC上首次展示了基于硅光子的Spectrum-X和Quantum-X交换机,单端口带宽达1.6Tbps。 NPO(Near-Packaged Optics,近封装光学)是CPO的过渡形态,将光引擎放在距芯片几厘米处的PCB上,在功耗和可维护性之间取得平衡。

根据Bernstein的研判,CPO/NPO在scale-out场景的规模出货大约在2026年底至2027年启动;而在对可靠性要求更高的scale-up场景中,量产时间不会早于2028年下半年。

OCS——重新定义交换架构

前两条路,解决的是怎么在保留现有以太网/InfiniBand 逻辑的前提下,把铜换成光、把光挪到更合理的位置,OCS(Optical Circuit Switch,光电路交换)则是更激进的一条,干脆连中间那层电子交换芯片都绕开。OCS采用MEMS微镜阵列直接操纵光束在光纤之间切换,中间压根不变成电,完全绕开了传统交换机中光→电→光的多次转换。谷歌在其数据中心网络中率先大规模部署了这一技术。Lumentum 做的 R300,就是这条路上的代表产品之一,单机做到 300×300 端口,专门用来给超大规模云厂商做光路总配电盘。

技术路径 | 功耗(1.6T) | 传输距离 | 商业化阶段 | 代表厂商 |

可插拔光模块 | 20-30W | 数十米~数百米 | 大规模量产 | Innolight, LITE, Coherent |

NPO | ~9W | 数十米~数百米 | 2026年试产 | NVIDIA, Broadcom |

CPO | 5-8W | 数十米~数百米 | 2026-2027量产 | NVIDIA+TSMC+LITE |

OCS | 极低 | 数十米~数百米 | 头部云厂商已在部署 | Google, LITE |

Lumentum:为什么这家公司最受益?

从分拆到整合:十年磨一剑

Lumentum(LITE)于2015年从老牌光通信公司JDSU拆分独立上市。单看起点,它只是一家中等规模的光组件公司。但此后十年的三步并购,逐步改写了它的定位:

- 2018年收购Oclaro(约18亿美元):获得了磷化铟(InP)激光芯片的完整设计和制造能力,这是制造数据中心高速激光器最核心的材料体系

- 2022年收购NeoPhotonics:补强了长距离相干光学产品线

- 2023年收购Cloud Light(约7.5亿美元):直接切入高速云光模块市场,与亚洲主要光模块厂商形成正面竞争

十年之后的2026年,Lumentum 已经从光芯片+组件供应商,变成一个覆盖激光芯片→光模块→光交换系统的垂直整合平台。

光子领域的IDM:为什么这很重要?

在半导体行业,IDM(集成器件制造商)意味着从设计到制造端到端掌控。Lumentum在光子芯片领域的角色,与这种模式高度类似:

自有InP晶圆厂:在日本相模原和高尾、英国 Caswell 等多地运营 InP 光子晶圆和激光芯片产线。在InP全球供应偏紧的环境下,这种自主产能极为稀缺。

全链路覆盖:从InP晶圆上制造激光芯片,到泰国曼谷附近的纳瓦纳空工业区组装光模块,再到交付OCS系统级产品,整个链条的前中后段都有布局。

产能持续扩张:2024年底启动的40%以上InP产能扩张计划已完成过半,并正在评估新建晶圆厂或并购以进一步增加产出。

在供给受限的行业周期中,这种垂直整合能力的优势会被放大,其他厂商还在排队等芯片,Lumentum可以自己制造。

四条产品线,四个增长引擎

引擎一:EML激光芯片

EML(电吸收调制激光器)是800G和1. 6T光模块的核心光源组件。Lumentum的100G EML持续刷新出货纪录,200G EML在截至2025年12月的季度中已占到数据通信激光芯片收入的约10%,管理层预计到2026年底将升至25%。200G产品的单价显著高于100G,对ASP(平均售价)和毛利率均有正向拉动。公司还展示了448Gbps的下一代EML技术,为未来400G-per-lane、3.2T 光模块时代提前卡位。

引擎二:CW激光器与ELS模块——CPO的心脏

CPO架构将信号调制功能集成到硅光芯片(PIC)上,不再需要光模块内部自带激光器,转而依赖外部的连续波(CW)激光器提供光源。CW激光器需要在高温环境下输出数百毫瓦的稳定光功率,这对对 InP 器件设计和封装工艺的要求非常高,Lumentum 正是在这一环节被英伟达等大客户选中。

Lumentum管理层在最近一次财报电话会议中透露,公司已获得多笔数亿美元规模的超高功率激光器订单,计划于2027年上半年开始交付。更具想象力的是,公司正从单独供应激光芯片,向提供完整的ELS(外部光源)模块延伸,后者的单设备收入贡献约为单颗芯片的2到2.5倍,有望显著放大可服务市场规模。

引擎三:OCS光电路交换系统

Lumentum的R300 OCS产品基于3D-MEMS微镜技术,当前积压订单已超过4亿美元,来自三个主要超大规模云计算客户。管理层在Q2 FY26财报中表示,OCS出货速度超出了内部预期,季度收入已提前突破1000万美元的里程碑。大部分积压订单预计在2026年下半年交付。

瑞穗银行估计,到2029年OCS数据中心TAM约为19亿美元(对应约44%的年复合增长率),Lumentum有望获取30-40%的市场份额。

引擎四:云光模块

通过收购Cloud Light获得的高速光收发器业务正在快速扩张。Q2 FY26系统业务收入达到2.218亿美元(同比增长60%),其中云光模块是最大增量贡献。管理层强调1.6T光模块的利润率显著优于800G产品,随着 1.6T 出货占比提升,板块的盈利质量还有望进一步抬升。

财务拐点:数字说话

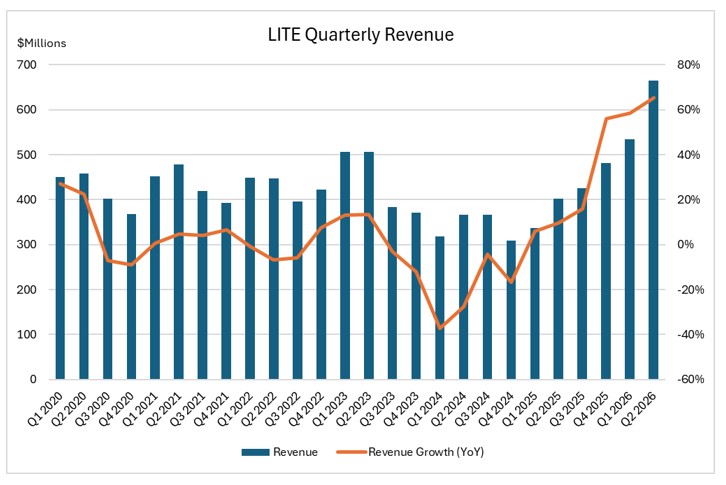

从财务的硬数字看,Lumentum 的拐点已经肉眼可见。Q2 FY26 公司实现营收 6.655 亿美元,同比增长 65.5%,环比也接近 25%,创下上市以来单季收入新高。

来源:LITE财报,TradingKey

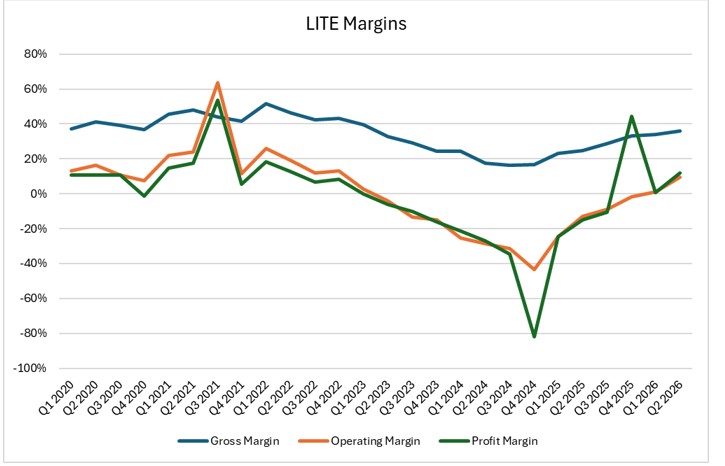

毛利率从一年前的大约25%拉升到36%,营业利润率则从约−12.8%的亏损,修复到9.7%的正值,GAAP EPS 也从Q2 FY25的−0.88美元,改善到Q2 FY26的0.89美元。这组变化说明,收入在快速增长的同时,盈利质量并没有被摊薄,而是在经历一个从亏损走向可持续盈利的台阶式修复。

来源:LITE财报,TradingKey

FY25 下半年到 FY26 的斜率明显变陡,收入在提速,利润率在台阶式上移,这就是典型的量价齐升型拐点。

更重要的是,这种改善不是只好看一季。Q3 FY26 管理层给出的指引,营收区间 7.8–8.3 亿美元,对比去年同期大约翻接近一倍。

风险与争议

估值不便宜

以FY2027一致预期EPS约11美元计算,当前约670美元的股价对应约60倍前瞻市盈率。部分更乐观的机构给出了FY2027 EPS 17-24美元的预测区间,在此情景下估值回落到30倍上下。但无论哪种假设,当前定价都已经充分隐含了对高速增长的预期。核心分歧在于: Lumentum 到底还是一个带周期性的光器件公司,还是已经跨进了AI 光互联平台的结构性增长轨道。

技术路径仍有变数

CPO从试产到大规模量产之间存在不确定性。scale-up场景的CPO方案仍需在真实环境中经受更长周期的可靠性验证。此外,共封装铜互连(CPC)等替代方案也在竞争scale-up场景的短距互联需求。

客户集中度值得关注

OCS业务的订单目前主要来自三个超大规模客户。如果OCS技术无法从这几家头部云厂商向更广泛的市场扩散,收入增长的天花板可能低于市场预期。

竞争在加剧

在激光器领域,Coherent正在将InP产线从4英寸升级到6英寸晶圆,单晶圆产出将提高约4倍。在光模块领域,中国厂商(如中际旭创等)也在向上游光芯片环节延伸。Lumentum当前的技术和产能优势能否持续,取决于研发投入能否维持领先节奏。

结论

Lumentum的增长逻辑可以归结为一条清晰的因果链:

AI集群规模持续扩大 → GPU间带宽需求指数级增长 → 铜缆达到物理极限 → 光互联成为唯一出路 → 激光器是整个光链路的起点 → 全球能做高端AI级激光器的公司屈指可数 → Lumentum凭借IDM模式和多年并购整合,在这个卡位上建立了最广泛的覆盖。

它正同时受益于三条增长曲线的叠加:800G/1.6T可插拔光模块的放量、CPO/NPO从0到1的商业化、以及OCS向多家超大规模云厂商扩散。这三条曲线在2026-2027年处于同步上升期,这在光通信产业历史上极为少见。

当然,670美元的股价已经包含了相当高的期望值。关键的验证窗口就在眼前,下周的GTC和OFC,将为CPO的量产节奏、OCS的客户扩散、以及英伟达下一代架构中光互联的角色提供至关重要的信号。

免责声明:本文仅为产业分析与信息分享,不构成任何投资建议或推荐。投资有风险,任何投资决定应基于个人独立判断并咨询专业顾问。

原文链接