2026年港股IPO市场持续活跃。

截至3月10日,今年已有28家公司在港交所上市,壁仞科技、智谱、MiniMax等明星企业相继登陆港股,吸引了海内外资金的关注。

与此同时,近期又有一家科技公司通过了港交所聆讯,港股的科技属性将进一步增强。

格隆汇获悉,深圳市飞速创新技术股份有限公司(简称"飞速创新")于3月2日顺利通过港交所聆讯,由中金公司、中信建投国际、招商证券国际担任联席保荐人。

飞速创新或很快在港股上市,有望成为港股面向全球市场的"企业网络解决方案第一股"。

摩根大通硬件团队在近期的报告中明确提出,2026年网络基础设施板块增长将超越算力增长。

这并非简单的增速比较,背后折射着AI产业发展进入新阶段的范式转移。其核心逻辑已从"算力拉动网络"的单向驱动,演变为"网络决定算力效率"的共生与先导关系。

这一结构性转变将重新定义AI的投资格局,对于寻求全球资产配置的投资人而言,提高对网络基础设施赛道的重视程度,不失为一项明智的决策。

01

在线DTC网络解决方案需求紧迫,飞速创新在全球市场排名第二

近年来,AI蓬勃发展,成为推动科技进步和全球经济成长的重要力量。

网络基础设施在将AI融入商业营运中发挥着至关重要的作用,是企业进行数字化和智能化转型的重要元素。网络基础设施是与算力基础设施和储存基础设施并列、构建数字世界的三大核心基础设施之一。

网络解决方案是指面向企业在构建、使用和管理网络基础设施过程中的需求,所提供的成套硬件与软件集成方案,旨在帮助企业实现高效、安全、可靠的网络连接和通信。

随着AI应用在各行各业不断渗透和日益普及,企业对本地化网络服务的需求将进一步扩大。

根据弗若斯特沙利文的资料,2024年,全球企业网络基础设施的本地化网络部署占比为29%;其中,中小型企业网络基础设施的本地化部署比例仅约为10%,预计到2029年将提升至约20%。

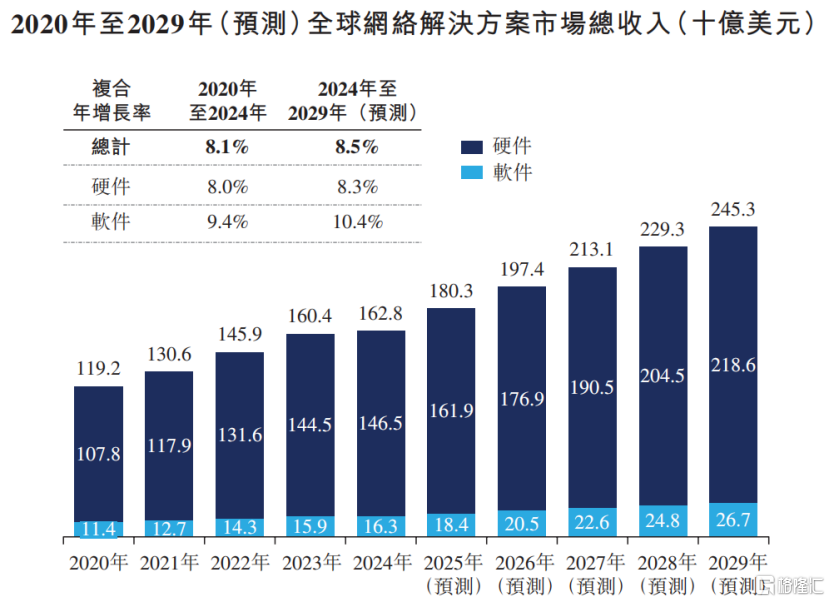

沙利文的数据显示,2024年,全球网络解决方案市场的规模约1628亿美元,预计到2029年将达到2453亿美元,2024年至2029年的复合年增长率为8.5%。

2020年至2029年(预测)全球网络解决方案市场总收入,来源:飞速创新招股书

由于全球企业数字化转型的快速演变和市场需求的动态变化,尤其是中小企业的需求快速增长,对本地化网络基础设施的需求日趋多元化,提高了对SDN(软件定义网络)功能的需求。

然而,供给端却存在一定程度的错配现象。

在传统模式中,网络解决方案市场的全球巨头主要通过定制化项目直接服务大型重要客户,例如电信运营商和主要的云服务提供商。但是,这些传统巨头的市场覆盖率相对有限,对于广大垂直行业的中小企业而言,需求往往无法得到有效满足。

此外,传统网络设备提供商的市场集中度较高,限制了其通过产品创新或成本优化就特定需求作出灵活调整的能力,从而导致企业部署和升级网络基础设施的成本居高不下。

为解决传统线下业务模式面临的难题,通过在线平台提供网络解决方案的业务模式应运而生。

全球在线网络解决方案市场有两类主要参与者,即在线DTC(Direct-To-Consumer,直接面向客户)网络解决方案提供商和第三方在线平台。

与第三方在线平台相比,在线DTC网络解决方案的优势在于:深厚的产品专业知识和高度定制化能力、端到端解决方案及统一管理、直接和全面的服务支持,以及更加迅捷的创新能力和前沿技术整合能力等。

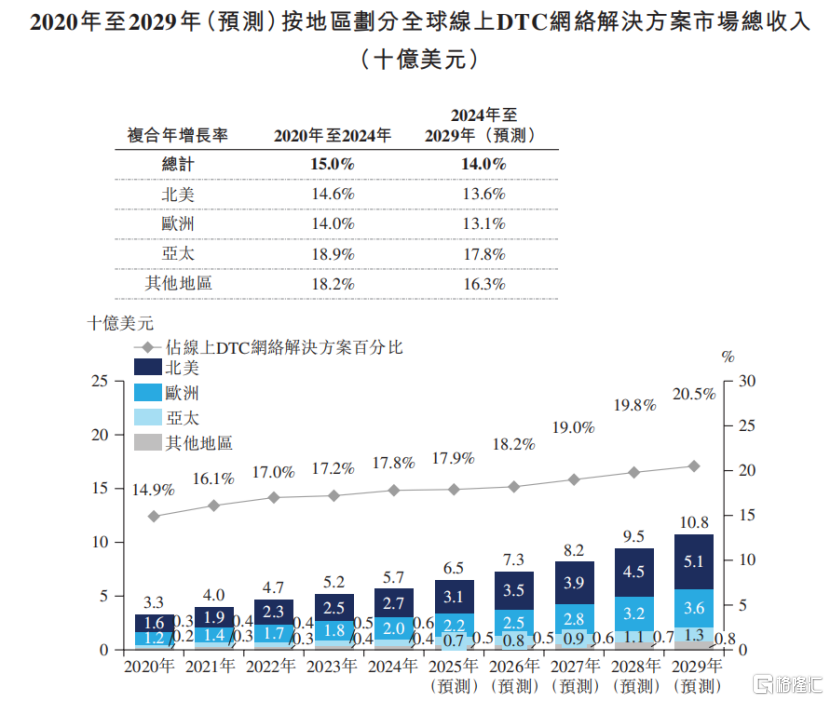

根据沙利文的数据,2024年,全球在线DTC网络解决方案市场的规模约57亿美元,预计2029年将达到108亿美元,复合年增长率为14%,高于全球网络解决方案市场的整体增速。

2020年至2029年(预测)按地区划分全球在线DTC网络解决方案市场总收入,来源:飞速创新招股书

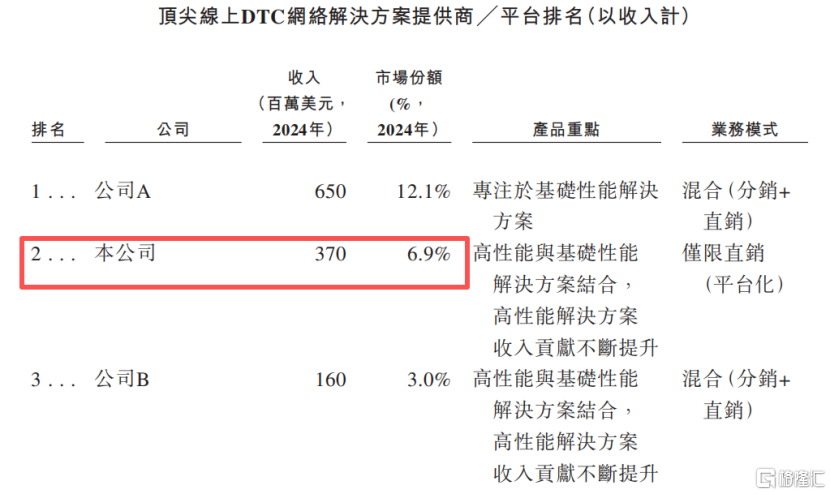

从竞争格局来看,全球在线DTC网络解决方案市场相对分散。

2024年,前三大参与者合共占22%的市场份额;飞速创新的市场份额约6.9%,在全球在线DTC网络解决方案市场排名第二,为该市场最大的平台化公司。

顶尖在线DTC网络解决方案提供商排名(2024年),来源:飞速创新招股书

02

四大核心壁垒助力公司收入稳步增长,海外收入占比超99%

飞速创新秉持以客户为中心的方针,提供可扩展、具成本效益及全面的一站式网络解决方案,包括高性能网络设备、可扩展网络设备操作系统及云网络管理平台。

公司在高性能计算、数据中心、企业网络、电信网络等各类场景力求卓越,通过在线赋能的方式,满足全球客户对企业级高性能网络解决方案及基础性能网络解决方案的需求。

公司网络解决方案概览,来源:飞速创新招股书

基于线上DTC模式,飞速创新构建了四大核心壁垒:

1、超12万自有品牌SKU一站式供应。截至2026年2月24日,公司的自有品牌拥有超过12万个SKU,涵盖光模块与高速线缆、光纤电缆、交换机、光传输设备、光纤布线管理产品及铜缆系统产品等等。

例如,公司面向数据中心推出了基于RoCE的无损以太网解决方案,持续研发800G及未来1.6T交换机产品,满足大规模AI网络的无损和高效传输需求。

公司在全球所有在线DTC网络解决方案提供商中,拥有最多样化的自有品牌网络设备SKU组合。

2、全球本地化交付。公司在中国、美国、德国、澳大利亚、新加坡、英国、日本建立了七大全球交付中心,大部分的订单可以实现下单日发货,并于下单日五天内交付。

此外,公司的专业客户服务团队支持八种语言,确保24/5全天候回应客户需求,同时支持全球22种本地货币支付方式,以丰富的本地化支付方式及适配当地的税费政策,更好地满足客户的习惯和偏好。

这使得公司能够有效地服务本地客户,同时降低供应链管理中的潜在风险。过去几年,公司来自海外的销售收入占比超过了99%。

3、服务超50万客户。截至2026年2月24日,公司已经服务了200余个国家和地区的超50万名客户,覆盖《财富》500强企业中的约60%,这些公司分布于信息技术、金融服务、医疗、教育、汽车和电子产品等众多行业。

2023年及2024年,公司的净收入留存率分别为94.4%及102.3%,反映了强大的客户忠诚度和黏性。

4、自主研发软硬一体技术。公司的解决方案采用解耦架构,将标准化的网络硬件与可扩展的云端软件功能相结合。

这使得先进的远程编排、智能资源配置和简化的运营管理成为可能,使客户能在确保企业级可靠性的同时,根据业务需求动态调整网络资源配置。

在全球网络解决方案行业整体增长、公司竞争力不断提升的双重驱动下,飞速创新过去几年收入稳步增长,财务表现扎实。

2022年、2023年、2024年及2025年1-9月(报告期),公司分别录得收入19.88亿元、22.13亿元、26.12亿元、21.75亿元,2022至2024年的复合年增长率为14.6%。各报告期的净利润分别为3.65亿元、4.57亿元、3.97亿元、4.23亿元。

得益于持续管理全球供应链并提升运营效率的能力,公司的毛利率由2022年的45.4%提升至2025年1-9月的52.6%。

关键财务数据,来源:飞速创新招股书

从收入结构来看,高性能网络解决方案在过去几年增速迅猛,成为收入的增长引擎。

2022年,高性能网络解决方案销售所得收入为4.73亿元,2025年1-9月,这部分业务的收入增至7.88亿元,占同期总收入的比重由23.8%提升至36.2%。

按产品类型划分的收入,来源:飞速创新招股书

值得关注的是,有相当部分的客户购买公司的产品是用在AIDC的建设中。

以全球AI云提供商客户J为例,2024年其位列公司第三大客户,采购额约2790万元;2025年前三季度,该客户已跃升至第一大客户,采购额较2024年全年增长65%。

这一增长趋势,不仅反映出AI领域客户在公司前五大客户中占比的持续提升,更是公司深度赋能全球AI产业发展的真实写照。

2025年1-9月前五大客户情况,来源:飞速创新招股书

03

从"工具提供者"升级到"生态赋能者"

AI浪潮催生了网络新需求,飞速创新的发展以优质的产品及充满活力的生态系统双轮驱动。

多年来,凭借在线销售平台赋能的运营效率、多元的自有品牌SKU产品组合及交付能力,公司成功吸引了全球客户,并打造了卓越的品牌。

飞速创新的DTC方法消除了中间层,使公司能够提供更具竞争力的价格、更快的响应时间及更大的灵活性,从而定制解决方案。

透过直接与客户互动,公司可实时收集反馈及数据,并运用相关信息持续改进产品及服务。在先进数字化基础设施的支持下,公司实现高度自动化及营运效率,从而降低成本并减少错误。

这进一步促进了公司与全球供应链伙伴的合作,从而实现规模经济。随着业务的增长,公司将继续加强产品创新,优化生态系统,以进一步提升客户体验,实现与生态系统中合作伙伴的共同成长。

通过赋能AI基础设施建设、挖掘企业级AI普及需求,飞速创新实现了从"工具提供者"到"生态赋能者"的升级。

飞速创新的增长飞轮,来源:公司招股书

数十年来,飞速创新与全球供应链的合作伙伴建立了稳固的合作关系,开展合作的全球电信产品供应商与网络设备制造商已超过200家,降低了供应链管理中的潜在风险。

公司在全球所有在线DTC网络解决方案提供商中拥有最多样化的自有品牌网络设备SKU,能够满足客户场景下的灵活产品配型和参数定制需求。

凭借丰富的产品组合,公司服务了全球200多个国家和地区的超过50万名客户,且AI方面的客户占比明显提升。

飞速创新通过多元化的收入与供应链布局,能够有效应对全球企业网络通信基础设施升级所面临的挑战,抵御区域及贸易风险,构筑了穿越周期的韧性。

04

总结和展望

在AI算力竞赛从"算力规模"转向"算力+网络协同"的新阶段,网络基础设施作为"卖铲人"的价值正被重估。

飞速创新精准卡位于全球数字化转型与AI浪潮的交汇点,依托线上DTC模式,过去几年实现了营收稳步增长,毛利率持续改善,兼具成长性与稳定性。

公司此次通过港交所聆讯,有望成为港股面向全球市场的"企业网络解决方案第一股",作为港股市场的稀缺标的,是投资者深度分享全球网络基础设施与AI红利的核心通道。