文章来源:华泰睿思

近期伊朗局势不确定性引发全球油气及部分能化品供应担忧,并带动全球能化涨价潮,我们认为1)原油市场伴随风险溢价及全球性战略补库修正供需平衡,在中东油田非长期生产障碍情景下,上调26年布伦特均价预测至78美元/桶,油气开采及煤制烯烃将受益;2)中国能化产业链韧性较强,短期供给受冲击影响弱于海外企业,供应链预期稳定后全球性补库存将助力化工行业持续景气回升,关注具备产业链完整性的龙头企业;3)国际粮价若在成本传导下走高,国内氨基酸企业有望受益,海外气头尿素公司亦将困境反转;4)需求替代性品类有望获得更长期发展机遇,包括风光储、绿氢、生物制造,资源循环等。

海峡封锁逐步引发油田停产,国际油价或面临阶段性显著上涨

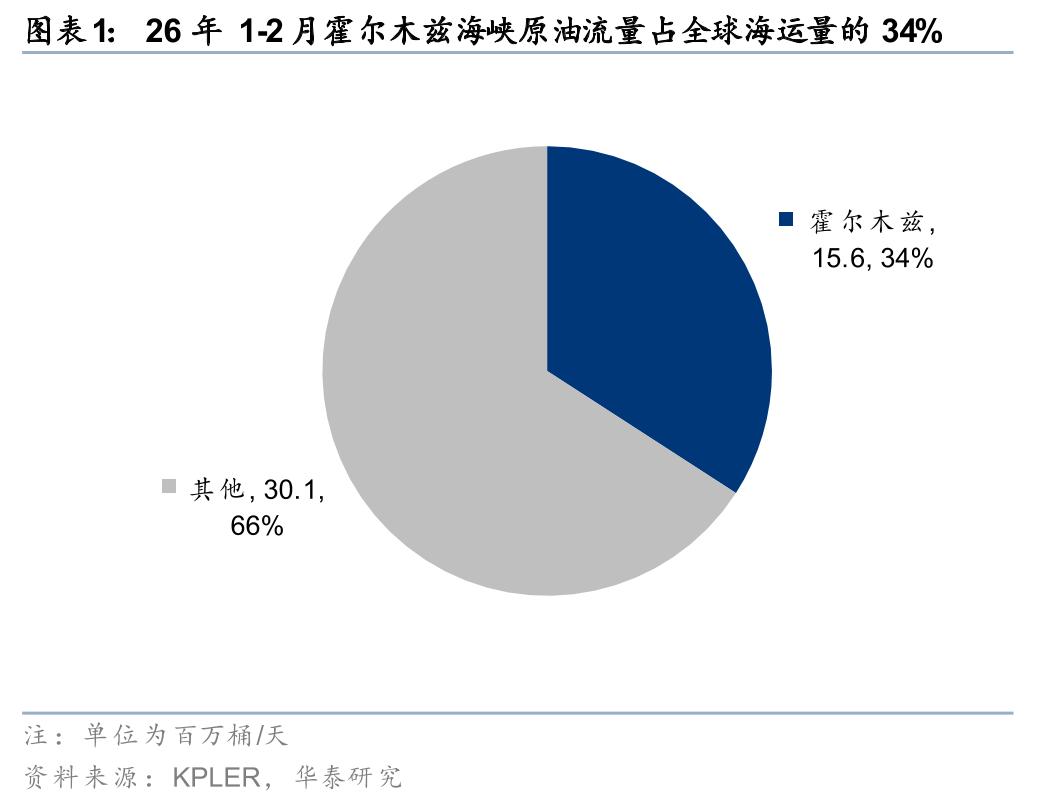

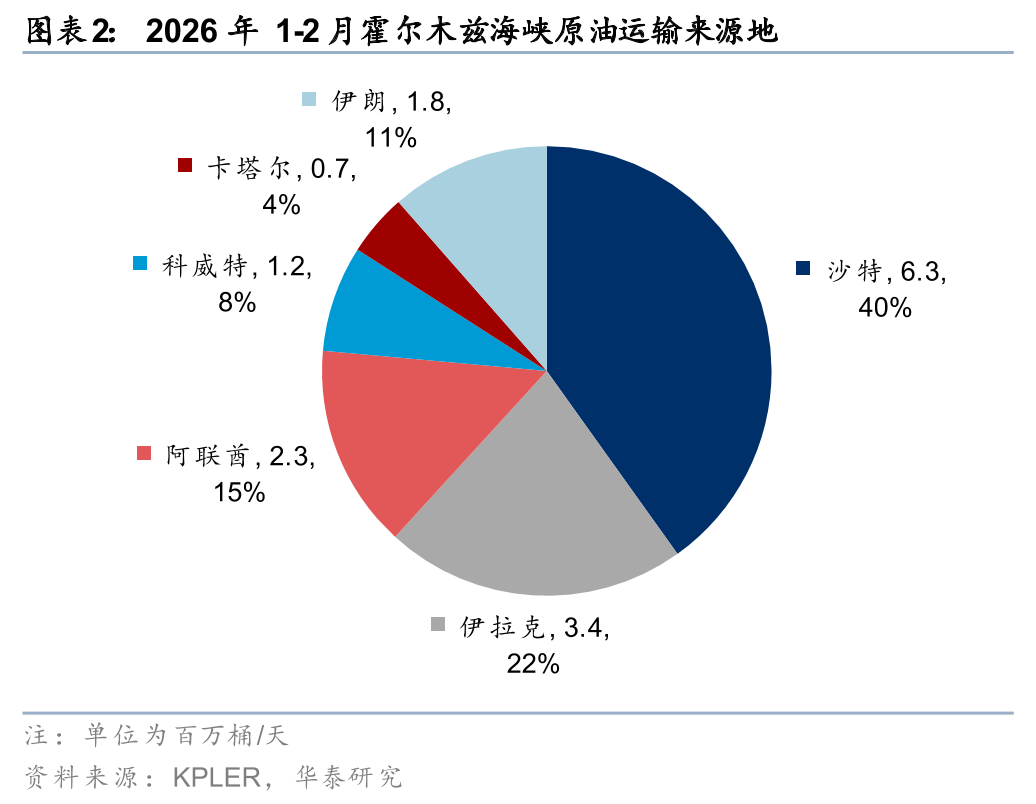

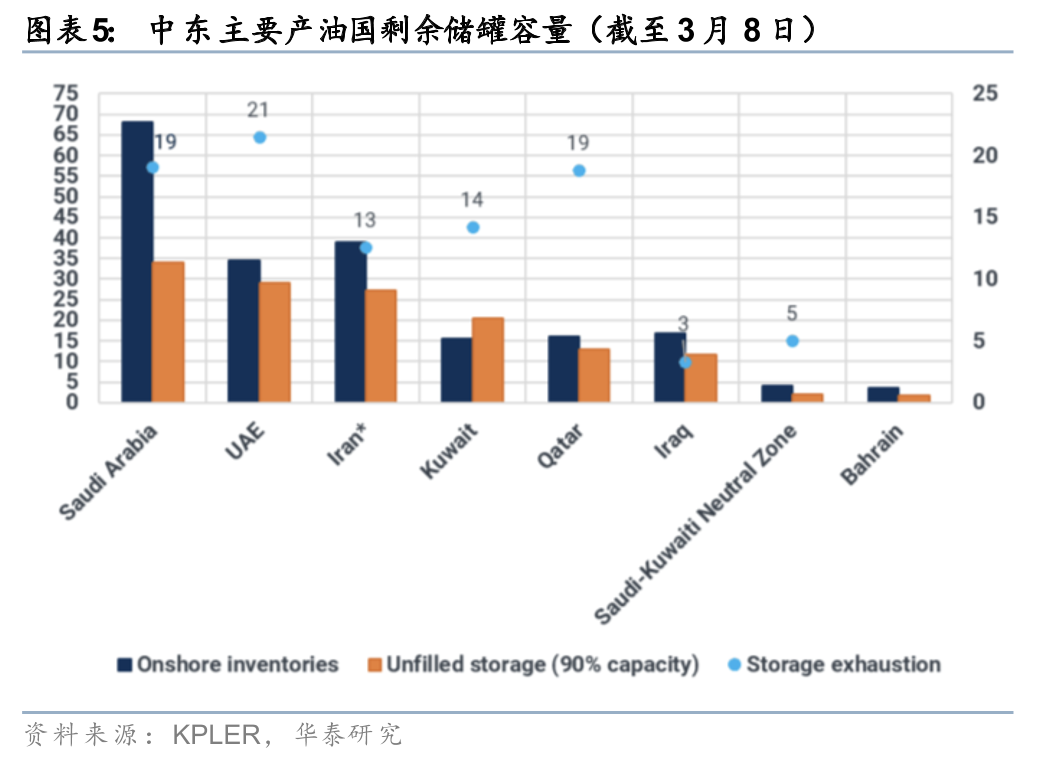

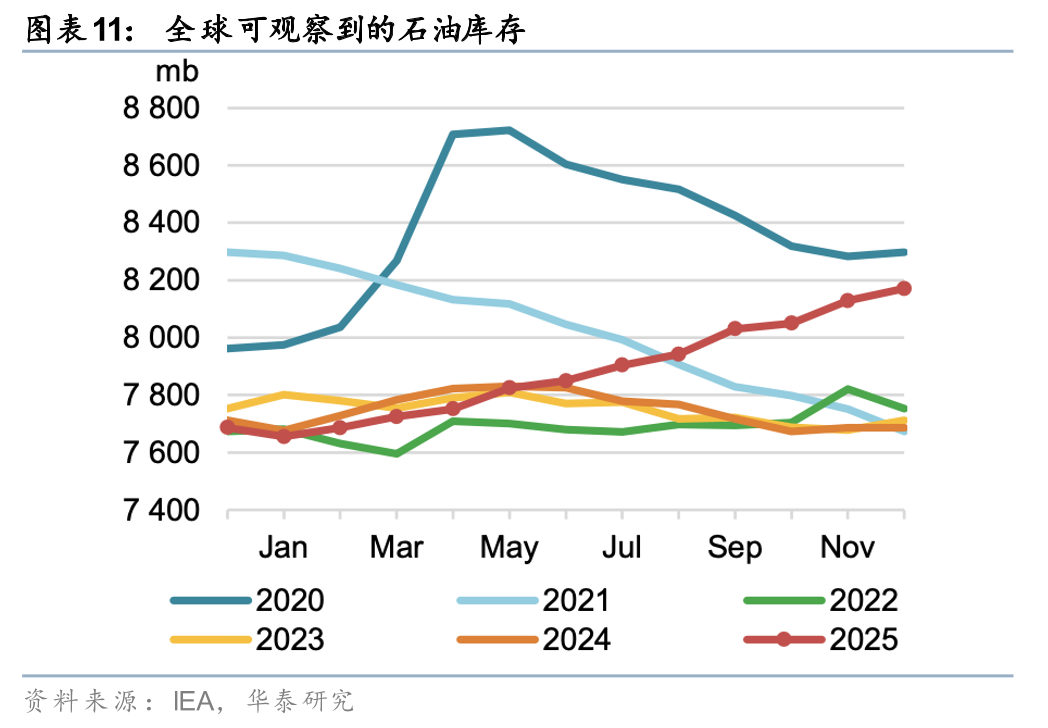

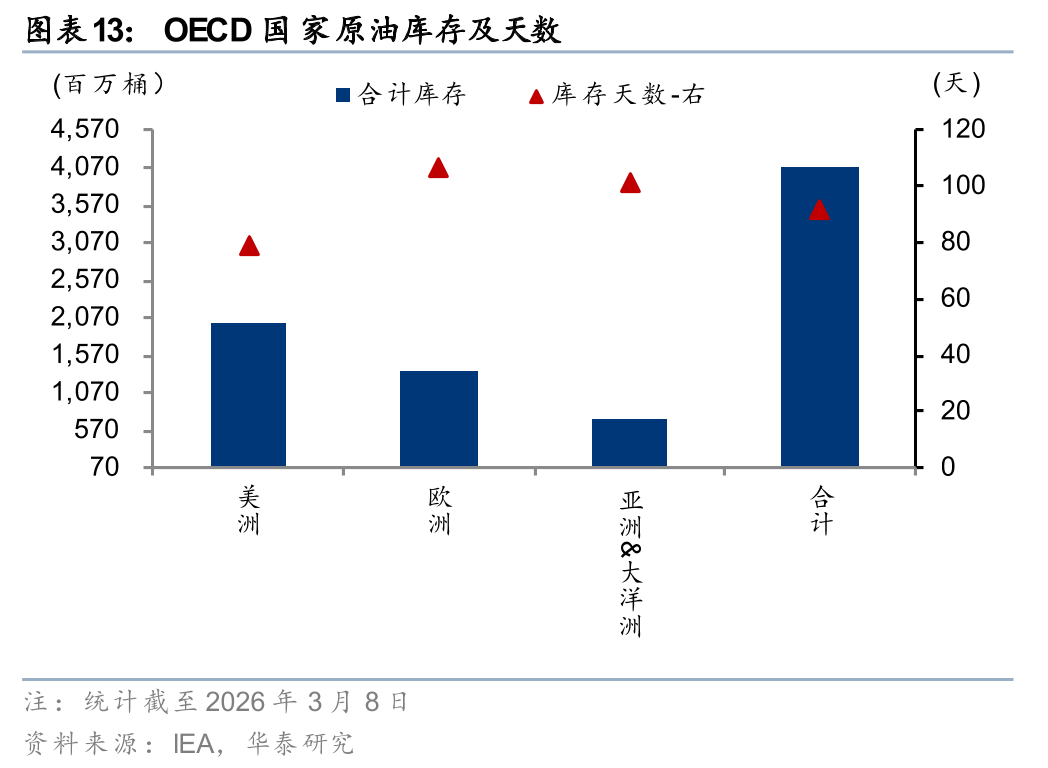

伊朗限制霍尔木兹海峡运输,据Kpler,25年通过该海峡出口的原油及凝析油在全球贸易量中占比31%,其中沙特、伊拉克和阿联酋原油运输量占比近80%。霍尔木兹海峡持续封锁,已导致中东部分国家原油储罐容量受限引发油田停产,截至3月8日沙特/阿联酋/科威特/卡塔尔储存耗尽天数为19/21/14/ 19天。考虑地缘风险溢价、全球战略补库下供需形势扭转,在产油国原油生产能力不受持续性损失的情景下,我们上调26年Brent均价为78美元/桶。极端情况下,在产油国原油生产设施受短期不可修复性打击,海水淡化等基础设施受冲击情景下,上调26年Brent均价为95美元/桶。

中国能化产业链相对完善,供应链韧性凸显

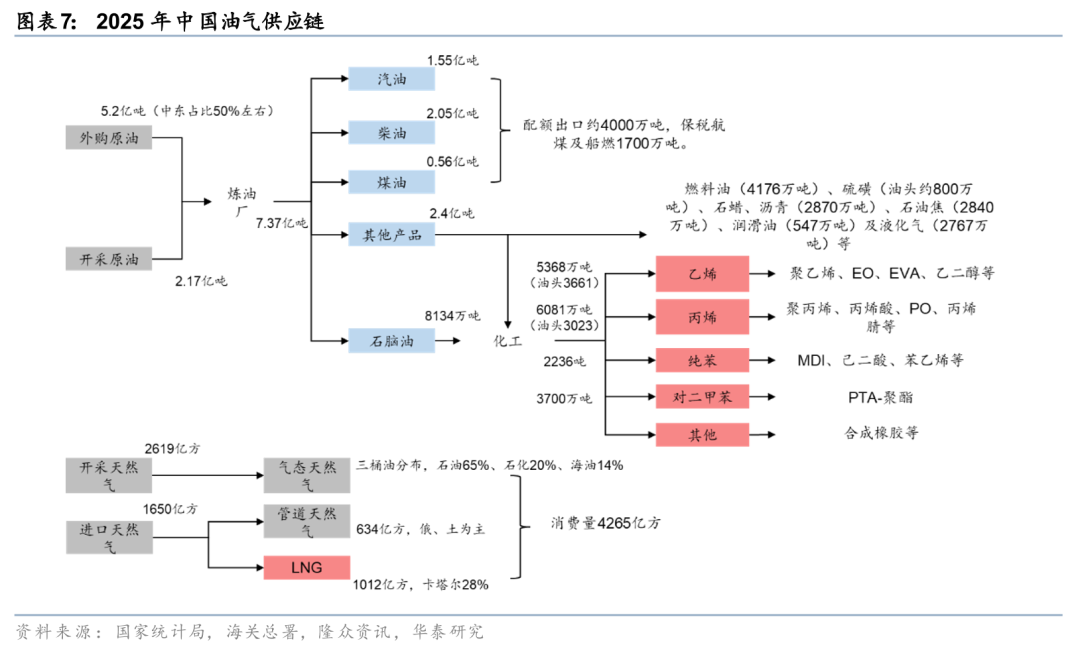

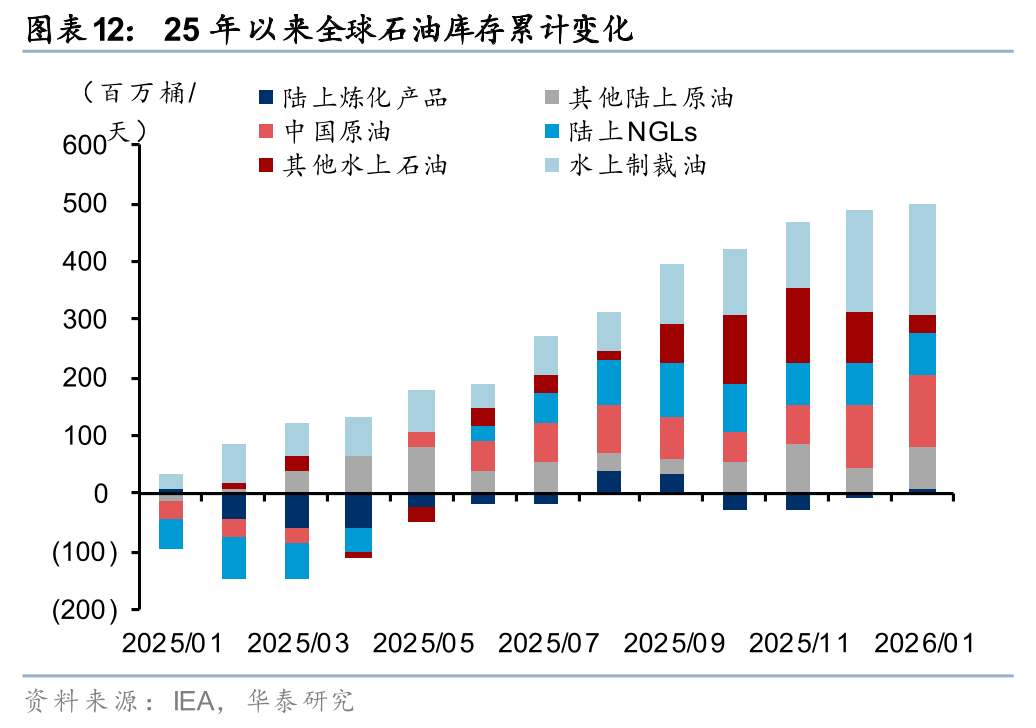

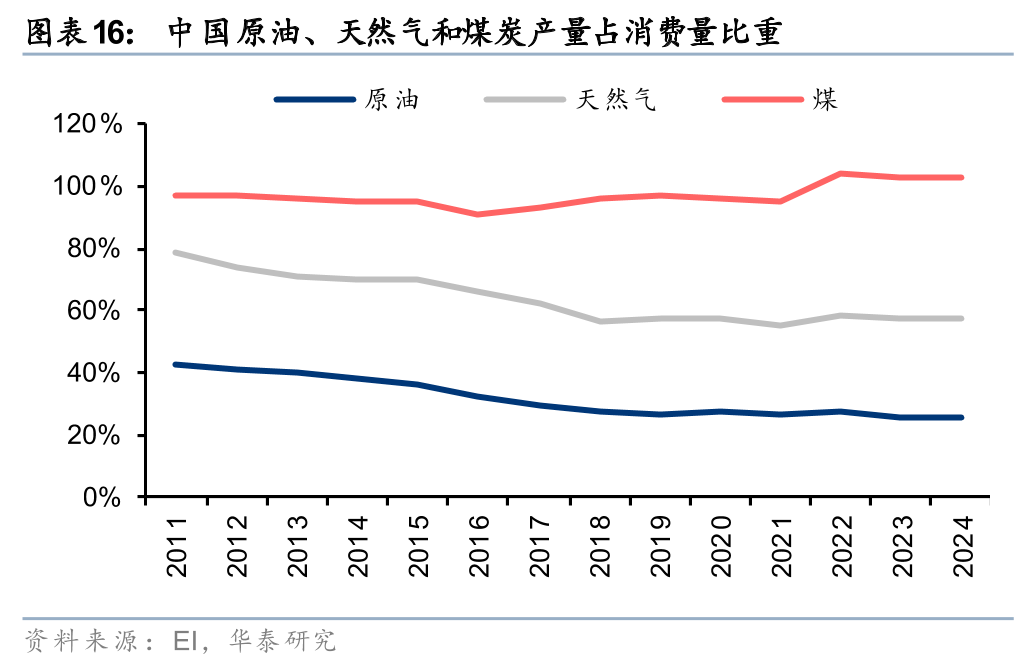

中国方面,我国能化供应链相对较为完善。据隆众资讯,25年我国原油开采量/原油进口量/炼厂原油加工量分别为2.2/5.8/7.4亿吨,主要下游产品汽油/柴油/煤油/油头烯烃产量分别为1.5/2.0/0.6/0.7亿吨,同比变化-3%/-2%/+6%/+12%,成品油一般贸易出口量为3644万吨。据Kpler,截至25年底我国表观陆上原油库存超12亿桶,中东进口原油在进口量占比约50%,假设我国自中东的原油进口量下降80%,在需求保持稳定的情景下,通过释放陆上原油库存,仍可维持接近260天。更严重情况下我国仍可通过降低成品油出口,加速新能源对汽、柴油替代,削减过剩型石化产品的生产,增加非洲、加拿大等进口原油等方式保障国内供应链稳定性。

海外受能源和原料供应冲击或更显著,关注蛋氨酸/异氰酸酯等品种

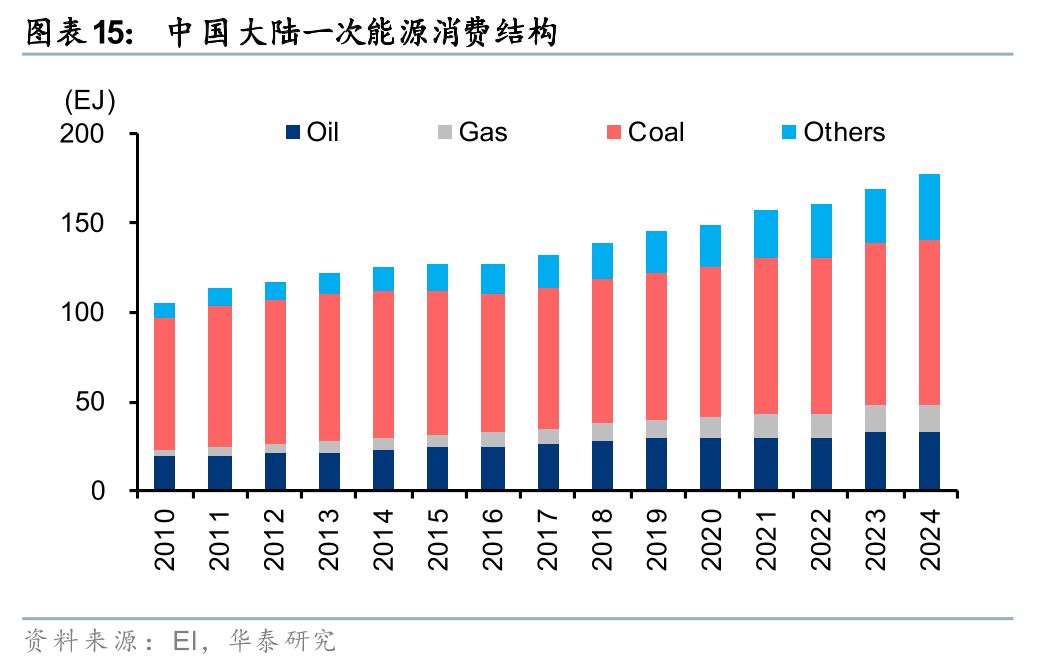

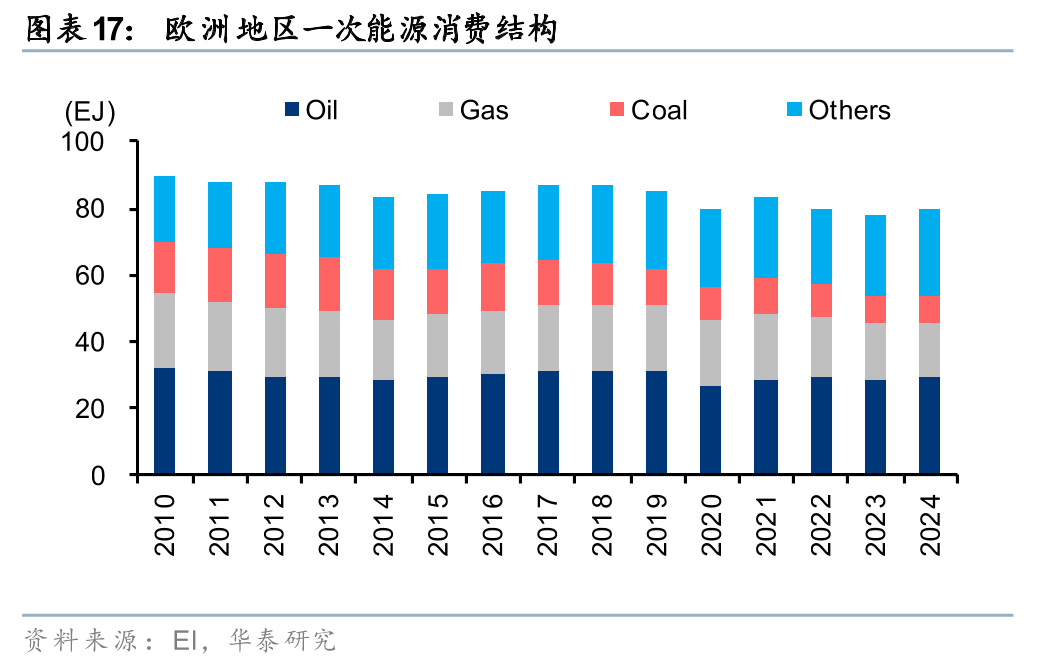

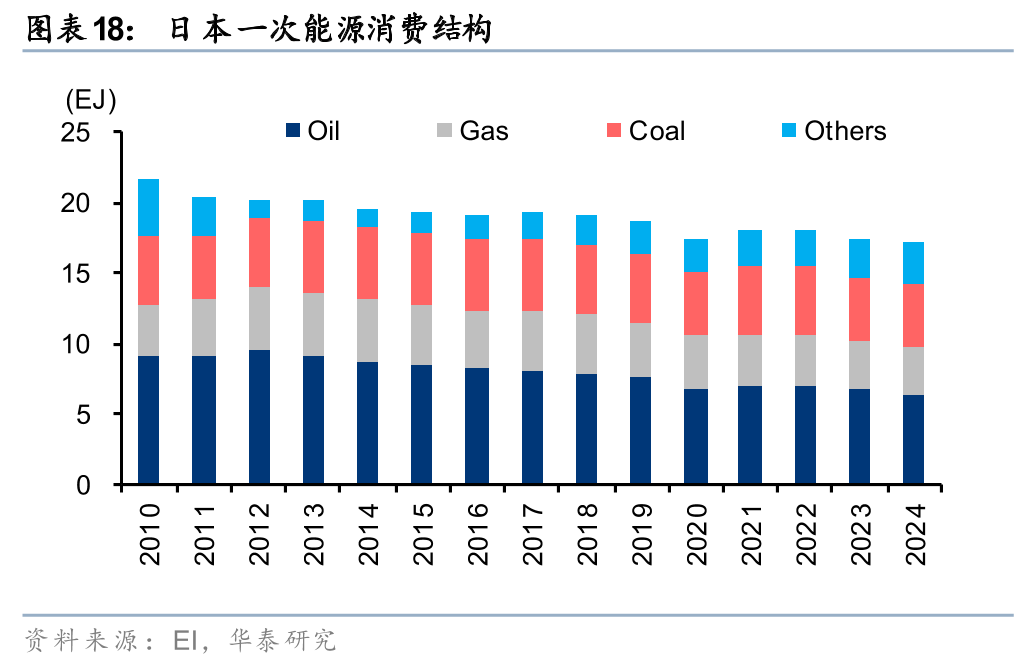

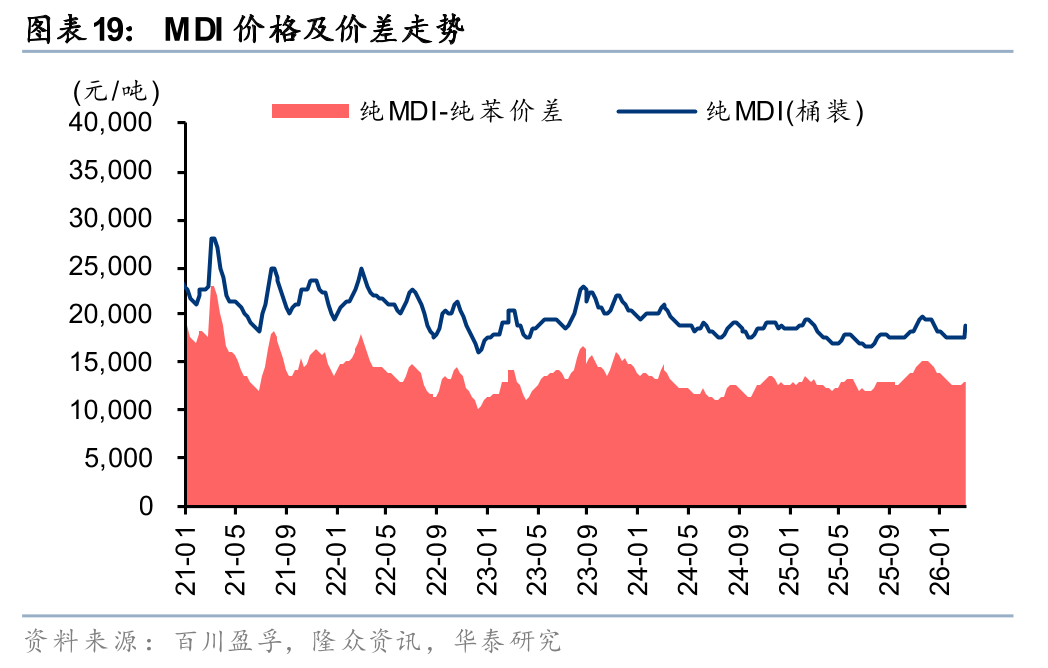

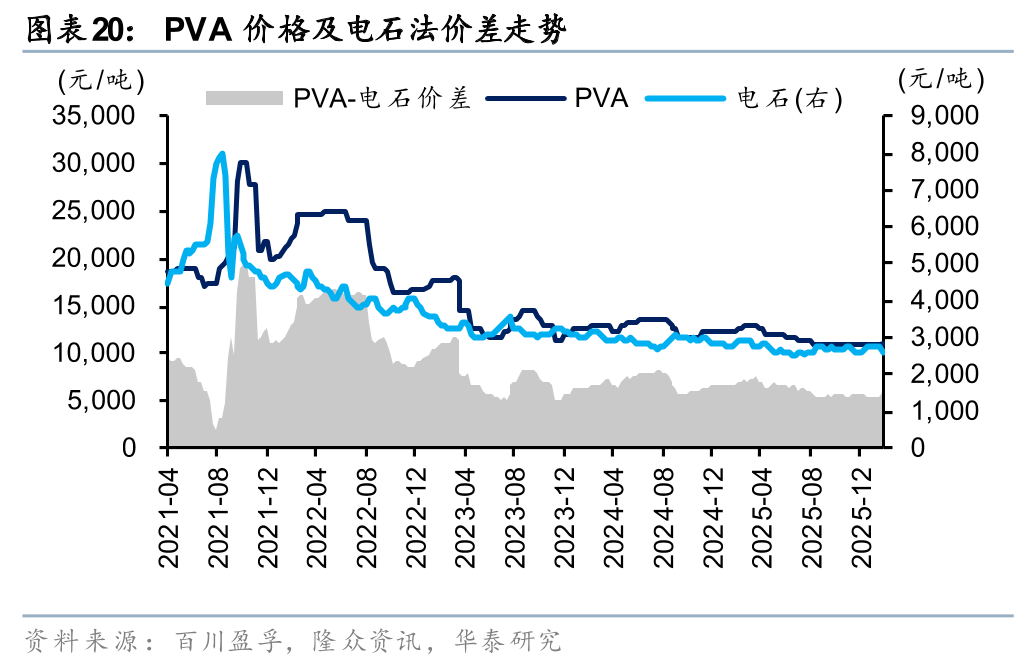

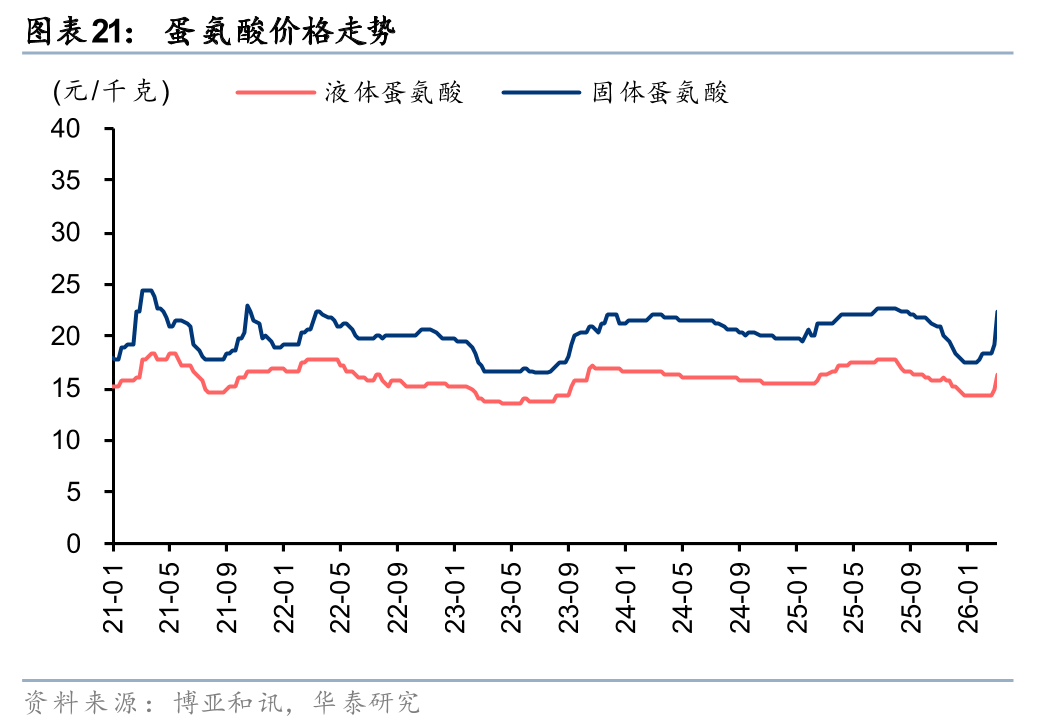

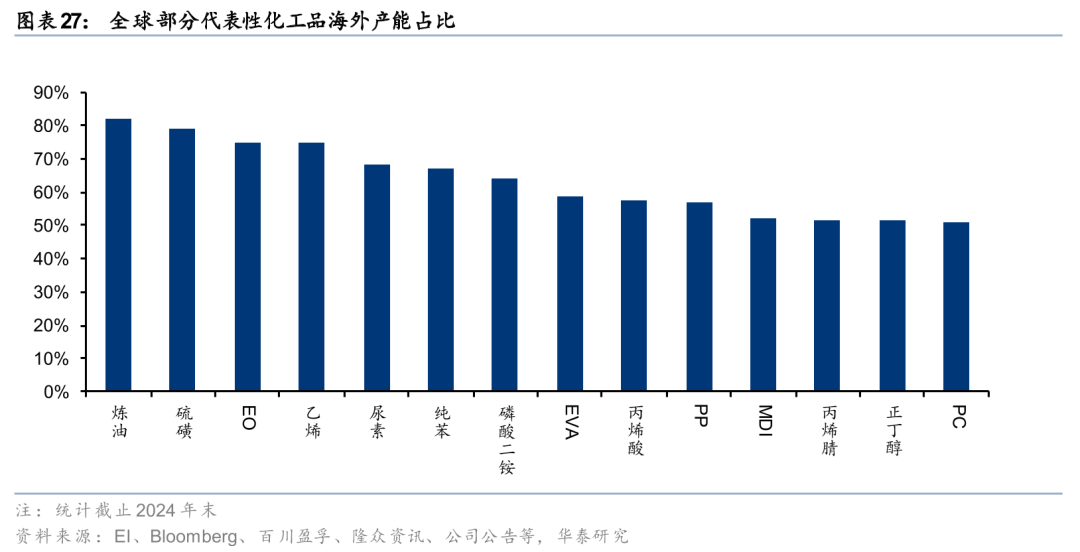

据EI,2024年欧洲、日本、韩国的原油和天然气能源消费比例达59%/56%/61%,原油、天然气是能源和化工生产原料的双重支柱,我们认为能源/原料供应波动和潜在供给下滑不容忽视。据Bloomberg和百川盈孚等,2024年MDI/PVA/蛋氨酸/VE海外地区产能占比达52%/41%/54%/49%,自2月底国际原油、天然气及硫磺等价格显著上涨,导致MDI、蛋氨酸和VE等亦提价显著,我们预计国内相关企业将充分受益。

全球性成品油及化肥供应紧张,引发替代性品类机遇

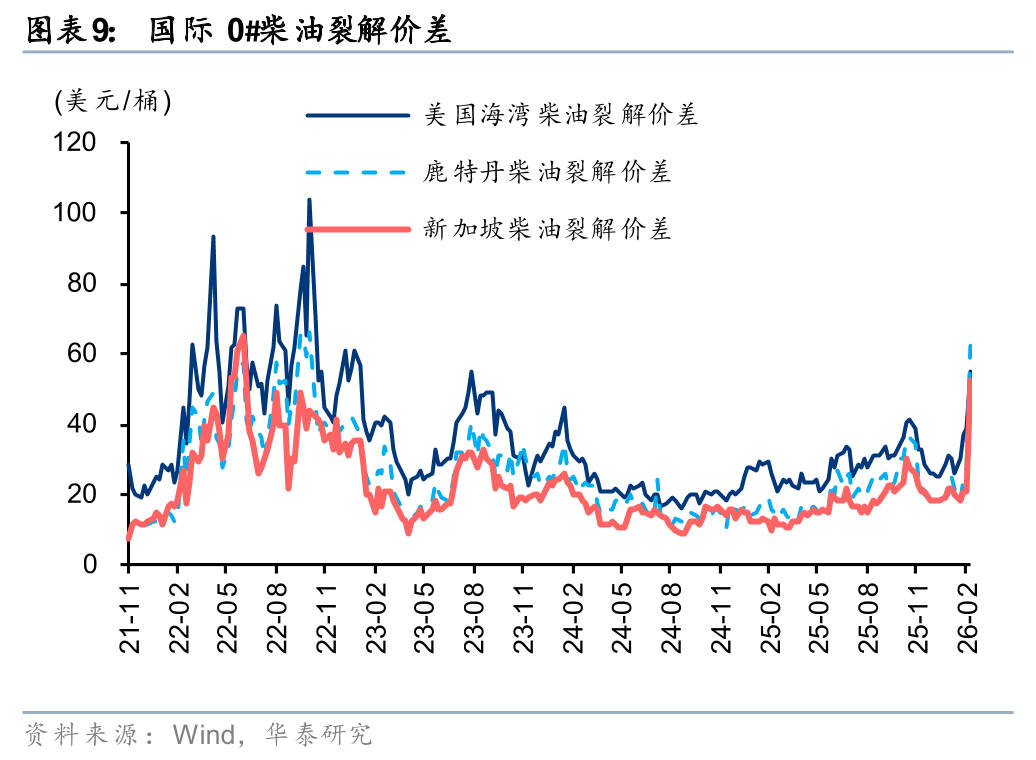

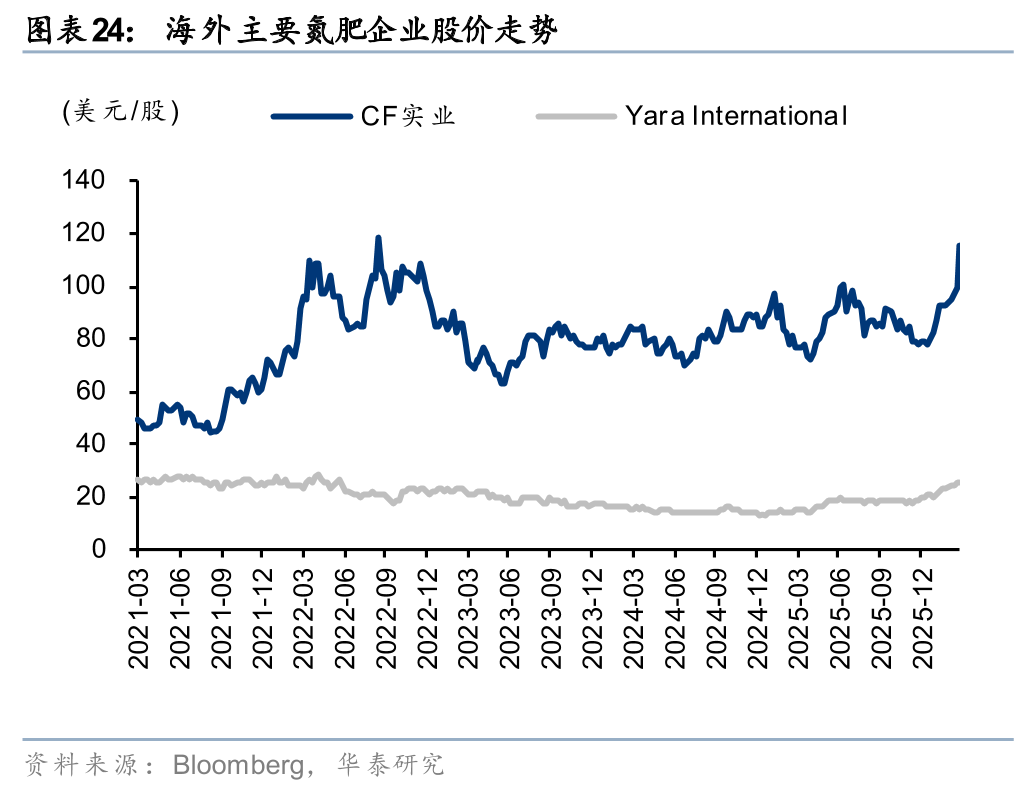

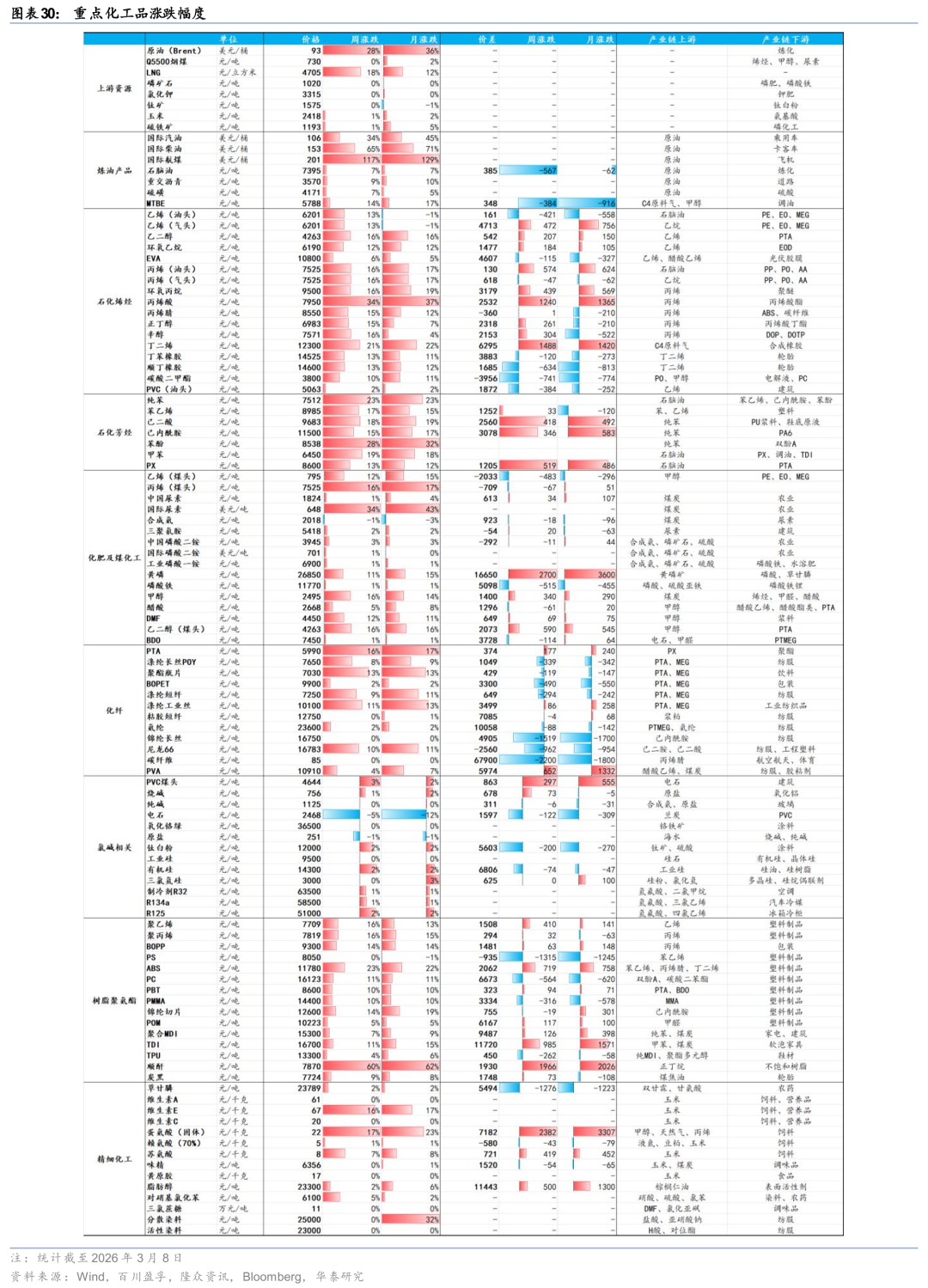

由于伊朗和中东是全球油气、尿素等产品的重要供给方,且通过霍尔木兹海峡运输量占比较大,2月底以来地缘紧张局势下,截至3月6日东南亚CFR尿素价格510美元/吨,较26年初/2月底上涨23%/7%。国际成品油裂解价差显著扩大。国际高氮肥价格及成品油价格对美国气头尿素及炼油企业较为利好,中期而言,大豆价格上升将推动氨基酸景气修复,新能源相关上游亦将受益。

风险提示:地缘冲突持续性存在不确定性;原油价格大幅波动;需求快速下滑致化工品涨价传导不畅。

正文

霍尔木兹海峡封锁或引发油田停产,国际油价或面临阶段性显著上涨

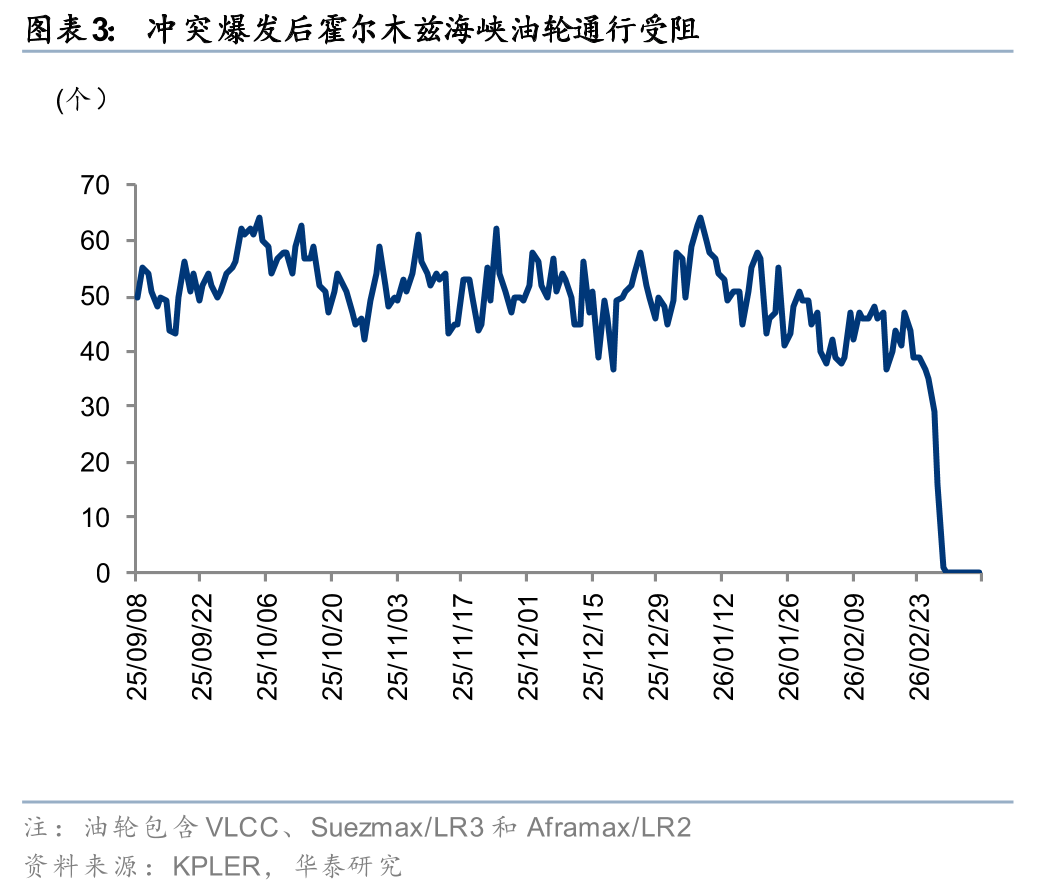

2月底以来,中东紧张局势骤然升级,伊朗限制霍尔木兹海峡运输,引发全球原油、天然气、尿素等多种能源化工品供应风险。据Kpler,25年通过该海峡出口的商品运输量在全球份额的占比高的分别为化肥33%、甲醇32%、原油及凝析油31%、NGLs 23%、LNG 19%及矿石17%,其中沙特、伊拉克和阿联酋原油运输量占比近80%。我们认为,冲突下霍尔木兹海峡若持续封锁,或导致中东部分国家原油储罐容量受限引发油田停产,致中期油价水平上升,截至3月8日沙特/阿联酋/科威特/卡塔尔储存耗尽天数为19/21/14/19天。各国出于能源安全考虑,或开启一轮原油、成品油等能化产品储备性补库。考虑地缘风险溢价、全球供需形势扭转,在产油国原油生产能力不受持续性损失的情景下,我们认为国际油价短期或面临阶段性显著上涨,上调26年Brent均价为78美元/桶。极端情况下,在产油国原油生产设施受短期不可修复性打击,海水淡化等基础设施受冲击情景下,上调26年Brent均价为95美元/桶。

中国油气产业链相对完善,多种替代方案或保障能源安全自主可控

中国方面,我国石化供应链相对较为完善。据隆众资讯,25年我国原油开采量/原油进口量/炼厂原油加工量分别为2.2/5.8/7.4亿吨,同比增长2%/4%/4%,主要下游产品汽油/柴油/煤油/油头烯烃产量分别为1.5/2.0/0.6/0.7亿吨,同比变化-3%/-2%/+6%/+12%,成品油出口量为3644万吨。据Kpler,截至25年底我国表观陆上原油库存超12亿桶,原油进口量中中东来源占比约50%,假设26年我国自中东的原油进口量下降80%,通过释放陆上原油库存填补缺口,仍可维持接近260天。同时,更严重情况下我国仍可通过降低成品油出口,加速新能源对汽、柴油替代,削减过剩型石化产品的生产,煤化工补充,以及增加加拿大、非洲、南美原油采购等方式保障国内供应。

地缘冲突或影响能源/原料供应,中国化工供应链完备性相对占优

我国由于煤炭占一次能源消费比重较高且煤炭自给率较好、以及原油/天然气进口来源较广等因素,国内化工供应链相对完备/稳定,短期受到原油供给收紧的影响或滞后于欧洲/日韩等海外化工企业。短期部分自给率不足的产品,如硫磺、PX等冲击或相对显著。同时,全球供应链稳定性担忧等环境下,2月底以来较多化工品价格出现显著上涨,我们认为国内供应链稳定性具备显著优势的煤化工等产业链或充分受益。中期而言,考虑到中国化工行业已步入产能周期和库存周期双重拐点,我们预计在成本上行和供应链稳定性忧虑下,下游补库需求提升或助力大宗化工迎来新一轮景气复苏。

海外受能源和原料供应冲击或更显著,关注蛋氨酸/异氰酸酯等品种

据EI,2024年欧洲、日本、韩国的原油和天然气消费比例达59%/56%/61%,对于欧洲和日韩等多数海外化工企业而言,原油、天然气是能源和化工生产原料的双重支柱,我们认为能源/原料供应波动和提价造成海外化工产业链潜在供给下滑甚至产能清退的影响或不容忽视。据Bloomberg和百川盈孚等,2024年MDI/PVA/蛋氨酸/VE海外地区产能占比达52%/41%/54%/49%,自2月底以来,由于中东地区部分能源设施损毁及霍尔木兹海峡通航受阻等,海外原油、天然气及硫磺等价格显著上涨,导致MDI、蛋氨酸和VE等亦提价显著,我们预计国内相关企业将充分受益。

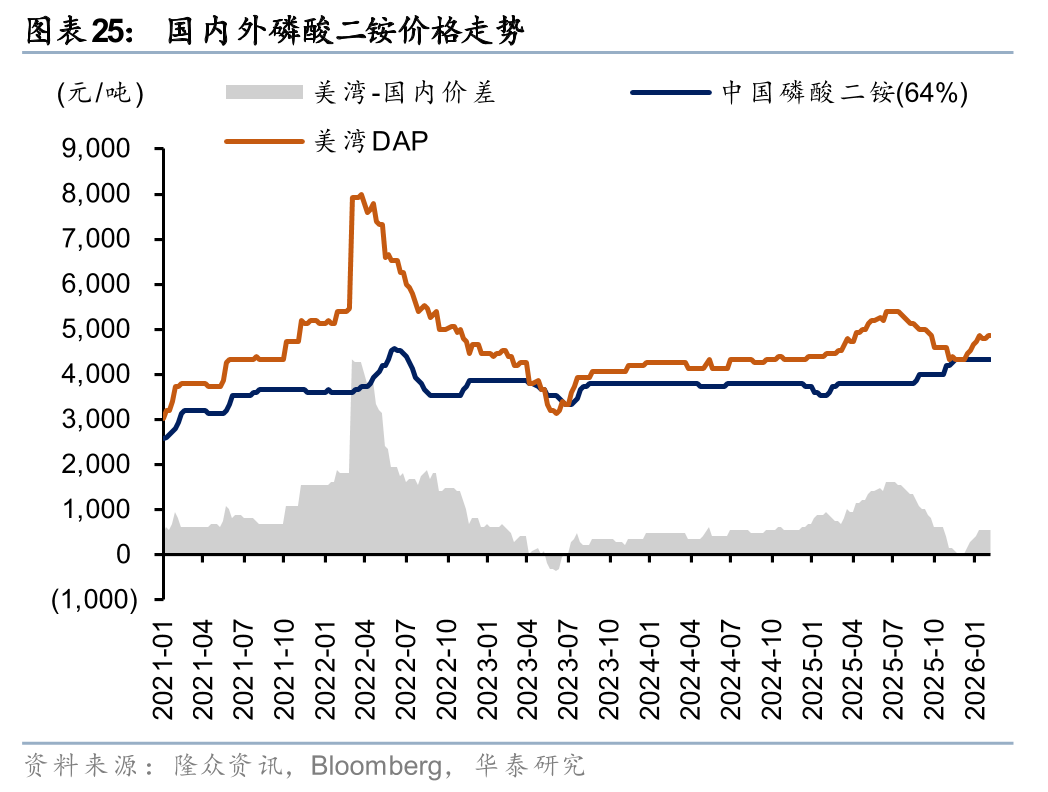

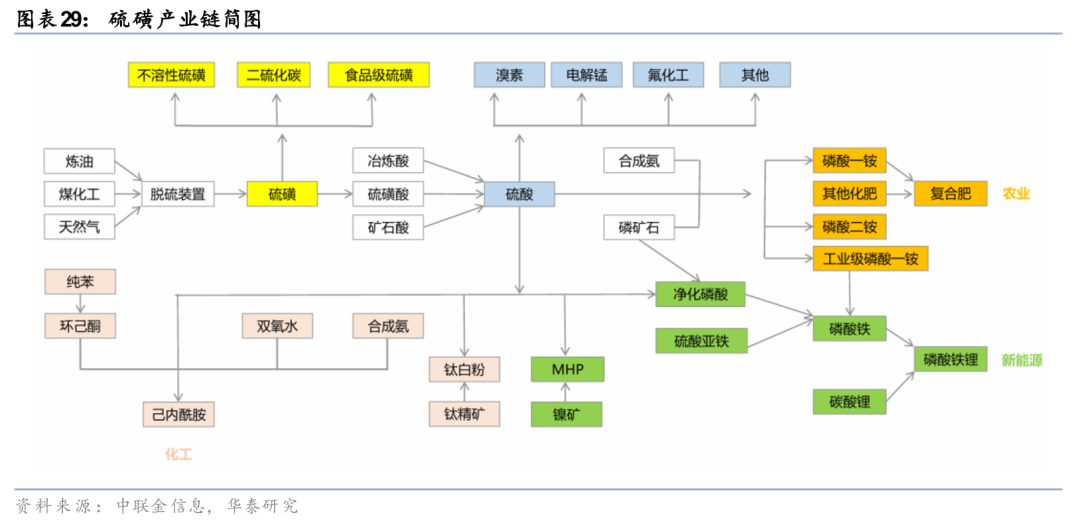

全球尿素/硫磺紧张局面短期难解,硫产业链及国际肥料企业受益

由于伊朗和中东是全球尿素、甲醇和硫磺等产品的重要供给方,据IFA、KPLER,2024年西亚地区尿素产能占全球11%、且2025年霍尔木兹海峡运输化肥占全球比重达33%,2月底以来地缘紧张局势下,海外尿素价格持续上行,据Bloomberg,截至3月6日东南亚CFR尿素价格510美元/吨,较26年初/2月底上涨23%/7%。同时,中东地区炼油和天然气装置减产亦或导致硫磺等供给收紧,硫磺等原料成本上升或推升海外磷肥价格,因此国际肥料企业有望受益。同时,由于炼厂供给减量而下游磷肥、化纤、新能源等需求持续增长,国际硫磺供给紧张和提价局面或短期难解,或推升下游磷化工和新能源、以及有色金属冶炼等行业的成本压力,同时也有望助力硫铁矿资源,以及氯化法钛白粉、黄磷热法酸等领域需求增长。

能化品成本/价格上行有望传导,关注产业链完备度高和自主可控领域

考虑能源/尿素/硫磺等供应稳定性担忧造成的产业链提价和补库预期,建议关注煤化工产业链,以及海外涨价品种(尿素/硫磺/蛋氨酸/MDI/TDI等),国内原料储备相对充足且供应稳定性占优的炼化等环节亦或受益。同时,受能源和化肥提价等因素,农产品价格或受推动,氨基酸等替代产品有望受益。中长期而言,国内基于制造业成本和供应链稳定性等优势,煤化工、磷化工和新能源等产业链完备度较高、自主可控较强的领域有望持续发展;生物制造、可循环材料等对传统化工制造具备替代潜力的新兴产业亦有望加速发展。

风险提示

地缘冲突持续性存在不确定性

本轮油价上涨催化剂来源于伊朗冲突加剧。由于冲突持续性或对原油价格和全球供给存在较大影响,若持续时间超预期或较快结束,对国内化工企业影响存在不确定性。

原油价格大幅波动

原油作为化工品价格重要锚点,近期大幅波动可能会导致部分化工品价格价差高波动。

需求快速下滑致化工品涨价传导不畅

若高油价持续时间较长导致化工品价格高位波动,可能会抑制下游订单签订,导致化工品需求缩量。

研报:《地缘冲突或彰显中国能化供应链韧性》2026年3月10日

庄汀洲 分析师 S0570519040002 | BQZ933

张雄 分析师 S0570523100003 | BVN325

杨泽鹏 分析师 S0570525070014

张宸 联系人 S0570124080036

刘开伊 联系人 S0570124080033

杨文韬 联系人 S0570124070150

责任编辑:朱赫楠