导语:自2020年以来,蔚来股东的资产一直缩水。

3月10日晚,“最惨的”新势力蔚来(09866.HK)终于迎来了历史性时刻——2025年第四季度首次实现季度盈利。这份迟到的单季盈利财报,让讲了多年盈利故事的蔚来董事长李斌终于兑现了自己的承诺。

但光环之下,隐忧同样突出。首先是全年净亏损依然高达149.426亿元。其次,截至2025年底,蔚来负债总额一举突破千亿大关,资产负债率仅差0.2%就到90%关口,偿债压力巨大。此外,蔚来引以为豪的“换电模式”开年即遭遇闪充技术路线的冲击。

从销售结构来看,蔚来的“翻身”更像是ES8用性价比打出来的背水一战。因此,今年对于蔚来和李斌而言,依然是充满挑战的关键之年,毫无退路可言。

单季盈利,成色有多足?

蔚来财报显示,2025年第四季度,公司实现净利润2.827亿元,为上市以来首次实现季度盈利。归属于蔚来普通股股东的净利润为1.224亿元,同样是上市以来首次季度盈利。第四季度收入总额为346.502亿元,同比增长75.9%。

具体来看,2025年第四季度,蔚来汽车交付量达124807辆,同比增长71.7%,环比增长43.3%。其中,蔚来品牌交付67433辆、乐道品牌38290辆、萤火虫品牌19084辆,三大品牌协同发力,撑起了销量高潮。

从全年来看,蔚来汽车依然处于净亏损状态,全年净亏损149.426亿元,但较上一年收窄33.3%;全年收入总额为874.875亿元,较上一年度增长33.1%。

值得注意的是,第四季度收入占到全年收入的40%,成为拉动全年业绩的关键力量,其业绩突发猛涨的背后,是多重因素的共同作用。

蔚来2025年第四季度综合毛利率达17.5%,同比提升5.8个百分点。公司表示,这主要得益于销量大涨、产品结构优化及降本增效措施的落地——销量提升大幅摊薄了单车固定成本与制造费用,为盈利奠定了基础。

回归到现实中,蔚来盈利的核心支撑是高端品牌蔚来ES8的持续热销,直接拉动了公司整体毛利率。

据蔚来发布的海报显示,蔚来ES8已连续3个月位居40万以上大型SUV市场销量榜首。其“卖爆”并非偶然,主要得益于三大优势:

一是性价比突出。第一代蔚来ES8售价54.8万元,第二代售价也达49.80-59.80万元,而2026款售价降至40.68-44.68万元。若选择电池租赁方案,售价仅为29.88-33.88万元,大幅降低购车门槛。

二是尺寸升级。2026款蔚来ES8车长升级至5280mm,轴距达3130mm,由原来的中大型SUV升级为大型SUV,直接对标问界M9、理想L9等同类产品,且价格更具优势。

三是技术与配置双重升级。新车搭载900V高压平台,辅助驾驶系统进一步优化。同时配备投影光毯、迎宾光毯与门板照地灯等兼具实用性与“情绪价值”的配置。再加上蔚来独有的换电模式加持,这款车得到了市场认可。

此外,第四季度乐道品牌L90上市后销量表现稳健,而上市前被普遍看衰的萤火虫小车,销量也意外坚挺,为蔚来的业绩增长添砖加瓦,也让李斌稍稍松了一口气。

非整车业务的盈利贡献也在持续增强。第四季度,蔚来其他销售毛利率达11.9%,相关业务已连续三个季度保持盈利,逐步形成了“整车销售+多元服务”的多个利润中心,丰富了盈利来源。

值得关注的是,费用端的收缩成为蔚来“抠出”利润的重要一环。

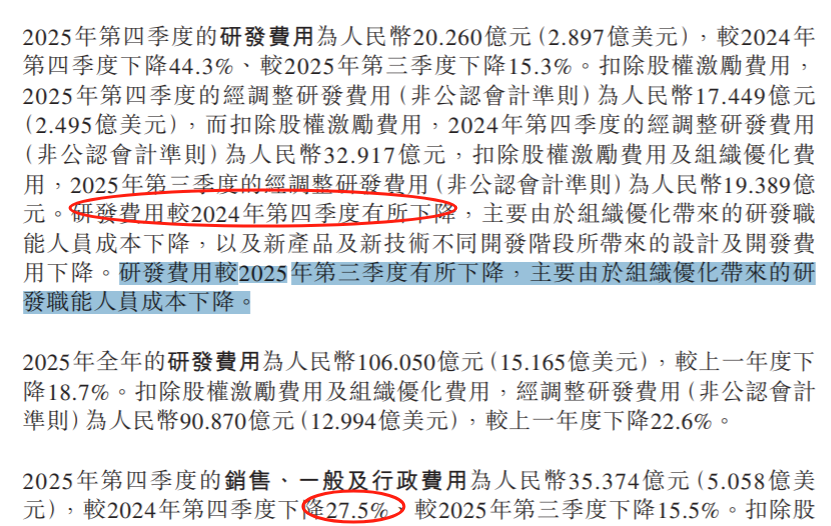

财报显示,四季度蔚来研发费用20.26亿元,同比下降44.3%,主要是组织优化带来的(这个懂的都懂吧?);销售、一般及行政费用35.37亿元,同比下降27.5%,两项核心费用合计较去年同期省了二十多亿。因此,市场上也出现了不同声音,认为蔚来存在调节费用的嫌疑,核心目的指向“四季度实现盈利”的承诺。

总体而言,蔚来能够实现四季度单季盈利,是销量、产品、费用管控等多方面共同发力的结果,既是里程碑,也带着一定的阶段性特征。

进入2026年,蔚来的发展势头依然迅猛。今年一季度,蔚来给出的交付指引为80000台-83000台,同比增长90.1%-97.2%;营收指引为244.8亿元-251.8亿元,同比增长103.4%至109.2%。

不过,这份亮眼指引的背后,是乐道、萤火虫品牌势头已放缓,核心仍依赖蔚来ES8拉动。

在一季度整体低迷的车市中,这样的业绩表现得到资本市场积极反馈——3月11日,蔚来股价大涨,涨幅一度高达19%;截止收盘,蔚来港股大涨14%,市值攀升至1076亿港元。

天价激励出炉,李斌学习马斯克、何小鹏?

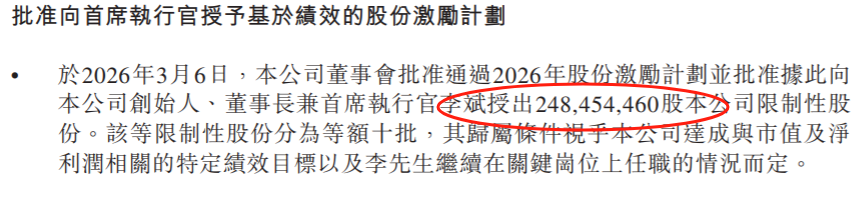

就在公布财报的当天,蔚来同步抛出一份天价股权激励方案,将董事长兼CEO李斌进一步与公司业绩深度绑定。

根据该计划,2.48亿股限制性股票分为等额十批,归属条件与蔚来的市值、净利润两大核心指标深度挂钩:

具体而言,当蔚来公司美股市值依次超过300亿、500亿、800亿、1000亿、1200亿美元时,将会分别有上述股份的十分之一归属于李斌。当蔚来公司净利润依次超过15亿、25亿、40亿、50亿、60亿美元时,亦将会分别有上述股份的十分之一归属于李斌。当公司市值突破1200亿美元,同时净利润超过60亿美元时,将触发全部激励股份的最终归属。

这意味着,在12年的有效期内,李斌可能只解锁部分股份,也可能一无所获。

以3月9日蔚来(美股)约122亿美元的市值计算,要完成最高目标,其市值需增长近10倍。这份目标极具挑战性,既向投资者表明了决心,也意味着李斌没有退路可言。

事实上,这种“天价”股权激励已成为车企绑定核心管理者、推动长期发展的常用方式,蔚来并非个例。

2025年9月5日,特斯拉董事会宣布,拟将约12%的公司股份授予马斯克,方案总价值约为1.03万亿美元,解锁条件更为严苛,包括公司市值达到8.5万亿美元(目前约1万亿美元),对应市值增幅近8倍;同时需完成交付2000万辆特斯拉汽车、1000万个活跃的FSD订阅、100万台机器人、100万辆Robotaxi商业运营,以及高达4000亿美元的调整后EBITDA利润。从方案公布至今,特斯拉股价累计上涨了约13%。

2025年3月19日,小鹏汽车宣布向何小鹏授予2850.68万股公司股份,解锁条件与股价直接挂钩:连续30个交易日股价达到250港元,授予三分之一;连续30个交易日股价达到500港元,授予三分之一;连续30个交易日股价达到750港元,授予剩余三分之一,有效期为十年。按照当时小鹏汽车89.55港元/股的股价计算,何小鹏想要拿到全部股权激励,股价需大涨7.4倍,若达成目标,这笔股权激励价值高达142.5亿。

但方案公布至今,小鹏汽车最新股价约75港元/股,较授予时下跌约16%。由此可见,无论是马斯克还是何小鹏,靠设定一个天大的远景目标,并不能直接驱动公司股价上涨,还得靠现实世界真实的销量。

负债破千亿,蔚来没有退路可言

据悉,2026年蔚来将推出三款全新车型,包括SUV旗舰ES9、乐道L80,以及基于全新ES8平台打造的大五座SUV。届时,蔚来将有5款大车在售,有望进一步拉高整体毛利率,为持续盈利提供支撑。

李斌也表示,对今年40%到50%的销量增长预期非常有信心。

但开年一场颠覆性的发布会,让蔚来意外“中枪”。3月5日,比亚迪推出二代刀片电池+闪充模式,该技术可实现“5分钟充至大半、9分钟充满,零下30度仅多3分钟”的补能效率。

闪充技术发布后,网上很多声音讨论,李斌的天塌了?闪充将成为换电模式的最大竞争对手,蔚来将受到巨大冲击?

据悉,换电模式一直被蔚来及其股东视为公司的核心“护城河”。截至目前,蔚来在全球累计布局3815座换电站,建成超过2.8万根超充桩和目的地充电桩,累计投入近200亿元,且计划到2030年,充换电站数量均突破一万座。

对于闪充和换电的争议,李斌近日回应了。他表示,超快充与换电模式并不矛盾,都是为了解决补能效率。比亚迪李云飞对此也回应表示,换电和闪充,是“殊途同归”。

他们的意思是,换电和闪充本质是补能的“效率革命”,是彻底解决用户焦虑的“终极方案”。

那么在这种逻辑下,换电和闪充共同的“敌人”,是燃油车,顺带把增程、插混“误伤”一下,这是利好纯电车型普及的。

不可否认的是,当闪充技术抹平了补能时间差,换电模式过去“省时”的独家体验优势已大幅削弱;反而其高昂的建设与运营成本,可能让蔚来持续背负压力。

此外,2026年以来,新能源汽车核心原材料价格持续上涨,其中动力电池核心原材料碳酸锂价格从2025年初的7.5万元/吨飙升至2026年初的17.4万元/吨,直接推高了电池采购成本;同时,车规级存储芯片价格持续大涨,受AI算力行业产能挤压,进一步加剧了车企的成本压力。

更令人担忧的是蔚来的负债问题,相关争议一直从未停歇。从财报数据来看,近几年,尽管蔚来营业收入持续增长,但负债总额和资产负债率却一路飙升:

2020年至2025年——蔚来营收从162.58亿元增长至874.88亿元;但负债总额从227.8亿元飙升至1117.09亿元;资产负债率从41.69%一路攀升至89.8%,距离90%近在咫尺;同期,股东权益从318.62亿元缩水至126.93亿

元!

这意味着,自2020年以来,蔚来股东的资产一直缩水。公司超过1100亿元的负债中,应付账款和票据高达533.1亿元,占负债总额的一半,主要是拖欠各类供应商的款项。去年6月,蔚来曾和众多车企一起承诺,供应链支付账期不超过60天,具体落实情况还有待进一步披露。

近90%的资产负债率重压下,蔚来已经没有多少试错时间了!

#汽车 #蔚来 #李斌 #财报 #港股 #比亚迪