作者|略大参考 刘然

当然是英伟达,它是整个AI行业的“石油”,而沃尔玛是个超市,主营业务离AI太远,它和AI的关系可能仅限于后台系统,电商推荐等少数场景。

但资本市场似乎有不同的答案:英伟达的估值被一压再压,2026自然年的动态市盈率已经来到了25倍左右。沃尔玛一个增速不到6%的企业,市场先生反倒给了45倍市盈率。

AI时代是属于科技企业的时代,但投资者在给估值时变得畏首畏尾、慎之又慎,生怕哪个新的AI技术把这门生意给颠覆了。

但科技企业本身就在一个快速变革的领域,谁身上能没有几个可能被颠覆的点?

于是,从Adobe到腾讯,从电商到英伟达,他们的估值都在被压制。而吃不到什么AI增长的传统企业的估值却异常友好,市场却认为他们的模式能够穿越科技周期。高盛也发布报告表示,2025年以来的AI时代,以基础设施为代表的重资产公司,比以科技公司为代表的轻资产公司投资回报率还要高。

这种倒挂,实在看起来过于诡异,过于反常识了。市场似乎有一种情绪:你可以不给我希望,但别让我恐惧。

01 市场对科技公司的吝啬

有一家软件公司,它的市场地位稳固、现金流健康。它的业务有可能受到AI的挑战,但也有机会借此吃到红利。

简而言之,就是机遇与挑战并存,那么它在AI时代的估值会利好吗?

也许不会。

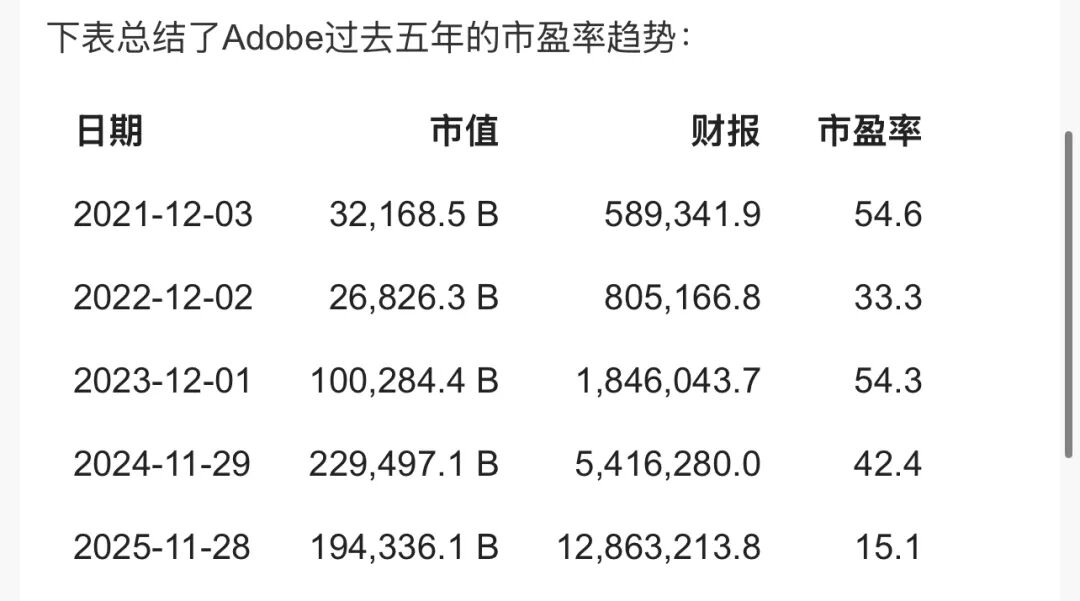

Adobe近几年年收入增长稳定10%+,净利润在25%左右,毛利率80%+,自由现金流达到70亿美元。与此同时,AI绘画对Adobe有巨大冲击,市场担心,一旦AI绘画普及,不会再有人用这类专业绘画工具。

但近水楼台先得月。作为市面上最主流的专业绘画工具,Adobe在自己的套件里做一个AI工具,也是很有优势,有机会赚到增量的钱的——Adobe把自家的Firefly大模型嵌入了PR、PS这些自家的“国民级”软件里,通过更贵的订阅套餐和按次消耗的点数来赚取增量收入,截至去年三季度,AI年度性收入已突破2.5亿美元。

但市场似乎只认挑战,不认机遇。

Adobe的PE一路走低,眼下已经来到了15倍左右,还不如很多基础设施型企业,作为利润率25%以上的行业龙头老大,从个人用户到大型企业,Adobe在图形处理这一赛道拥有统治性的地位,这当然是一个比较低的估值。

但在AI的冲击下,市场似乎不相信任何旧的护城河——哪怕这个旧护城河的主人是腾讯。

腾讯拥有牢靠的社交网络,从收入增速、到利润率、再到股东回报,几乎是一家无可挑剔的公司。但在这个时代,市场只信两个字:AI。尽管腾讯也有自己的大模型和基础设施投入,但在豆包、DeepSeek、甚至是千问面前,腾讯的AI技术似乎看不到什么明显的优势。

于是其港股市值也从去年十月份下跌了20%左右。目前腾讯的前瞻PE只有约15-16倍,如果按照剔除流动资产的算法,这个数字还会再低几倍。

腾讯也不是完全没有AI的想象力,微信作为一个底层系统级别的应用,是有很多和AI结合的机会的。知名华人投资人李录就多次认可过腾讯在AI时代的机遇,他也投资了腾讯,把它作为自己在AI时代的押注。

但眼下的市场,似乎总是担忧大于期望。

微软几乎是全世界最先从AI中赚到大钱的应用型公司,OpenAI的技术散落在原本的SAAS服务中,让微软有一万种方法向客户收AI的钱。

财报里也的确如此,最新财报里,营收810亿美元,同比增长17%,Azure云业务增长39%。但股价一度出现自2020年以来的最大单日跌幅,TTM市盈率目前已经来到了25倍,原因只是资本开支从占收入的25%提升至37%,资本开支超出预期。

同样因为资本开支超出预期大跌的,还有谷歌。即便它的云服务、搜索全线增长超预期,也无法阻止它在财报发布后的股价大跌。

这个AI时代,市场先生对AI股异常苛刻,任何一点不完美都会引起他们的担忧。在这种情绪面前,宇宙第一AI股——英伟达也没什么特权。

一个也许违背常识的事实是:相较于自己的增速,眼下英伟达的估值并不算高,反而算低。

过去12个月,英伟达营收增速高达65.47%,营收规模已突破2000亿美元,但它的估值却和财务表现不成正比。目前市盈率约36倍,PEG仅为0.78——而按照彼得林奇的观点,PEG低于1就算低估了。

如果按照前瞻市盈率计算,英伟达2027自然年的动态PE已经来到了25倍。

即便英伟达的业绩近乎完美,但它仍然不能消除市场的恐惧——毕竟前有狼后有虎,ASIC、AMD,正威胁它的地位。更重要的是,大厂超额的资本开支普遍被认为不可持续,算力需求萎缩的风险也越来越高。这最终让这家AI第一股,在AI时代的估值还不如沃尔玛。

02 AI太可怕了,那就别买AI了

怕被AI“噎住”的市场,选择了“不吃饭”,既然科技公司的世界充满不确定性,那就放弃科技吧:

可口可乐、百事今年涨幅已达13%-25%,市盈率都超过了25倍;

奢侈品集团LVMH市盈率约为23倍,爱马仕约48倍,欧莱雅约31倍。

更恐怖是沃尔玛和Costco,目前Costco PE约为52倍,沃尔玛PE约43倍,均超过了英伟达的36倍。如果算动态PE,那差距会更明显。

受益者不止大众耳熟能详的这些“老登股”,这一轮AI行情把一批原本增长平平的企业也一并抬了估值。

比如,做骨料和水泥的Vulcan Materials Company、Martin Marietta Materials,阶段股价涨了约40%到60%;做工程机械的Caterpillar一度上涨70%以上;传统暖通设备商Trane Technologies涨幅甚至超过80%。

以过去一年的累计回报来看,做骨料和水泥的Vulcan Materials Company股价上涨约19.5%(含股息因素),Martin Marietta Materials上涨在28%左右。从更长周期来看(3到5年),两家公司阶段股价约40%到60%。

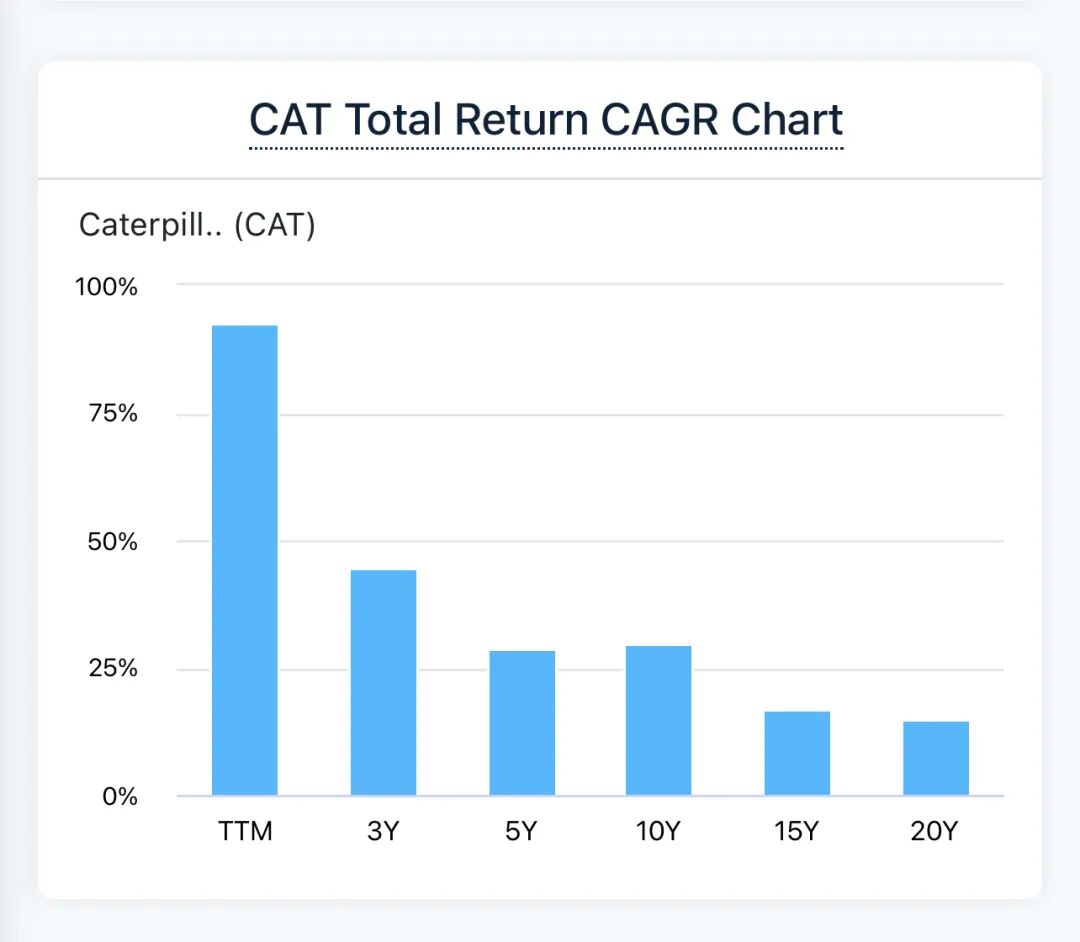

而做工程机械的Caterpillar一度上涨70%以上;传统暖通设备商Trane Technologies涨幅甚至超过80%。

图注:caterpillar总回报年复合增长率

这种数据对比,让人忍不住问一句:他们凭什么?

答案当然是确定性。这些企业,虽然很难从AI中获得收益,但也不容易被AI颠覆,最终反倒在AI时代获得了较高的估值,重新定义了什么叫“AI概念股”。

图注:“美国老登股”可口可乐,明年的市盈率很有可能超过AI第一股英伟达。

高盛在今年2月份的一份报告,也提到了一个现象:HALO。

HALO由两个核心概念组成。Heavy Assets(重资产)和Low Obsolescence(低淘汰率)。主要包括:电力、能源、材料、设备、公共事业类公司。

简单来说,这类公司的业务也许更重,更不容易吃到科技成长,但更不容易死。

据高盛的数据显示,自2025年起,资本密集型的HALO组合表现已累计跑赢轻资产组合约35%——AI时代,买“老登股”,竟然比买包括以科技公司为主的轻资产公司还赚钱。

不仅如此,目前大部分AI明星股的市值涨幅给股东的回报完全不成正比。反观石油、煤炭、航运、银行这些传统行业,它们守着【高分红+稳定现金流】的护城河,股东回报率反而跑赢了一大批热门AI成长股。

美股标普能源板块,过去几年累计分红收益率接近两位数,以ExxonMobil、Chevron等石油巨头为主,2021到2024年板块股息率维持在4%–6%,显著高于标普500整体水平。

图注:美国标普500指数能源板块过去12个月股息收益率(至2026.03.04)

它们吃到AI增长的逻辑更稳:五大超大规模云厂商在2023-2026年为AI基础设施累计投入约1.5万亿美元,它们也许不需要GPU,但一定需要电、需要能源、需要改厂房。而这些行业作为AI时代的卖水人,比英伟达更有确定性。

03 结语:AI,一个让人恐惧的技术

很少有一种科技发展,能像AI一样带来这么多恐惧。

打工人担心AI会让他失业,每当大厂的一个最新模型发布,网络上总是一片哀嚎,担心碳基生物被硅基生物所取代。

投资者担心自己的标的被AI颠覆,从电商到OTA,从搜索到社区,从软件公司到SAAS平台,几乎每一家科技巨头的业务都要被市场说一句:这个生意未来要被AI取代。

这句话还会被反复重复:ChatGPT出现以后重复一次、Manus出现以后重复一次、豆包手机助手出现以后重复一次、OpenClaw出现以后重复一次.....总之,每当AI的世界出现一个优秀的产品,这些科技公司就要“完蛋”一次。

不过截至目前,从财报来看,前文提到的这些公司并没有真的因为AI的冲击,而受到收入下滑:

谷歌搜索被ChatGPT冲击三年了,搜索广告收入仍然在以双位数增长。多模态模型已经相对成熟了,Adobe的营收和利润还在持续增长。英伟达每个季度都有机构唱衰,但它没有任何一份财报真正拉胯。至于Agent取代微信、淘宝、携程、美团,在企业财报中更是一个还没有端倪的事

——估值和业绩的错位,不免让人想起那句名言:别人恐惧我贪婪。