智通财经APP获悉,全球股票市场交易员们正在对冲未来数周波动进一步加剧的重大市场波动风险,在全球市场重新恢复到相对平静时期之前,市场可能还要经历数周剧烈波动与动荡。一些期权市场交易员们押注,股市最难熬的剧烈动荡行情还将持续一周甚至一个月左右,在世界两大经济体领导人正式会晤之后,然后才会相对平静地回归常态化交易模式。

“高波动是所有投资者以及专业交易员们的共同强敌”这句话,在当前剧烈波动环境里可谓愈发彰显其内涵与精髓意义。当前的高波动环境至少在短期内将持续下去,这种剧烈波动真正杀伤专业资金的地方,不只是方向更难判断,而是它会同步抬升对冲成本、缩短持仓容忍度、压缩杠杆效率,并让正确的基本面判断也可能输给错误的时点。换言之,交易员们现在对抗的不是单一趋势,而是油价跳空、盘面频繁反转和系统资金再平衡、私募信贷与AI恐慌叠加形成的多重噪音。

高盛策略师团队表示,眼下包括美股在内的全球股票市场所处的并不是一个“利空出尽后的新一轮上行起点”,而更像是一个被地缘缓和预期短暂打断、但尚未完成出清的高波动中继阶段。高盛强调,CTA在波动率冲击下已进入机械性减仓与被动卖出通道,这意味着未来一周到一个月左右的短期时间内,市场将持续面临与基本面无关的系统性抛压

有交易员表示,当前影响市场交易逻辑的不仅仅是席卷波斯湾地区的新一轮中东地缘政治冲突:中美两大全球最大规模经济体的领导人将于3月下旬或者4月初期在北京举行会晤,这一重要事件同样可能撼动全球金融市场。期权交易员们正在积极押注,股市动荡至少还会在未来一段时间持续一周或者四周,直到这两个全球最大规模经济体的最高级别领导人会晤基本结束后,市场才会相对恢复平静化的那种习以为常低波动交易模式。

“市场实际上是在表明,短期内油价可能维持历史高位附近,短期内股票市场剧烈波动率也可能维持高位,但再往后看,中东地缘政治局势乃至全球经济增长趋势就开始趋于稳定态势。”来自Piper Sandler的期权业务主管丹尼尔·基尔施表示。“期权交易员们几乎一致认为,未来几周股市仍将维持短期剧烈动荡,待全球两大经济体领导人会谈落幕后,市场才有望逐步恢复相对平静。”

随着中东战火持续上演,交易员们开始为短期剧烈波动做好准备工作

毋庸置疑的是,华尔街那些最专业的资深交易员们一直在大量买入标普500指数的短期限看跌期权,这类期权只有在股市出现明显下跌后才会获得积极衍生品回报。尽管股市日常波动幅度仍相对有限,但这已大幅推高了预期波动率指标,并显著抬升了下行保护的成本。

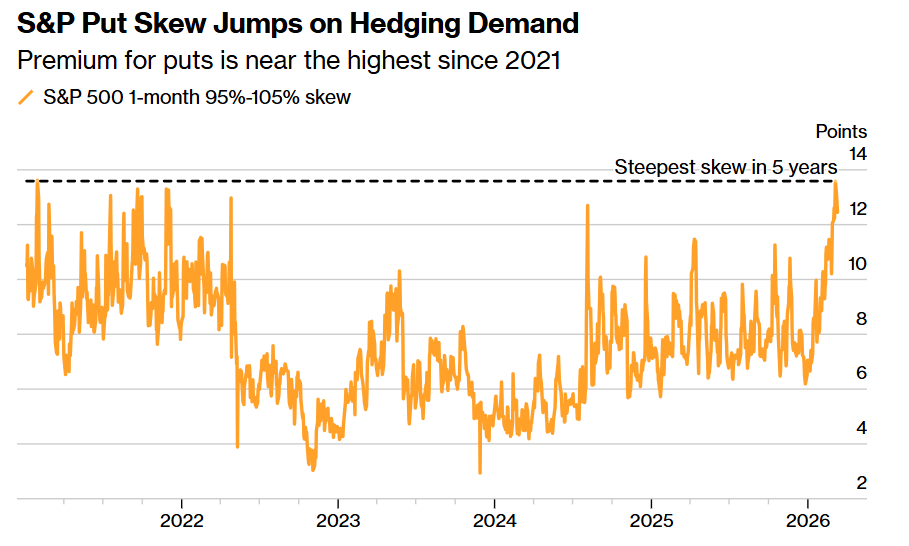

举例来说,假设有一份期权在标普500指数于四周内下跌5%时支付收益,另一份看涨期权则押注其上涨5%时支付对应收益。然而在本月早些时候,前者相对后者的溢价达到自2021年以来的最高水平。

如上图所示,标普500指数看跌期权偏斜度因对冲需求而飙升——看跌期权溢价接近2021年以来最高水平。这种“押注四周内下跌5%”的看跌期权,相比“押注四周内上涨5%”的看涨期权,其价格贵出的幅度达到了自2021年以来的最高水平,说明市场对下跌的恐惧远强于对上涨的期待。

“这说明市场正在对下行方向计入极为强烈的恐惧情绪,这无疑将引发剧烈市场波动。”来自瑞银证券驻美国市场的机构衍生品与QIS销售主管达维德·蒙托尼在采访中表示。

在基尔施看来,油价上涨、“AI颠覆一切”的恐慌情绪之下市场信用利差走阔以及对私募信贷市场的担忧,正促使机构投资者们即便在下行保护变得更加昂贵的情况下,仍维持对冲仓位。

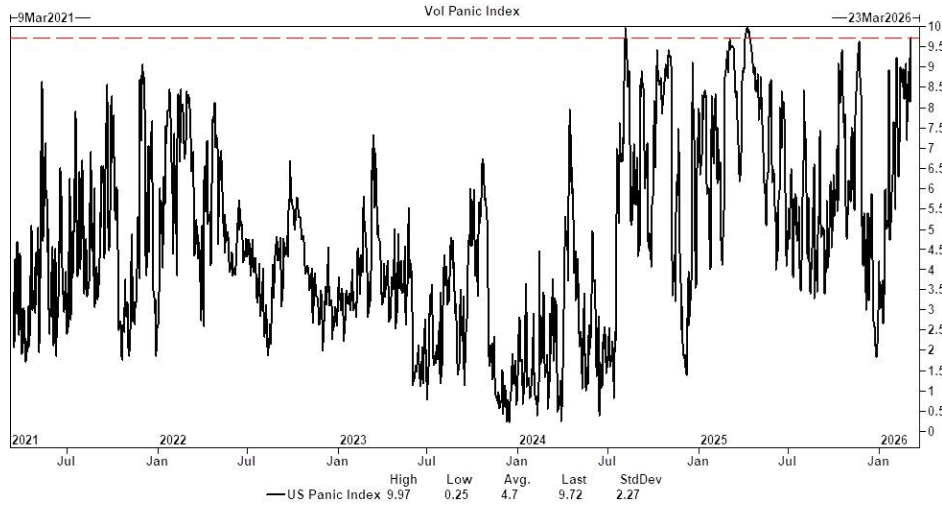

对保护需求上升的迹象也体现在与芝加哥期权交易所波动率指数(即VIX波动率指数,也被称作恐慌指数)挂钩的期货市场上。VIX曲线的部分区间已经出现显著倒挂,这意味着交易员们为短期保护支付的价格远远高于更远期的对冲成本。这种形态类似于原油期货市场的走势:由于担心伊朗冲突将彻底扰乱供应,最近月合约价格大幅飙升。北美原油定价基准——WTI原油上涨5%,报每桶91.60美元;与此同时,截至发稿时间,标普500指数期货下跌0.5%。

尽管投资者们正在积极为短期保护支付更高成本,但期权持仓显示,一些交易员开始预计今年春季稍晚时波动性将有所缓和。许多人正在建立这样的交易:如果紧张局势降温且油价显著回落,这些押注波动率指标下行的交易将从中受益。

如果以期权持仓时间线索作为指引,特朗普预计于3月31日至4月2日访华并与中方最高领导人会晤,此行结束后可能会成为上述这样的积极催化剂。

“我们看到客户们正在关注那些能够从紧张局势缓和、以及油价显著回落至每桶80美元至70美元区间中受益的中期交易仓位。”基尔施表示。

这些交易包括买入4月或5月到期的VIX看跌期权——这是押注市场波动率将显著下降;与此同时,卖出标普500指数的短期期权并买入更长期限的看涨期权,以布局全球股市在波动率平复后开启反弹。

一些投资者与交易员也在选择买入能源股和交易所交易基金(即ETF资产)的4月看跌期权,押注如果中美携手调解之下,地缘政治局势显著降温,原油价格曲线趋于稳定,石油相关股票将大幅下跌。另一些投资者与交易员则在积极预期中的中美外交会晤前,布局中国股票的上涨态势。

高盛交易员们倾向回避本轮短线反弹,强调更大市场隐患尚未消散

高盛资深交易团队近日发布的一份研报显示,眼下美股乃至全球股市所处的并不是一个“利空出尽后的新一轮上行起点”,而更像是一个被地缘缓和预期短暂打断、但尚未完成出清的高波动中继阶段。高盛强调,有着“快钱”称号的CTA策略资金在波动率冲击下已进入机械性减仓与被动卖出通道,这意味着未来一周到一个月内,市场将持续面临与基本面无关的系统性抛压。

摩根大通分析师团队则指出,当前仓位仅回落至中性,远未达到典型恐慌性去杠杆后的“可持续反弹”条件,因此近期反弹更接近空头回补和情绪修复,而非增量资金主导的配置重建,短期全球股市的剧烈波动大概率在所难免。

更值得警惕的是,市场微观结构正在显著恶化。高盛的判断并不只是“CTA会卖”,而是“CTA卖压、负Gamma环境与流动性不足”三者正在形成共振:做市商处于短Gamma状态,意味着其对冲行为会顺周期放大涨跌;与此同时,E-mini盘口深度逼近历史低位,说明市场承接能力不足。在这种结构下,价格不再只是反映消息面,而是更容易被交易结构本身推向更大的波动区间,一旦关键技术位失守,系统性卖盘很可能进一步自我强化。

高盛交易员选择“回避本轮反弹”,本质上反映的是对更深层风险定价不足的担忧。中东局势若在近期出现缓和确实能够压缩油价和波动率的右尾风险,但这只是暂时缓解了市场最表层的焦虑,并没有解决此前悬而未决的核心矛盾,包括AI相关的热门科技股估值是否透支、私募信贷是否面临再定价压力、以及美国宏观数据边际走弱、AI代理式工作流主导的“AI颠覆一切”悲观叙事逻辑对盈利预期的侵蚀。

换言之,地缘政治只是把市场视线短暂从“多重威胁之下的资产定价是否过高”转移到了“冲突是否升级”,一旦后者降温,前者会重新成为主导变量。当前更合理的市场基准情景不是“单边暴跌”,而是“高位油价约束下的反复大开大合式暴涨与暴跌”。除非中东局势出现更明确、可验证的降温,油价明显回落,且系统性卖压阶段性释放完毕、宏观层面的风险被积极消化,否则全球股市短期内都更像处于一个高波动的价格发现期,而不是平稳的趋势行情期。