专题:美国2月CPI同比增长2.4% 符合预期

汽油、航空与航运成本攀升,考验美联储与特朗普政府

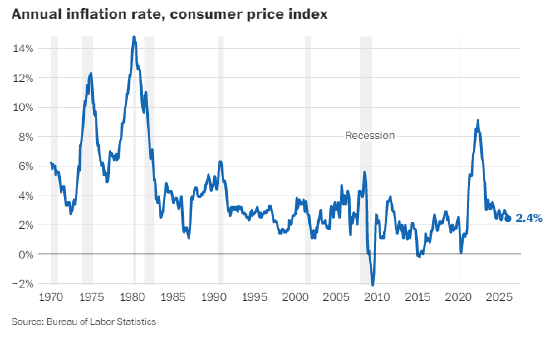

周三公布的最新通胀数据显示,上月物价同比涨幅基本持平,但并未反映美以打击伊朗所引发的油价暴涨。

中东冲突眼看就要让刚刚降温的通胀死灰复燃:汽油价格、机票价格上涨,全美各行各业企业都在准备承担更高的运输成本。

消费者价格指数(CPI)显示,通胀同比上涨2.4%,与 1 月持平。但经济学家表示,这一数据快照可能已经过时,因为战争推高了油价。

食品和能源价格双双上涨,汽油价格在连续两个月下跌后出现明显回升。

此外,去年 10 月政府停摆留下的数据残留扭曲,预计未来几个月仍会影响指数,使得通胀读数比实际 underlying 压力要温和一些。

RSM 首席经济学家乔・布鲁苏埃拉斯表示:

“这可能是多年来最不重要的一份 CPI 报告。”他预计,仅油价上涨一项,就可能让下月公布的同比通胀率多出约 0.5~0.6 个百分点。

“这意味着投资者和政策制定者完全可以、也应该忽略 2 月这份数据。”

全球石油基准布伦特原油周一早盘一度飙升至近120 美元 / 桶,这一水平可能推动全美平均汽油价格突破每加仑 4 美元。油价随后回落,但仍远高于 2 月底打击伊朗之前的水平。

油价上涨会快速传导至汽油成本,并波及其他行业:

推高机票、航运以及各类依赖运输的消费品价格。

能源与运输成本上涨,可能会加大对特朗普政府的压力—— 该政府已将应对高物价、提升可负担性作为核心政治目标。

消费成本上升正威胁其 “经济正在企稳” 的宣传口径。

尽管通胀压力较 2022 年峰值已明显降温,但连续五年居高不下,仍接近 3%,比美联储的 2% 目标高出约 1 个百分点。

油价暴涨也让美联储的工作更加复杂。

能源价格跳涨这类供给冲击,往往会让央行陷入两难:一方面推高通胀,另一方面又放缓经济活动,两种力量把政策指向完全相反的方向。

BNY Investments 首席经济学家文森特・莱因哈特警告:

能源成本快速上涨可能动摇长期通胀预期,让央行在稳物价与稳增长之间的平衡更加微妙。

“从美联储的角度看,他们的噩梦还没结束。”

这份通胀报告出炉之际,美联储正处于微妙节点:

一直试图在不引发衰退的前提下,将通胀拉回 2% 目标。美联储去年年底降息三次,1 月起暂停。官员预计下周政策会议将继续按兵不动,投资者预计 9 月前不会再次降息。

美联储官员更看重另一项指标 ——个人消费支出物价指数(PCE),将于本周晚些时候公布。

许多经济学家预计,该指标反映的通胀压力会比 CPI更强。即便在本轮油价上涨之前,预测机构就已预计,美联储青睐的通胀指标将更接近 3%,而非 2% 的目标。

责任编辑:郭明煜