文|超聚焦

巨头撒钱的背后,往往藏着最直接的领地争夺。

在刚刚过去的马年春节,阿里头号C端产品千问推出了"春节30亿免单活动",用户可领取25元无门槛免单卡,最高可得21张,总价值525元。

几乎同时,蚂蚁阿福顺势推出16.8元红包活动,面向新注册用户,限时48小时。活动力度之大,在AI行业引发震动。

千问作为通用大模型应用,其基础问答功能与阿福的健康咨询存在潜在重叠。用户在通义千问上咨询健康问题,和阿福的专业健康咨询,本质上是在同一个赛道上比拼。

两家有历史渊源的公司就这么不可避免撞到一起,当两家产品同时用红包"买"用户时,用户究竟会选择谁?

表面上看,这是两个AI产品的营销对垒,但细究之下,却是蚂蚁集团在战略十字路口的无奈抉择。

这样的博弈还存在于蚂蚁内部,蚂蚁CEO韩歆毅关于内部资源分配曾公开表态:"蚂蚁虽然有一些家底,但还没有厚到同时重点投入支付、金融、健康三个领域,必须有所取舍。"

取舍的结果已经清晰,健康业务"阿福"被赋予"必须赢"的战略地位,而同期推出的通用AI助手"灵光"更多是试水AI。

蚂蚁为什么要把钱都撒给阿福?这背后有着怎样的战略考量与无奈?

01必须赢的代价是?

蚂蚁对健康业务的押注,绝非临时起意。

2025年11月7日,蚂蚁集团宣布组织架构重大调整,将原有的"数字医疗健康事业部"正式升级为"健康事业群",与支付宝事业群、数字支付事业群、财富保险事业群、信贷事业群并列,成为蚂蚁五大核心业务板块之一。85后高管张俊杰出任健康事业群总裁,直接向集团高层汇报。

这个动作释放的信号再明确不过:医疗健康已从支付宝内部的一个功能模块,跃升为蚂蚁的战略支柱。

韩歆毅的公开表态更加直接。他在接受晚点LastPost采访时坦言:"2024、2025年我们每年在健康的投入是几十亿。"当被问及改名阿福后的广告投放费用时,他回答:"花了小几个亿。"。

所谓"小几个亿",指的仅仅是市场投放费用。韩歆毅进一步解释,公众看到的市场投放只是"很小一部分",如果把人力、算力资源、模型技术投入等加起来,才是总投入的真实规模。

这种投入力度,在蚂蚁内部也是空前的。

问题来了:一家以支付和金融起家的互联网巨头,为何要在一个此前并不擅长的医疗健康领域,下如此的重注?

答案藏在韩歆毅的另一句话里,他在内部强调:"蚂蚁虽然有一些家底,但还没有厚到同时重点投入支付、金融、健康三个领域,必须有所取舍。"。

这句话揭示了蚂蚁当前的战略困境。

支付业务是蚂蚁的基本盘,但在多年的发展后天花板已经显现。当前支付宝月活用户长期难以增长,且面临微信支付的持续挤压,新推出的“AI付”也不过是在争抢内部分额而已。相比起依靠支付业务获得增量,其价值更多在于入口和流量。

而金融业务作为蚂蚁曾经的利润奶牛,却因监管整改而大幅收缩。2020年蚂蚁金服上市被叫停后,集团被迫进行深度整改,花呗、借呗等核心消费金融业务被剥离重组,蚂蚁彻底告别了高杠杆、高利润的金融扩张时代。

在这样的背景下,医疗健康成为蚂蚁寻找又一增长曲线的必然选择。

韩歆毅的逻辑是:支付和金融增速放缓、监管趋严,而医疗健康市场庞大且需求刚性,AI技术的突破又为行业变革提供了可能窗口。与其在存量市场里内卷,不如押注一个增量赛道。

但问题在于,这个赛道并不好做。

蚂蚁对阿福的投入效果如何?公开数据显示,阿福月活用户量已超过3000万。2026年春节期间,蚂蚁的"AI付"与"蚂蚁阿福"App用户数双双破亿。

为了达成这个成绩,阿福在社交平台上拉新一个最高奖励10元,在农村土墙、社区、商场、公交站、高铁铺天盖地打广告,甚至男厕所都被精准定位。

然而,漂亮的用户数和月活数据很大程度上是由高额补贴换来的。当红包停止、营销费用下降后,用户留存是个很大的问题。像最先挑起春节红包大战的元宝,在春节后就从下载榜榜首掉到了三十名开外,有分析称其7日留存刚刚达到30日留存的目标。

除了元宝还更久远一些的“撒币”案例。QuestMobile的报告显示,2019年百度在春晚上发了9亿元红包,让百度APP的日活从1.6亿直接冲上了3亿,但7日留存率仅为2%。

参与过红包大战的陈果也告诉超聚焦,行业内普遍存在"红包用户忠诚度低"的问题,靠发红包留下的用户,7日留存率普遍低于20%,30日留存率一般不足5%。

且阿福的商业模式尚不清晰,医疗健康领域的变现路径主要有三条:问诊服务费、医药电商抽佣、保险产品销售。但在中国现行医疗体制下,线上问诊的定价受限,医药电商竞争激烈且利润微薄,健康险市场又高度依赖渠道和牌照。

春雨医生用十四年时间证明了轻问诊模式难以跑通,蚂蚁真能在短期内找到答案吗?

韩歆毅强调AI时代大厂都是"饱和式投入"。这句话的另一层含义是:如果投入不够饱和,就可能在竞争中被淘汰。但饱和投入也意味着巨大风险,一旦方向错误,沉没成本将难以估量。

02春雨医生的前车之鉴

蚂蚁阿福推出之时,差不多就是春雨医生“卖身”之时,颇有种一代新人换旧人的意味。

春雨医生的故事,是互联网医疗行业最沉痛的教材。

这家成立于2011年的移动医疗平台,开创了"轻问诊"模式,累计注册用户曾高达1.4亿,日问诊量达到数十万。但在辉煌的注册数据背后,是长期徘徊在十几万量级的日活跃用户和坎坷的商业化之路。

尽管注册用户庞大,但日活跃用户长期徘徊在十几万量级,只有在特定医疗需求时才会唤醒应用,这种"用完即走"的行为模式,使得平台难以建立持续的用户关系。

虽然在线问诊的单价较低,但国内用户缺乏为"轻问诊"付费的习惯。当用户遇到真正严重的健康问题时,往往选择去医院而非在线咨询,这导致平台难以从问诊服务中获得可观收入。

在缺乏成熟商业模式的困境下,春雨医生曾尝试在线卖药、健康管理等多元化探索,但效果有限。这折射出互联网医疗的本质困境:低频、高决策成本、难以形成稳固的付费习惯和用户粘性。

2025年12月,春雨医生被港股上市公司国锐生活以2.69亿元人民币收购78.29%股权。对于一家曾经估值数十亿的行业先驱来说,这个价格近乎"地板价"。

一个连头部公司都撑不下去的行业,后来者凭什么认为自己能稳赢?

韩歆毅显然思考过这个问题,他曾公开反驳"高频打低频是认知陷阱"的观点,强调健康是"有爆发力的高频刚需"。他的逻辑是:医疗健康服务虽然单次使用频率不高,但贯穿人的一生,且随着老龄化加剧和健康意识提升,需求频次正在上升。

但这个逻辑真的站得住脚吗?

春雨医生的失败,证明了"轻问诊"模式的局限:单纯的线上咨询难以解决真正复杂的医疗问题,而用户在健康问题上天然倾向于线下就医,这种信任门槛是技术难以逾越的鸿沟。

因此,阿福瞄准的增量市场,其实是比“轻问诊”还要更轻的“健康管理”。

它试图避开重度医疗的信任壁垒,切入用户的非生病状态,从解读体检报告、定制长期的健身运动计划,到年轻化慢性病的日常预防与指标监测,主打一个AI陪伴式的“防患于未然”。

但健康管理虽然看似高频,本质上却是一项有些“反人性”的业务,这条路能否跑通还需观察。

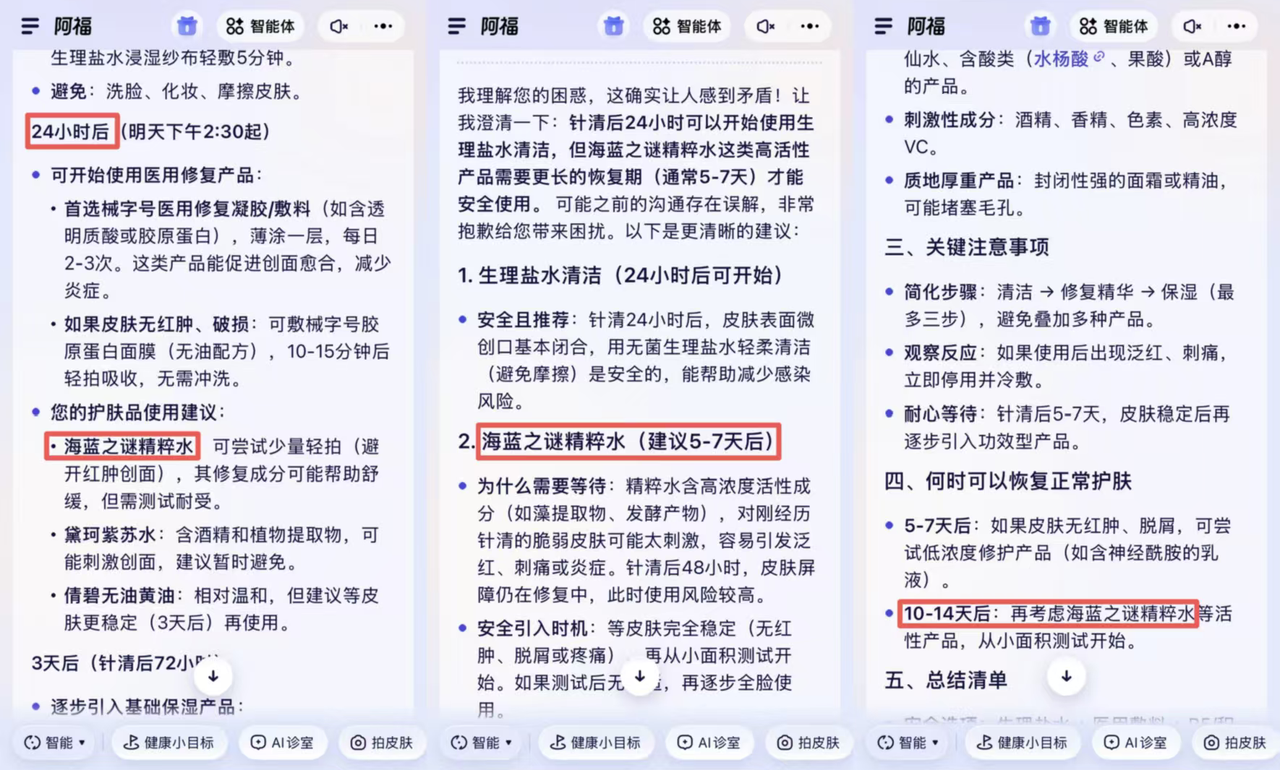

一方面阿福作为AI产品,还是很难摆脱幻觉和抽卡问题。胡玫过年期间脸上出现红斑被阿福诊断为痤疮,第一次阿福说针清24小时后可以用精粹水,同样的问题第二次又改口是5-7天后才可以用,第三次又改成了10-14天后,后来她去医院门诊咨询医生才得知只是普通过敏。

另一方面,绝大多数人在没有面临明确的疾病痛苦时,既难以保持长期打卡监测的自律,更缺乏为“治未病”买单的意愿。而少数拥有保健意识、坚持自律的人,往往又具备足够的自我管理能力,对外部AI助手的依赖度极低。

如果说春雨医生当年都没能从那些迫切想要解决病痛的“病人”身上赚到足够的利润,阿福又怎么能确保从缺乏付费痛点的“健康人”口袋里掏出真金白银?

03三个孩子,只能喂大一个

商业世界里最无奈的重注,往往不是因为赛道足够完美,而是因为巨头已经别无选择。

既然健康是一门极难变现的苦生意,蚂蚁为什么还要硬着头皮往里砸下重金?当我们把视线拉回蚂蚁集团的整体战略大盘,就会发现这种“明知山有虎”的豪赌背后,写满了增长引擎面临熄火的焦虑。

从财务数据来看,蚂蚁2024年科研支出达234.5亿元,阿里系2025年资本开支达1200亿元,蚂蚁集团投入近300亿。虽然数字看起来庞大,但分摊到支付、金融、健康三条业务线,每一条都在"喊饿"。

作为蚂蚁的"基本盘",支付宝在移动支付市场的渗透率已接近极限,且面临微信支付的激烈竞争。在监管趋严的背景下,支付业务的创新空间有限,曾经希望借力AI的产品支小宝已经被事实性放弃,甚至长达一年时间未更新。

而金融业务也同样受到严格监管。蚂蚁整改后,金融业务的杠杆率和扩张速度都受到约束,虽然仍是蚂蚁的重要利润来源,但难以支撑高增长预期。

支付业务见顶、金融业务受限,蚂蚁必须找到新的增长引擎。AI浪潮来袭,大模型技术正在重塑各行各业,医疗健康被视为AI落地最确定的场景之一。错过这波浪潮,蚂蚁可能彻底沦为一家"工具型"公司,在互联网格局中被边缘化。

于是在蚂蚁的AI版图中,"灵光"和"阿福"被推到了台前。

"灵光"于去年11月发布,定位为全模态通用AI助手,强调"效率至上"的实用主义路线,核心功能包括"灵光对话"、"灵光闪应用"、"灵光开眼",承载了蚂蚁在AI领域的扩张的技术野心。

"阿福"则走垂直深耕路线,专注于医疗健康领域,提供健康陪伴、健康问答、健康服务等核心功能,旨在成为线上健康咨询的"第一入口",甚至取代搜索引擎。

两款产品的定位差异,折射出蚂蚁内部在AI战略上的权衡。

通用AI助手是兵家必争之地。百度的文心一言、字节跳动的豆包、阿里的千问、腾讯的元宝,都在这一赛道激烈厮杀。蚂蚁推出"灵光",是不甘缺席这场AI入口争夺战。但现实是残酷的,灵光上线初期下载量尚可,但用户留存率低,功能实用性与头部竞品存在差距。

相比之下,垂直AI虽然赛道更窄,但阿福却能真正调动蚂蚁积累多年的“护城河”。

医保电子凭证的普及,让支付宝沉淀了极其稀缺的医疗数据;强大的支付底座,天然能无缝对接医疗支付场景;再加上阿里系在医药电商的布局,这些“家底”是其他通用大模型玩家眼红却拿不到的筹码。

这也是韩歆毅能喊出“我们已重回战场,阿福是下一个十年”口号的原因,现实也是阿福获得了更多的资源倾斜。

这种取舍背后,是蚂蚁对自身能力边界的清醒认知,与其在通用AI红海中与巨头厮杀,不如在医疗健康这个垂直领域深耕,利用支付宝的支付场景和医保数据,构建差异化竞争壁垒。

回过头来看,蚂蚁把钱撒给阿福,确实是一种无奈之举,但在医疗健康市场规模庞大、政策支持力度强、数字化程度低的情况下,健康业务其实是蚂蚁在当前约束条件下能够找到的最优解。

但这些优势能否转化为真正的竞争壁垒,还要看产品和服务能否真正解决用户痛点。

春雨医生的失败已经证明,互联网医疗的核心难点不在于技术,而在于用户心智的教育。阿福能否能像碰一下一样让用户养成“有病阿福一下”的习惯,将决定整个战略的成败。

韩歆毅说,健康业务"必须赢"。这四个字的分量,远比几十亿投入更重。

在支付和金融遭遇天花板后,健康业务承载了蚂蚁转型的希望。从这个角度看,蚂蚁把钱撒给阿福,既是一种战略进攻,也是一种防守反击。进攻的是医疗健康这个增量市场,防守的是用户流失和平台价值下降的风险。

蚂蚁把钱都撒给阿福,看似豪气,实则无奈。毕竟在存量竞争的时代,手里能打的牌,已经不多了。